Maligayang pagdating sa WealthWave—The Money Milestones Company. Ang pangalan ko ay _______________ at ngayon ay tatalakayin natin ang The Wealth Crisis at kung paano mo makokontrol ang iyong pinansiyal na kinabukasan—at tulungan ang mga tao sa lahat ng dako na gawin ang gayon. Ang krisis na ito ay nakakaapekto sa mga pamilya sa mga komunidad sa buong bansa—sila ay labis na gumagastos, hindi sila nag-iimpok, sila ay dumaranas ng malaking pagkalugi sa merkado at ang epekto ng mga buwis, sila ay bumulusok sa ilalim ng bigat ng mataas na utang, sila Hindi sila makapagretiro o nauubusan sila ng pera sa pagreretiro, at gaano man kalaki ang kinita nila sa buong buhay nila—mawawala sila. Sa susunod na ilang minuto, ibabahagi ko ang dalawang bagay: 1. Paano namin tinutulungan ang aming mga kliyente na i-navigate ang mga banta sa pananalapi ngayon gamit ang world-class na edukasyon at makapangyarihang mga diskarte, at 2. Paano kami bumuo ng mga kapana-panabik na karera at kung ano ang maaaring hitsura ng WealthWave ikaw.

[[[ Maikling sabihin ang iyong kuwento dito—kung bakit ka nakipagsosyo sa WealthWave, kung ano ang ibig sabihin ng malaman ngayon kung paano gumagana ang pera at kung ano ang ibig sabihin ng maging isang pinuno sa aming organisasyon na bumubuo ng iyong negosyo, namumuno sa iyong koponan, at naglilingkod sa mga kliyente. ]]] …Siguro mahal mo ang iyong trabaho at kumikita ka ng malaki, ngunit hayaan mo akong tanungin ka—nakakulong ka ba sa trabahong iyon para sa natitirang bahagi ng iyong karera o pinananatiling bukas ang iyong mga opsyon? Kung gusto mong panatilihing bukas ang iyong mga opsyon, sa tingin ko ay maaaring gusto mo kung ano ang iyong makikita. Ang puso nito ay tungkol sa pagbibigay sa mga tao ng higit na kontrol—kontrol sa kanilang kita, kanilang oras, kanilang karera, at kung ano ang magiging hitsura ng kanilang hinaharap. Sa iyong kasalukuyang trabaho, gaano kalaki ang kontrol mo sa iyong oras at kita? Nakikita mo ba ang isang magandang kinabukasan na puno ng paglago, pagmamay-ari, at kalayaan? Ano ang magiging hitsura ng iyong karera o negosyo kung may kontrol ka rito? Ilang araw sa isang linggo ka magtatrabaho? Anong uri ng kita ang kikitain mo? Ito ba ay nalalabi o kailangan mong magtrabaho ng 60 oras sa isang linggo upang mapanatili ito? Manatili sa akin dahil ipapakita ko sa iyo ang isang subok na landas na makapagbibigay sa iyo ng kontrol sa mga katotohanang ito.

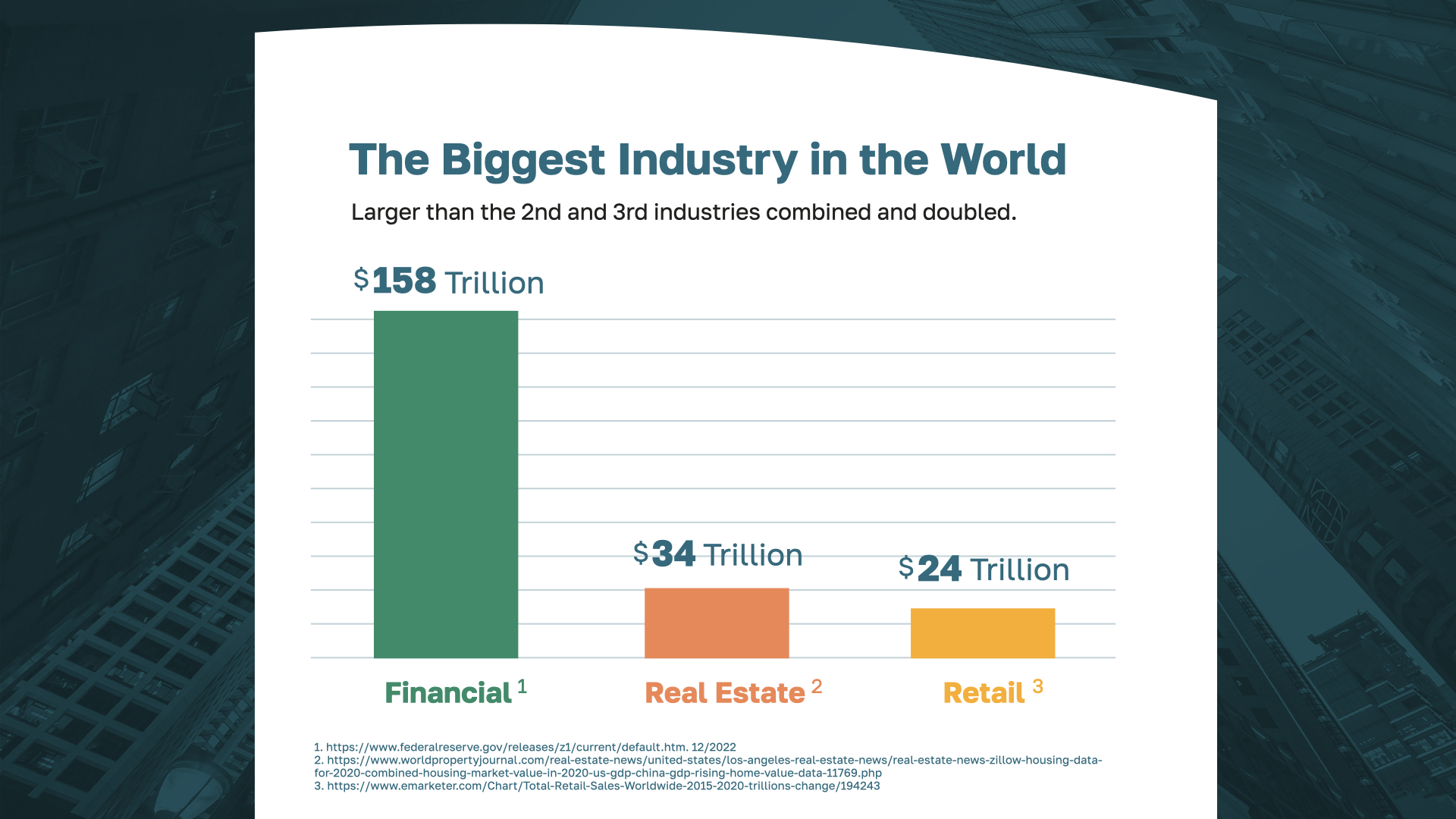

Ano sa palagay mo ang pinakamalaking industriya sa mundo? Marami ang nag-iisip na ito ay real estate, ang ilan ay hulaan ang retail. Ang industriya ng pananalapi ay talagang higit sa doble ang laki ng pinagsamang industriya ng real estate at tingian. Walang industriya ang mas malaki kaysa sa industriya ng pananalapi!

At iyon ang industriya kung saan makikita mo ang WealthWave—isang malakas, visionary na organisasyon sa kasagsagan ng momentum, kaugnayan, at paglago nito. Sa mga tanggapan sa buong bansa, nakapag-aral kami ng daan-daang libong pamilya sa taong ito at nagbabayad ng milyun-milyon sa aming mga pinuno bawat buwan. Sa tagumpay na tulad nito, malamang na maiisip mo kung gaano kapana-panabik na maging bahagi ng pataas na trajectory ng WealthWave—nagtutulungan at nagdiwang nang magkasama, na kinabibilangan ng paglalakbay sa ilan sa pinakamagagandang lugar sa mundo bilang isang team.

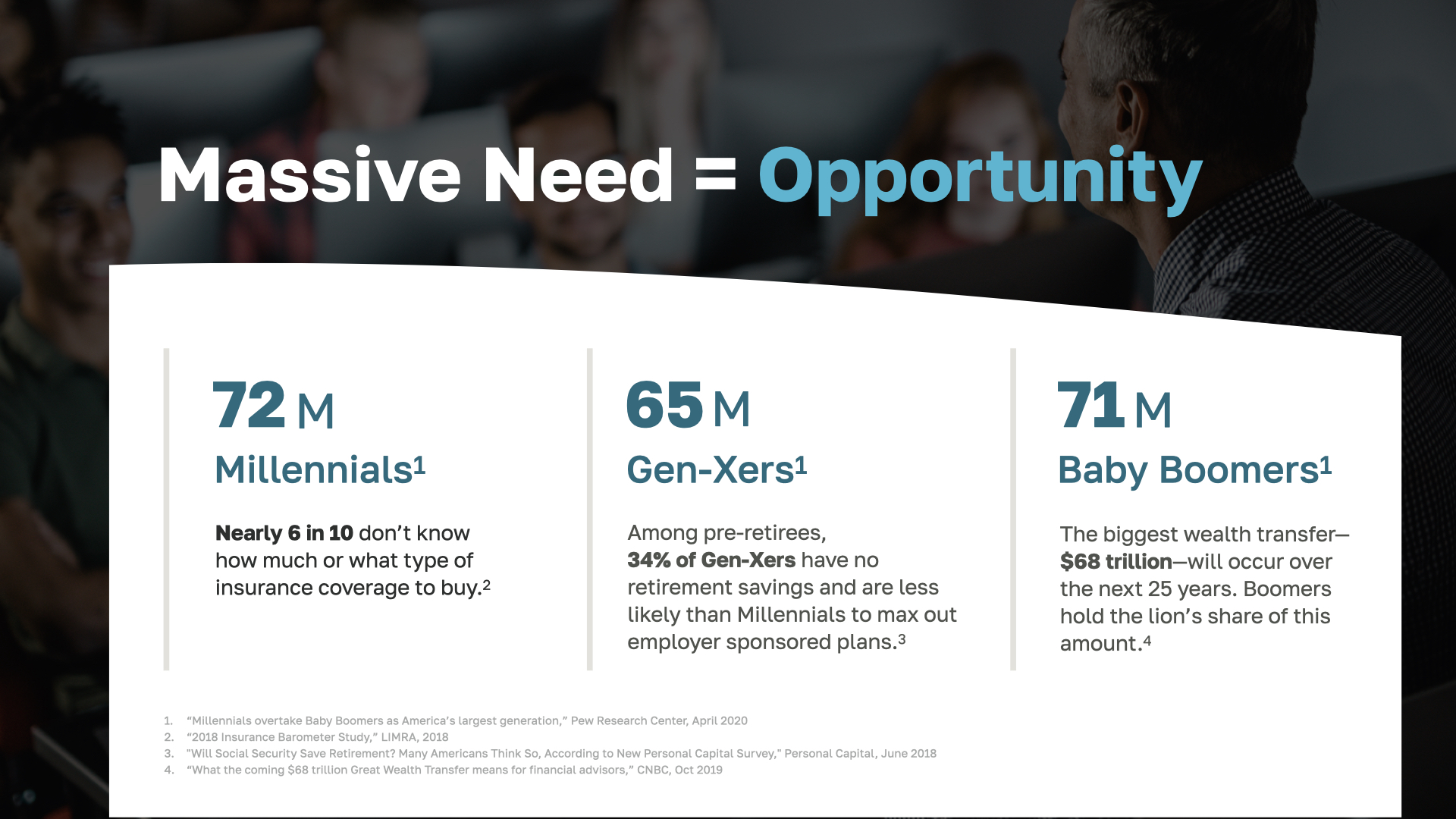

Isa sa mga pangunahing dahilan kung bakit naging matagumpay ang WealthWave, ay sa ngayon, napakalaki ng pangangailangan para sa edukasyong pinansyal at paglilingkod sa mga pamilya na may mga diskarte sa pananalapi na makakatulong sa kanilang malampasan ang kanilang personal na krisis sa kayamanan. Ibig sabihin MALAKING pagkakataon. Ang mga millennial ay may mga bagong tahanan at lumalaking pamilya upang maprotektahan sa pananalapi. Mayroong humigit-kumulang $68 trilyon sa Gen-X at Baby Boomer na retirement asset na kakailanganing ilipat sa susunod na 25 taon. Kung susumahin mo ang mga Boomers at Gen-Xers, iyon ay 136 milyong Amerikano na magretiro ngayon o nangangailangan ng gabay upang makapaghanda. Sa mga Boomers lang, mayroong 10,000 na nagretiro araw-araw—halos 4 na milyong tao ang nagiging 65 taong gulang bawat taon at maaaring lumipat sa mode ng pagreretiro o napagtatanto na hindi sila handa.

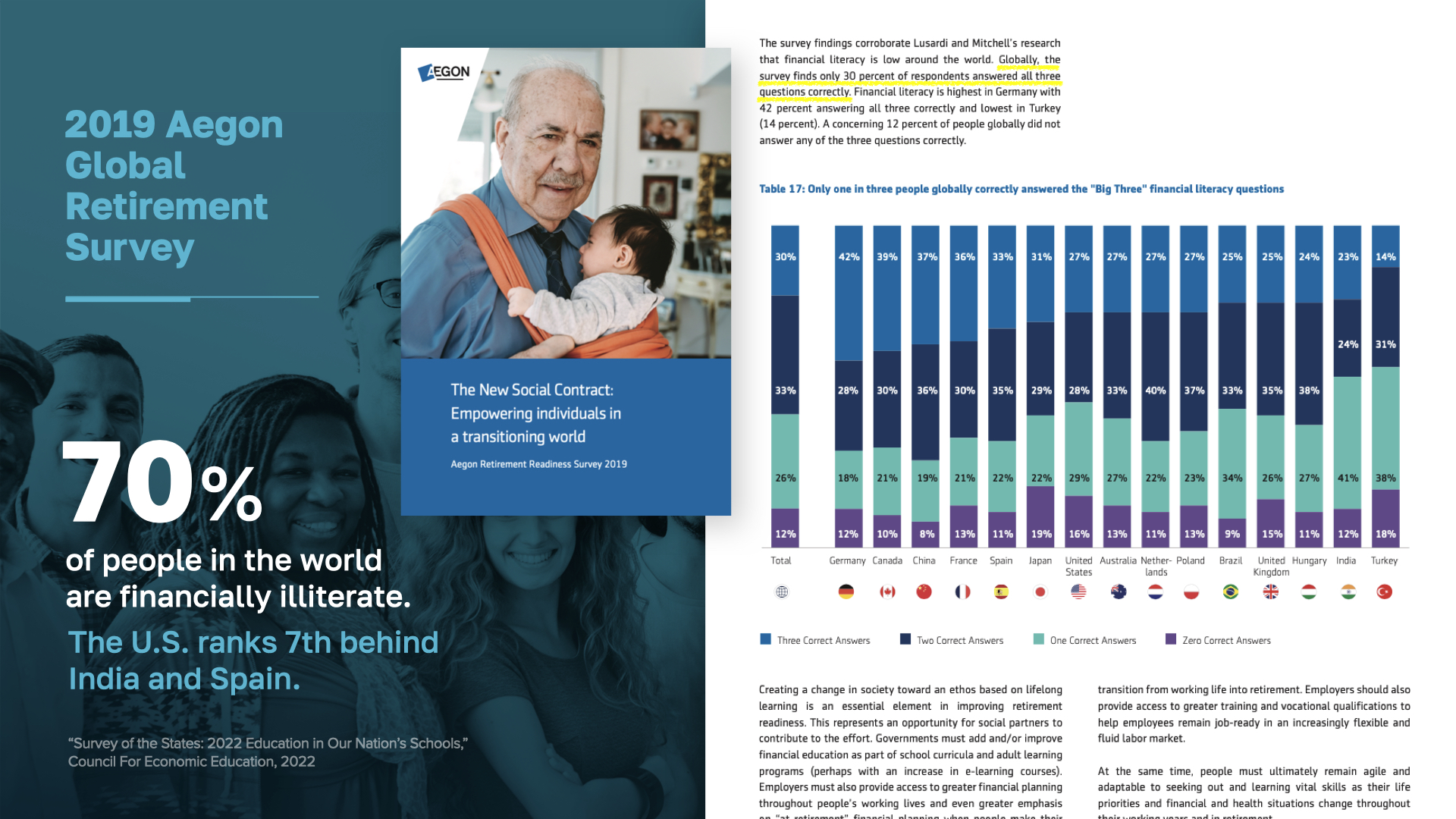

Ang kamangmangan sa pananalapi ay ang pinagmulan ng bawat problemang ating nilulutas. Isa itong napakalaking problema na nakakaapekto sa mahigit 5 bilyong tao sa buong mundo, at malayo sa immune ang US. Talagang ika-7 ang ranggo namin—sa likod ng Canada at China. Paano ito posible sa pinakamayamang bansa sa mundo? Dapat may magbago—diyan tayo papasok! Nilalayon naming ayusin ang problemang ito minsan at para sa lahat.

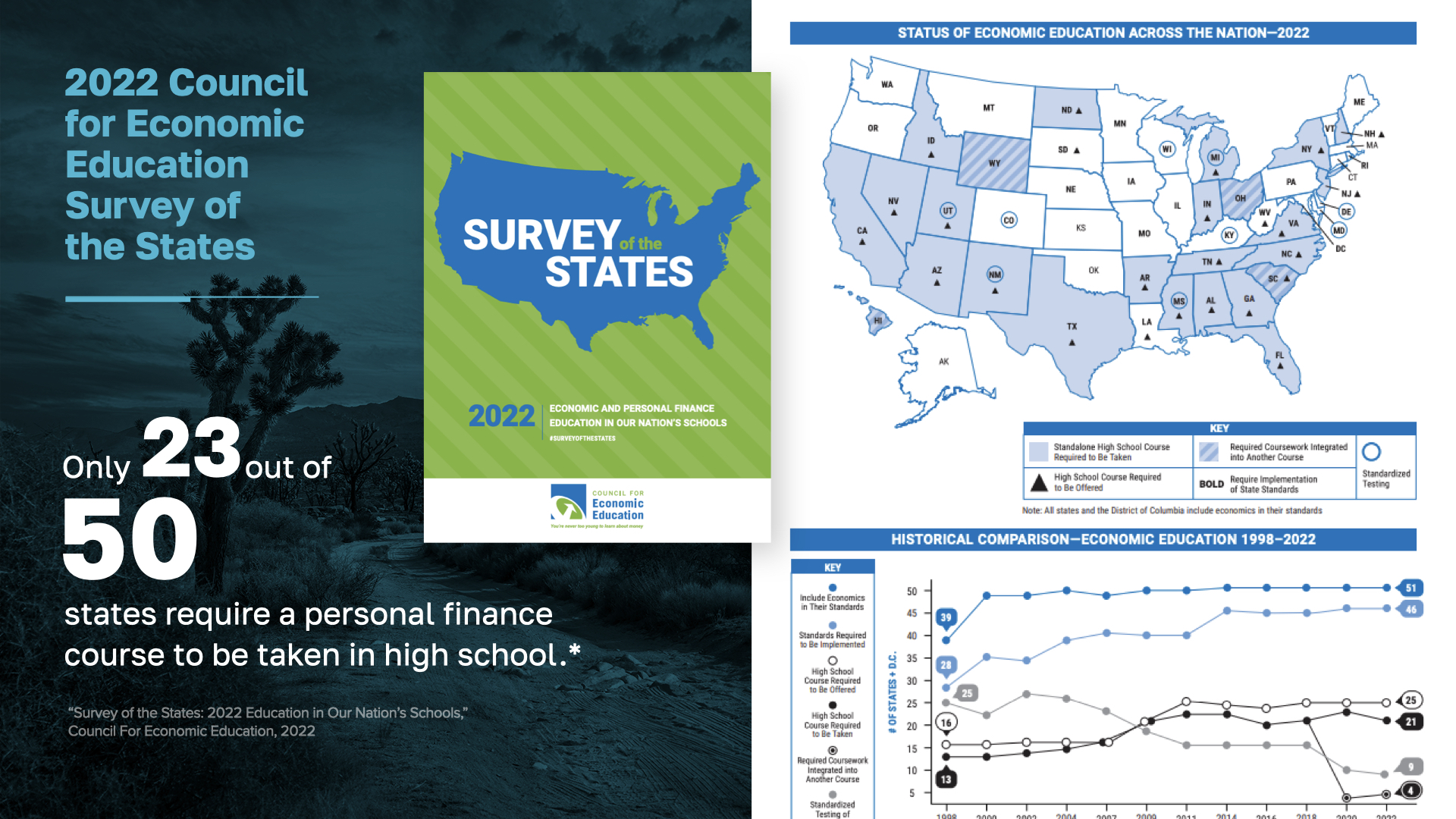

Magugulat ka bang malaman na 23 na estado lamang ang nangangailangan ng personal na pananalapi na ituro sa mataas na paaralan? At kahit ang mga nagagawa, tumuon lang sa mga simpleng tip tulad ng pagbabalanse ng mga checkbook at paggamit ng mga credit card. Hindi nila tinutugunan ang mga kritikal na realidad ng pera na malalim ang epekto sa mga tao ngayon—kung paano bawasan ang utang, iwasan ang walang kabuluhang paggastos, mag-ipon ng pera, palaguin ito, protektahan ang kita ng isang pamilya, maghanda para sa pagreretiro, at lumikha ng isang pamana ng kasaganaan. Ang mga kakayahan sa pananalapi na kapangyarihan tulad ng mga ito ang talagang makakagawa ng pagbabago sa buhay ng mga tao. At isang travesty na hindi sila tinuturuan. Hindi nakapagtataka na napakalayo natin sa ibang mga bansa sa lugar na ito.

Ang kamangmangan sa pananalapi ay isang krisis dahil lumilikha ito ng malawakang kahirapan, utang, stress, diborsyo, pagkakulong sa pananalapi—AT mas maikling buhay. Tingnan ang mga hindi kapani-paniwalang istatistika na ito: 44% ng mga Amerikano ay walang sapat na pera upang masakop ang isang $400 na emergency. 43% ng mga umuutang ng estudyante ay hindi nagbabayad. Ang $9,333 ay ang karaniwang utang sa credit card para sa balanseng nagdadala ng mga sambahayan, na magbabayad ng $37,486 sa interes sa loob ng 30 taon. 33% ng mga Amerikanong nasa hustong gulang ay walang ipon sa pagreretiro. Ang pinsalang dulot ng hindi pag-alam kung paano gumagana ang pera ay malinaw—at ito ang dahilan kung bakit kami ay nakatuon sa pagtuturo sa mga tao—na putulin ang siklong iyon.

Sa WealthWave—kami ang Money Milestones Company, at…

Misyon namin na burahin ang kawalan ng kaalaman sa pananalapi at protektahan at bumuo ng kayamanan upang ang mga tao ay makabuo ng work-opsyonal na pamumuhay at magkaroon ng mas mahusay na pagkakataon sa pamumuhay sa American Dream.

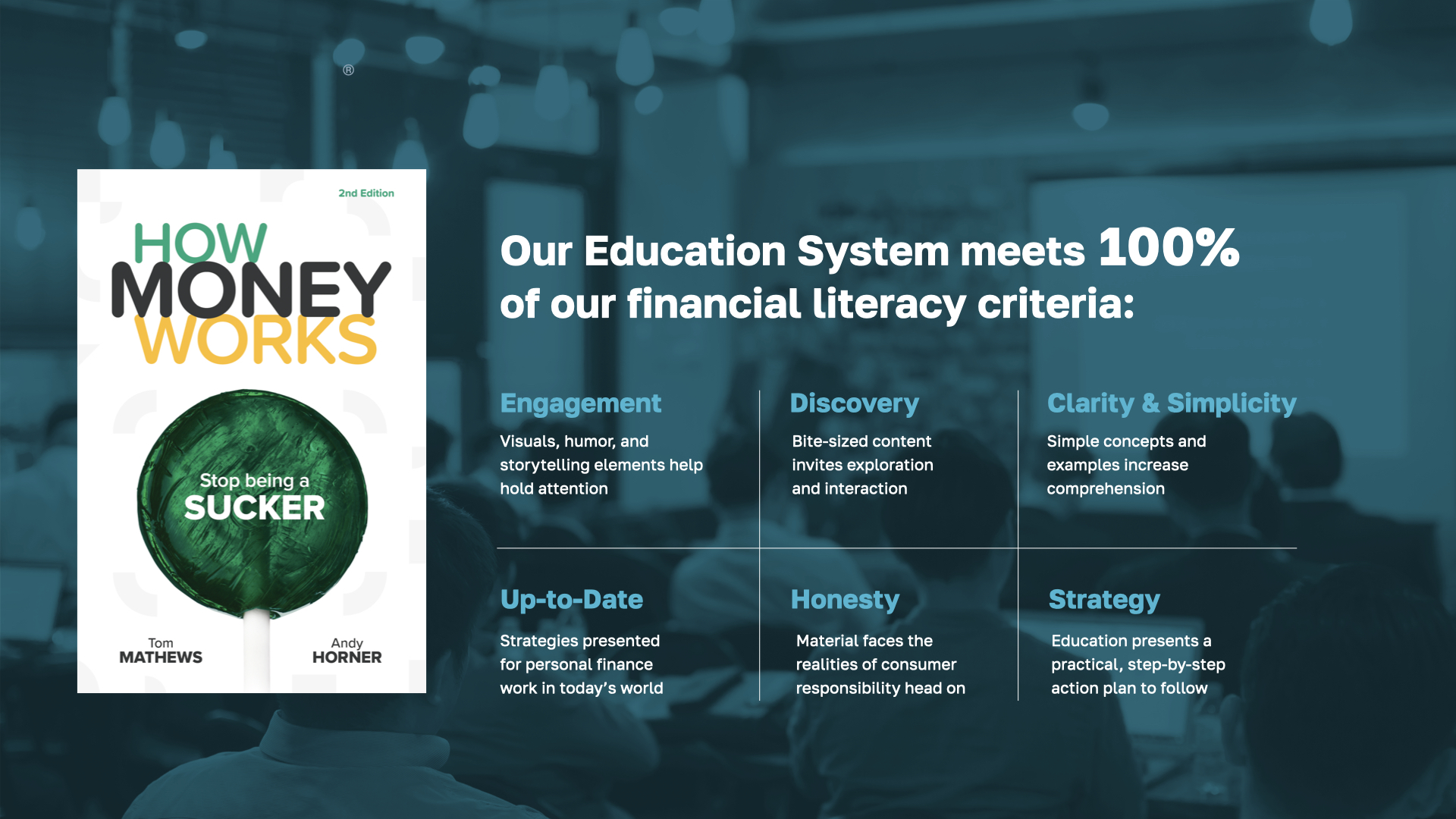

Dahil ang tunay na edukasyon sa pananalapi ay hindi itinuturo sa mga paaralan, tumingin kami sa ibang lugar—sa katunayan, hinanap namin kung saan-saan ang isang sistema ng edukasyon na simple, nakakaengganyo, at nagbabago ng buhay. Umakyat kami nang walang dala... kaya gumawa kami ng sarili namin! Nagsisimula ito sa aming aklat—“How Money Works: Stop Being a Sucker", na itinampok sa isang grupo ng mga pangunahing palabas sa TV—ABC, NBC, CBS, Fox, CNBC, at iba pa. Ang aklat ay simple, may larawan, at isang madaling basahin. Hindi ito isinulat para sa mga ekonomista at iskolar Ito ay isinulat para sa iba pa sa atin—mga taong nangangailangan ng direktang gabay upang kontrolin ang kanilang mga personal na pananalapi ito, malamang na mas malalaman mo ang tungkol sa kung paano gumagana ang pera kaysa sa karamihan ng mga tao sa America, at hindi ka na muling titingin sa pera sa parehong paraan.

Kung gusto mong maging tunay na marunong sa pananalapi, nag-aalok din kami ng libreng kursong financial literacy. Sa halip na magpatuloy na gumawa ng napakaraming karaniwang pagkakamali, tutulungan ka ng klase na matutunan kung paano magtrabaho para sa iyo ang pera. Maaari naming iakma ang kurso sa kung gaano karaming oras ang mayroon ka. Kung interesado ka, ipaalam sa akin!

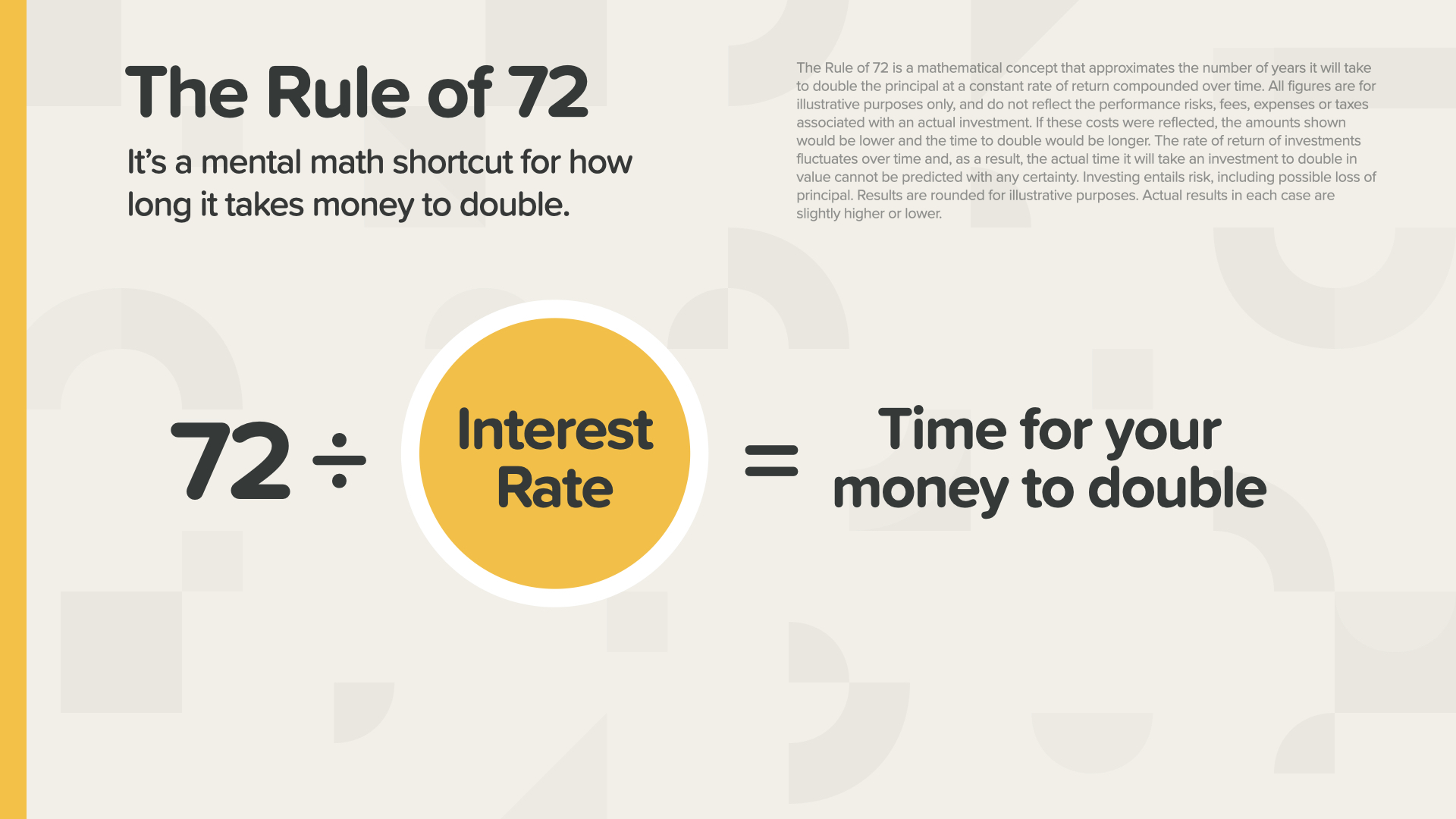

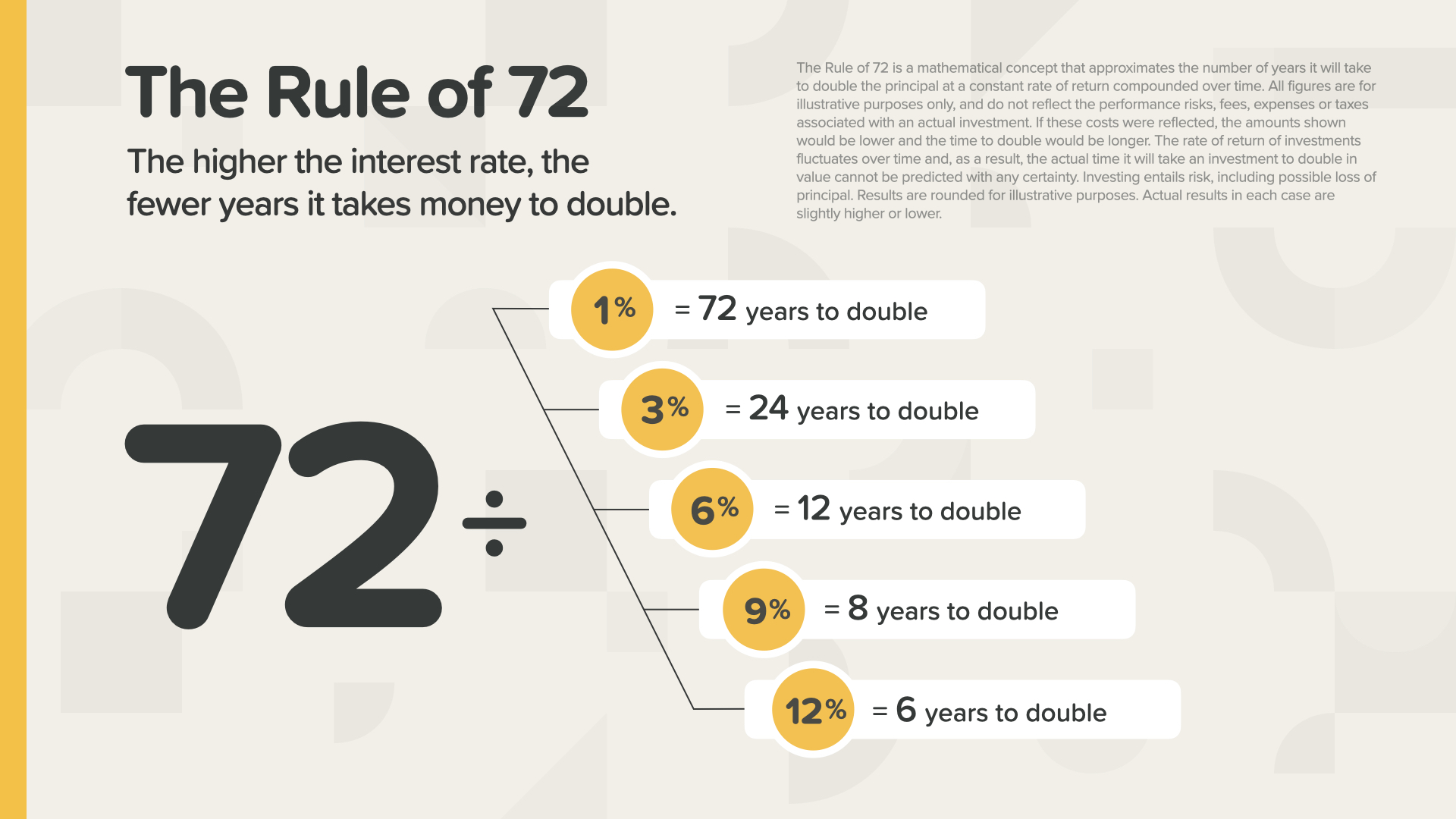

Ang paborito kong konsepto sa aklat ay ang Rule of 72. Ito marahil ang pinakapangunahing at makapangyarihang konsepto ng pera sa kanilang lahat. Napakasimple din nito. Isa itong shortcut sa mental math na nagpapakita sa iyo kung gaano katagal na doble ang iyong pera. I-divide mo lang ang iyong interest rate sa numerong 72. Ganun lang kadali.

Halimbawa... Kung ang pera sa isang account ay kumikita ng 1% rate ng return, gaano katagal aabutin ang iyong pera upang doble? Tama—napakahaba! Ngunit tingnan kung ano ang mangyayari sa 9 o 12%.

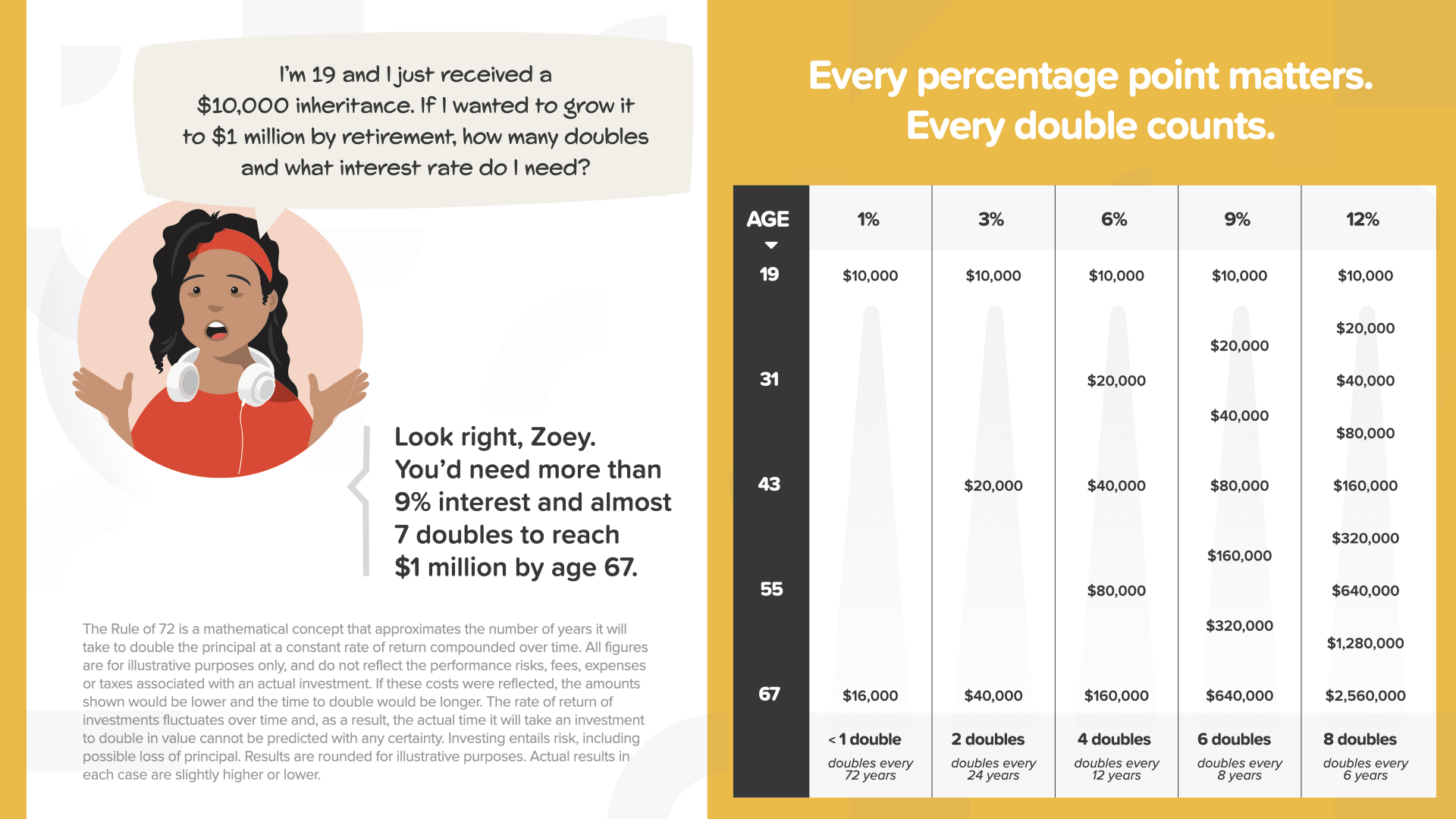

Narito ang isang hypothetical sa karakter na si Zoey mula sa libro. Ipinapakita nito kung paano praktikal na mailalapat ang Rule of 72. Siya ay 19 at nakatanggap lang siya ng $10,000 na mana. Kung gusto niyang lumaki ito sa $1 milyon sa edad ng pagreretiro na 67—48 taon ang layo—anong interes ang kailangan niya sa kanyang pera? Tingnan ang chart sa kanan—1% ang nagbibigay sa kanya ng mas mababa sa 1 double, na nagiging $16,000 lang. Ang 3% ay nagbibigay sa kanya ng 2 doble, hindi pa rin sapat. Ang 6% ay nagbibigay sa kanya ng 4 na doble-hindi sapat. Kahit na 9%, na magdodoble sa kanyang pera ng 6 na beses, ay makakakuha lamang siya sa $640,000—nahihiya pa rin sa $360,000 sa kanyang layunin. Kakailanganin niya ang higit sa 9% na rate ng interes upang maabot ang $1 milyon sa pamamagitan ng pagreretiro. Nakikita ito sa paningin, sa tingin mo ba ay sadyang ilagay ni Zoey ang kanyang $10,000 sa isang account na kumikita ng 1%, 2%, o kahit na 3% na kita? Hindi pwede! Hahanapin niya ang pinakamalaking rate ng interes na maaari niyang makuha, alam kung ano ang maaaring idulot ng kanyang desisyon. Iyan ang kapangyarihan ng Rule of 72 at ang kahalagahan ng pag-unawa sa mga konsepto sa pananalapi. Ang Rule of 72 ay isang pundasyon ng ating edukasyon, tulad ng pagtuturo sa mga tao tungkol sa Halaga ng Panahon ng Pera...

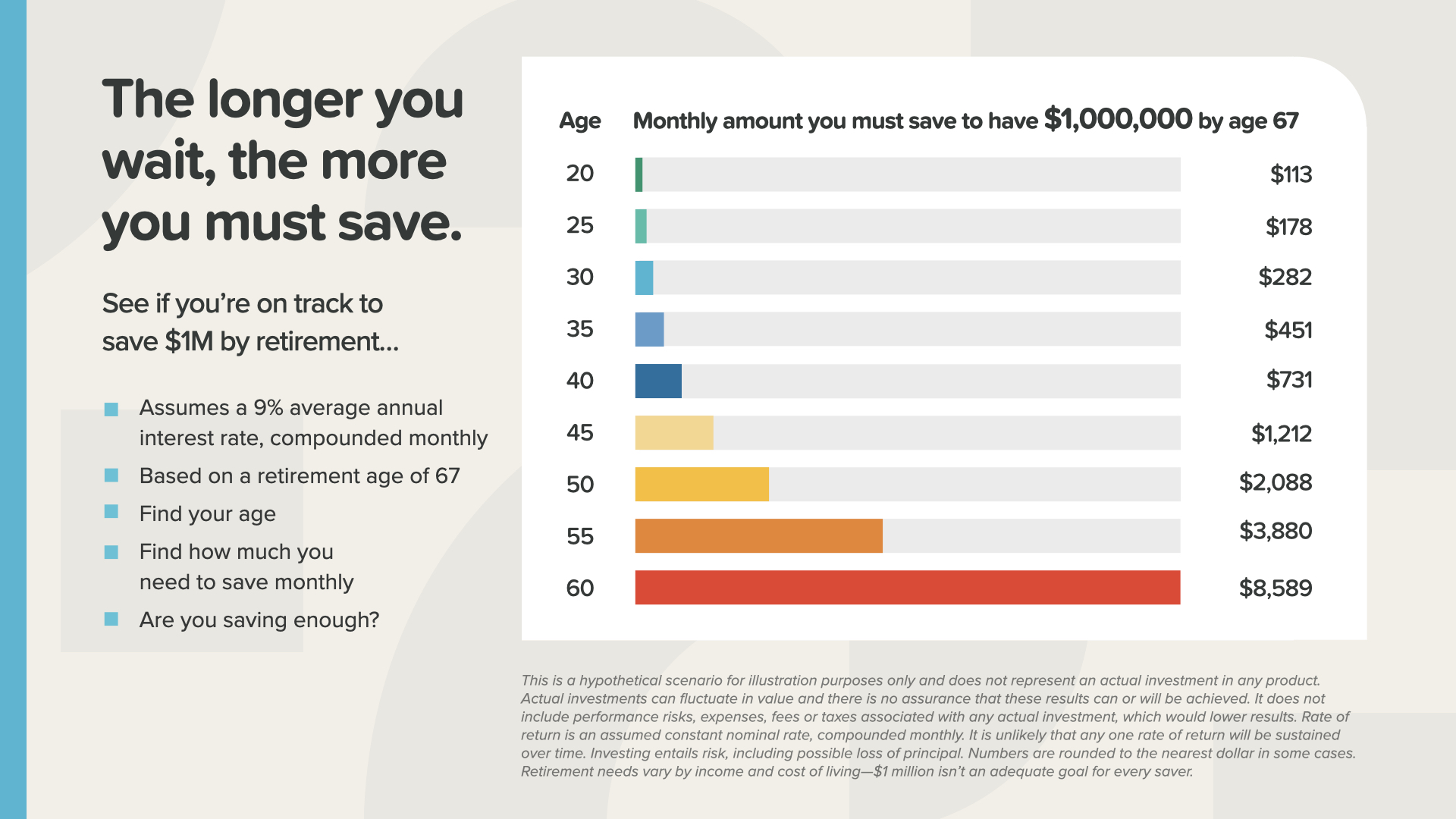

Ang paghihintay upang magsimulang mag-ipon ay maaaring magdulot sa iyo ng malaking halaga—o hindi bababa sa kailangan mong mag-ipon ng isa. Sa chart na ito, makikita mo kung magkano ang kailangan mong i-save bawat buwan para magkaroon ng $1 milyon sa pamamagitan ng pagreretiro (ipagpalagay na may 9% rate of return). Sa 20 taong gulang, kailangan mo lamang mag-ipon ng $113 bawat buwan. Sa 40, ito ay tumalon sa $731. At sa edad na 60—ang mahabang pulang bar sa ibaba—kailangan mong makatipid ng $8,589 bawat buwan. Ipinapakita ng graph na ito kung gaano kaseryoso ang pagtuturo natin sa mga tao ng Time Value of Money—na BAWAT araw ay mahalaga!

Gamit ang mga aklat bilang pundasyon ng ating sistema ng edukasyon, ipinapakita namin sa mga tao kung paano i-activate ang mga konseptong ito at isagawa ang mga ito bilang makapangyarihang mga estratehiya na magpapagana sa kanilang pera para sa hinaharap.

Isa sa mga pinakamahalagang kasangkapan sa ating sistema ng edukasyon ay ang 7 Money Milestones. Ginagamit namin ang napatunayang pamamaraan na ito bilang isang roadmap na lumilikha ng sunud-sunod na landas para sundan ng mga kliyente para malaman nila kung saan sila pupunta at kung paano makarating doon. Pagkatapos ay susuriin namin ang kanilang pag-unlad kasama ang Milestones taun-taon upang matiyak na sila ay nasa landas upang makamit ang kanilang mga layunin at maabot ang lahat ng 7 checkpoints.

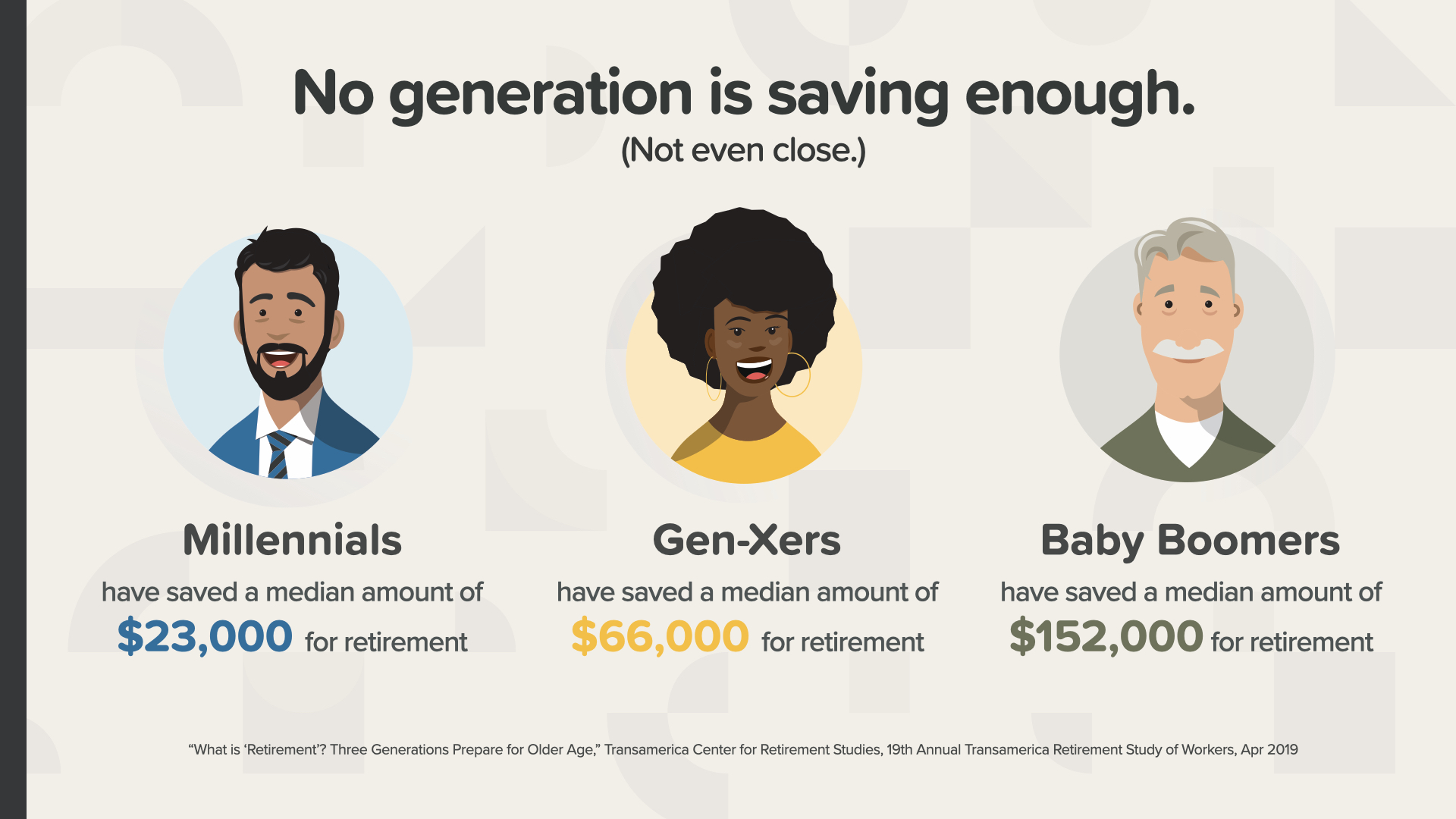

Napag-usapan na natin kung gaano kakaunting tao ang nagtitipid, ngunit sumasang-ayon ba ang mga istatistika? Oo!—para sa bawat henerasyon. Ang karaniwang Millennial ay mayroon lamang $23,000 na naipon para sa pagreretiro. Ang Gen-Xers—sa $66,000 at may mas kaunting oras na natitira—ay hindi mas mahusay. Maging ang mga Baby Boomer—na tumatawid na sa pagreretiro ngayon—ay nakaipon lamang ng $152,000. Ilang taon ka kayang mabuhay niyan sa pagreretiro? Isipin ito: Pagkatapos suriin ang iyong pananalapi, sinabi ng iyong propesyonal sa pananalapi, “Mayroon akong magandang balita para sa inyo Mr. at Mrs. Smith, basta mamatay ka sa loob ng 3 taon, marami kang naipon na pera.” Maaari mo bang isipin iyon?

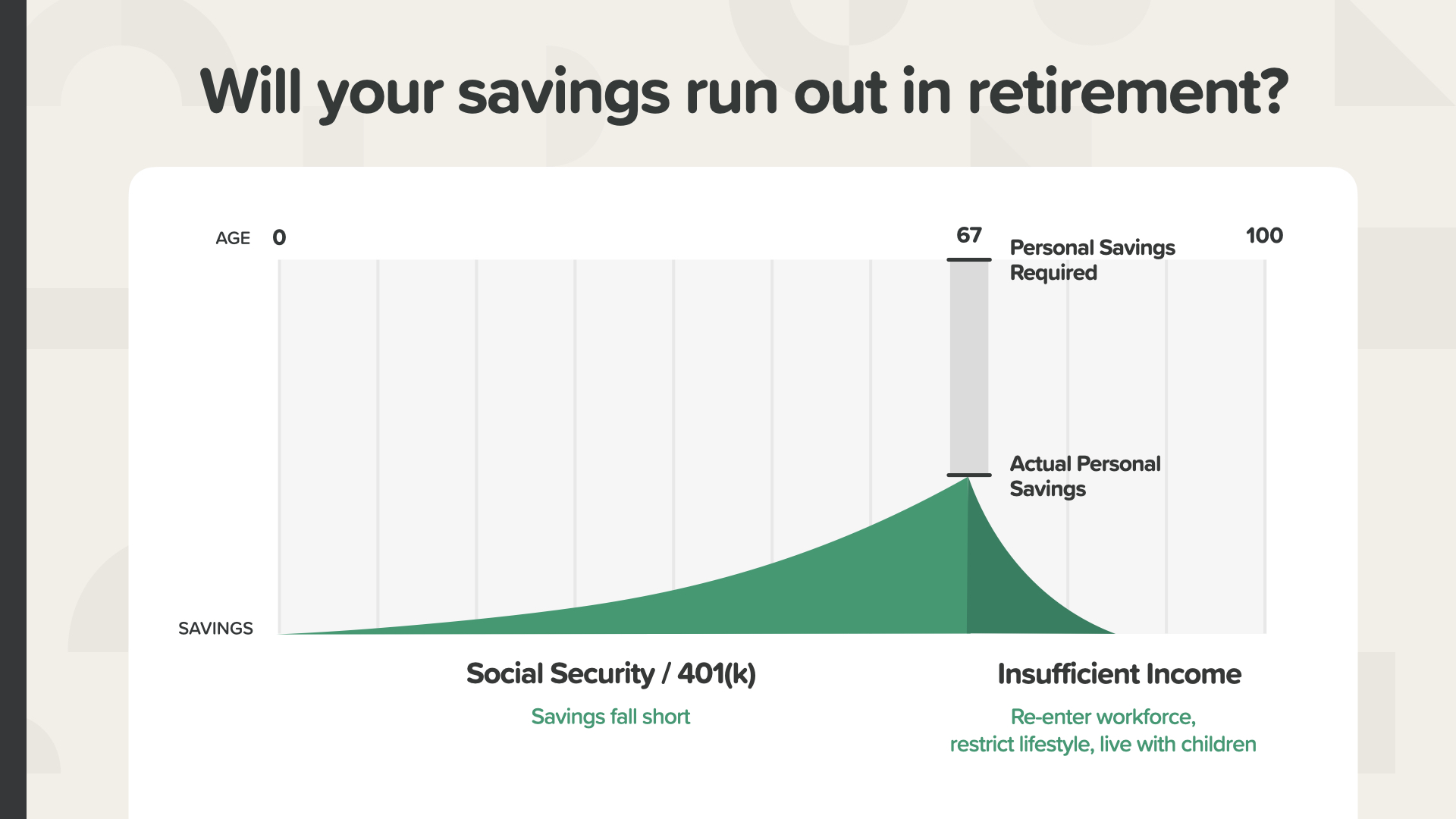

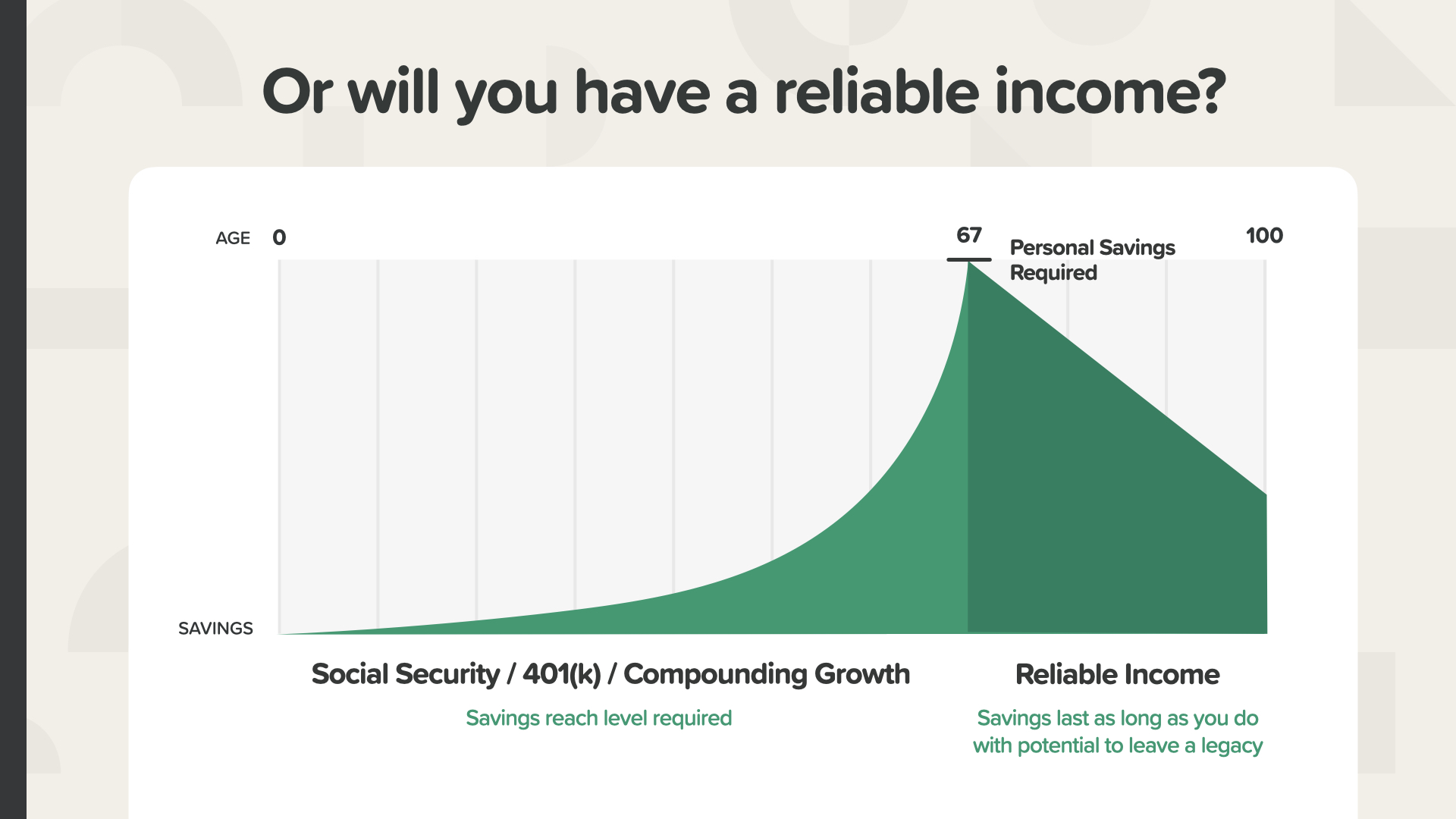

Siyanga pala, gaano kalaki sa pagbawas sa suweldo ang gusto mong kunin kapag nagretiro KA? Sinasabi ng mga eksperto na kakailanganin natin ang humigit-kumulang 80% ng ating pinakamataas na kita para mamuhay nang kumportable. Isipin natin na ang isang tao ay naglilimita sa $100,000 bawat taon—kailangan nila ng humigit-kumulang $80,000 upang mabuhay taun-taon sa pagreretiro. Paano sila aabot sa ganoong halaga? Sabihin nating binabayaran ka ng Social Security ng $40,000. Ang average na 60-69 taong gulang ay may higit sa $200,000 sa kanilang 401(k).* Ang 5% na kita mula doon ay magbibigay sa iyo ng $10,000 na kita na magbibigay sa iyo ng $50,000 lamang bawat taon—mas mababa sa dalawang-katlo ng iyong d kailangan. Saan mo makukuha ang iba pang $30,000 bawat taon—at ano ang mangyayari kapag naubos ang iyong 401(k)? Anuman ang iyong sitwasyon, ito ay malalaking tanong na matutulungan ka naming harapin sa WealthWave. Isipin ito tulad nito: Kung ang iyong pagreretiro ay isang eroplano, ito ay tulad ng pagsubok na lumipad gamit ang isang pakpak lamang. O mas masahol pa, maaari mong isipin na nasa isang eroplano sa kalagitnaan ng paglipad sa 30,000 talampakan, tumingin ka sa bintana at nakakita ng isang wing break off? Ang pagkaubos ng pera sa gitna ng pagreretiro ay maaari ding lumikha ng isang crash-and-burn na uri ng pagkabalisa—at milyun-milyong Amerikano ang nahaharap sa malupit na katotohanang iyon. — * “Ang Average na 401(k) Balanse ayon sa Edad,” NerdWallet, Set 2020.

Ang pag-asa sa Social Security at isang 401(k)—gaya ng ginagawa ng napakaraming tao ngayon—maaaring magkaroon ng malawak na agwat sa pagitan ng kita sa pagreretiro na mayroon sila—kanilang ACTUAL PERSONAL SAVINGS—at ang kita na kailangan nila, na KINAKAILANGAN NG PERSONAL NA PAGTIPI. Mayroong isang tunay na pagkakaiba sa pananalapi sa pagitan ng kung nasaan sila at ang pamumuhay, kaginhawahan, at kalayaan na inaasahan nila.

Sa WealthWave, tinutulungan namin ang mga tao na isara ang agwat na iyon gamit ang panuntunan ng 72 at mga diskarte na matipid sa buwis na makakapagbigay ng maaasahang kita. Hayaan akong magpakita sa iyo ng dalawang halimbawa ngayon.

Mayroong 3 paraan upang mabuwisan ang iyong pera. BUWIS NGAYON, parang may CD. BUWIS SA MAMAYA, tulad ng sa isang 401(k) o regular na IRA. O kaya'y maaari kang magposisyon ng mga pondo upang ang mga kinita at kita ay HINDI BINUWIS. Alin ang mas gusto mo? Isipin ito sa ganitong paraan. Isipin mong magsasaka ka. Gusto mo bang mabuwisan ang ilang bag ng binhi o ang buong ani na iyong itinanim mula sa mga binhing iyon? Naalala mo si Zoey? Sa 9%, ang kanyang mana na $10,000 ay maaaring lumaki hanggang $640,000. Pagkatapos ay sabihin nating nagretiro siya at gumagamit ng 5% ng $640,000 bawat taon para sa kita. Iyon ay magiging $32,000 bawat taon. Kung siya ay nabubuhay ng 31 taon sa pagreretiro na maaaring magdagdag ng hanggang $1 milyon sa kita. Kaya mas gugustuhin mo bang magbayad ng mga buwis sa paunang $10,000 na deposito o sa $1.6 milyon ng potensyal na paglago at kita? Iyon ay isang madaling desisyon, tama ba? Pagdating sa kung paano tayo binubuwisan, mahalagang mag-isip tayo nang maaga at pagkatapos ay gumawa ng diskarte sa TAX NEVER. Mayroon ka bang isa sa mga ito sa iyong portfolio?

Okay, kaya ngayon ay maglalaan ako ng isang minuto at ibabahagi ang dalawang pinakasikat na diskarte na ginagamit namin upang matulungan ang aming mga kliyente na ilagay ang kabilang pakpak sa kanilang retirement plane—at tiyaking mananatili ito sa natitirang bahagi ng kanilang buhay. Ang una ay may napakaspesipiko at kapaki-pakinabang na hanay ng mga tampok at umaangkop sa kategoryang HINDI BINUWIS. Tinatawag namin itong "Tax-Never Income Strategy" o "TenNIS" para sa maikli. Gamit ang diskarteng ito, ang iyong pera ay may potensyal na lumago kapag ang market ay up ngunit ay shielded mula sa kapag ito ay bumaba. tama yan. Sa madaling salita, sumasali ka sa GAINS na may ZERO DOWNSIDE RISK. Ang iyong pera ay lumalaki nang TAX-FREE at maaaring i-withdraw at gamitin bilang TAX-FREE na kita. Nagbibigay din ito ng proteksyon sa pinagkakautangan sa ilang mga estado. Isa rin itong paraan para mag-iwan ng LEgacy na WALANG BUWIS para sa iyong pamilya. Maraming natututo tungkol sa aming diskarte sa TenNIS ang nakikita ito bilang isang pundasyon ng kanilang financial roadmap.

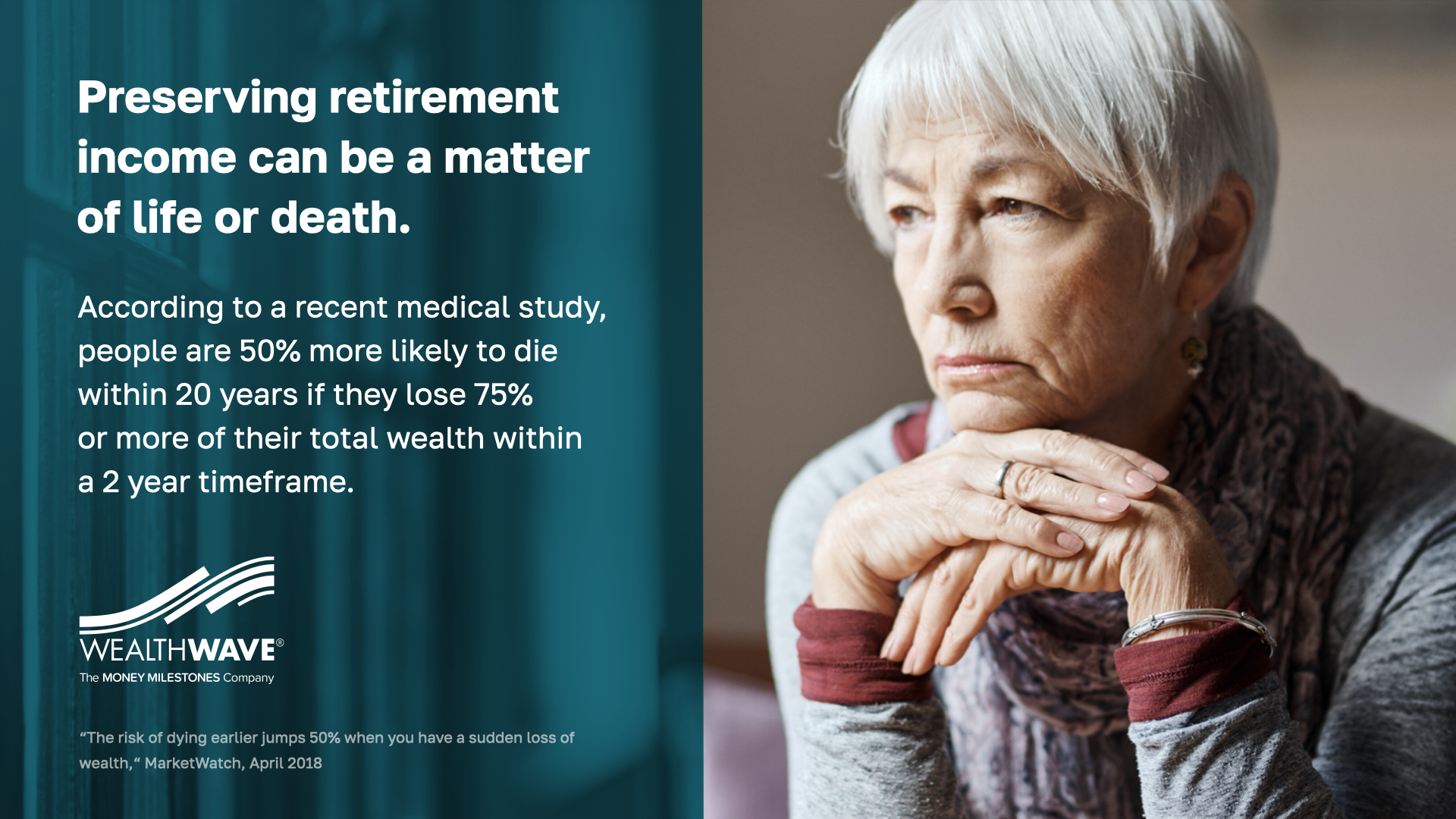

Ang aming pangalawang diskarte ay PINAnanatili ang mga pakpak sa iyong retirement plane sa pamamagitan ng pagbibigay ng isang maaasahang stream ng kita na hindi mo mabubuhay. At ayon sa istatistika, alam nating mahalaga iyon. Ang isang kamakailang medikal na pag-aaral ay nagpapakita na ang mga taong edad 50 at mas matanda na nawalan ng malaking halaga sa kanilang portfolio ay may 50% na mas mataas na pagkakataong mamatay sa susunod na 20 taon kaysa sa mga taong hindi! HINDI kapanipaniwala. Sa tingin mo bakit ganun? Stress. Depresyon. Oo. At posibleng walang sapat na pera para sa tamang pangangalagang medikal o kalidad ng nutrisyon. Para sa akin iyon ay isang trahedya na pandemya—hindi viral ngunit pinansyal. Kung na-stress ka na tungkol sa pera, naiintindihan mo.

Ang magandang balita, marami pa rin diyan na medyo nakaipon. 42% ng mga tao sa edad na 60 pataas ay nakaipon ng $250,000 o higit pa para sa pagreretiro. Mayroong mga tao sa lahat ng antas ng kita na kailangan nating tulungan—ngunit ito ang ating target na merkado para sa diskarte sa RISe.

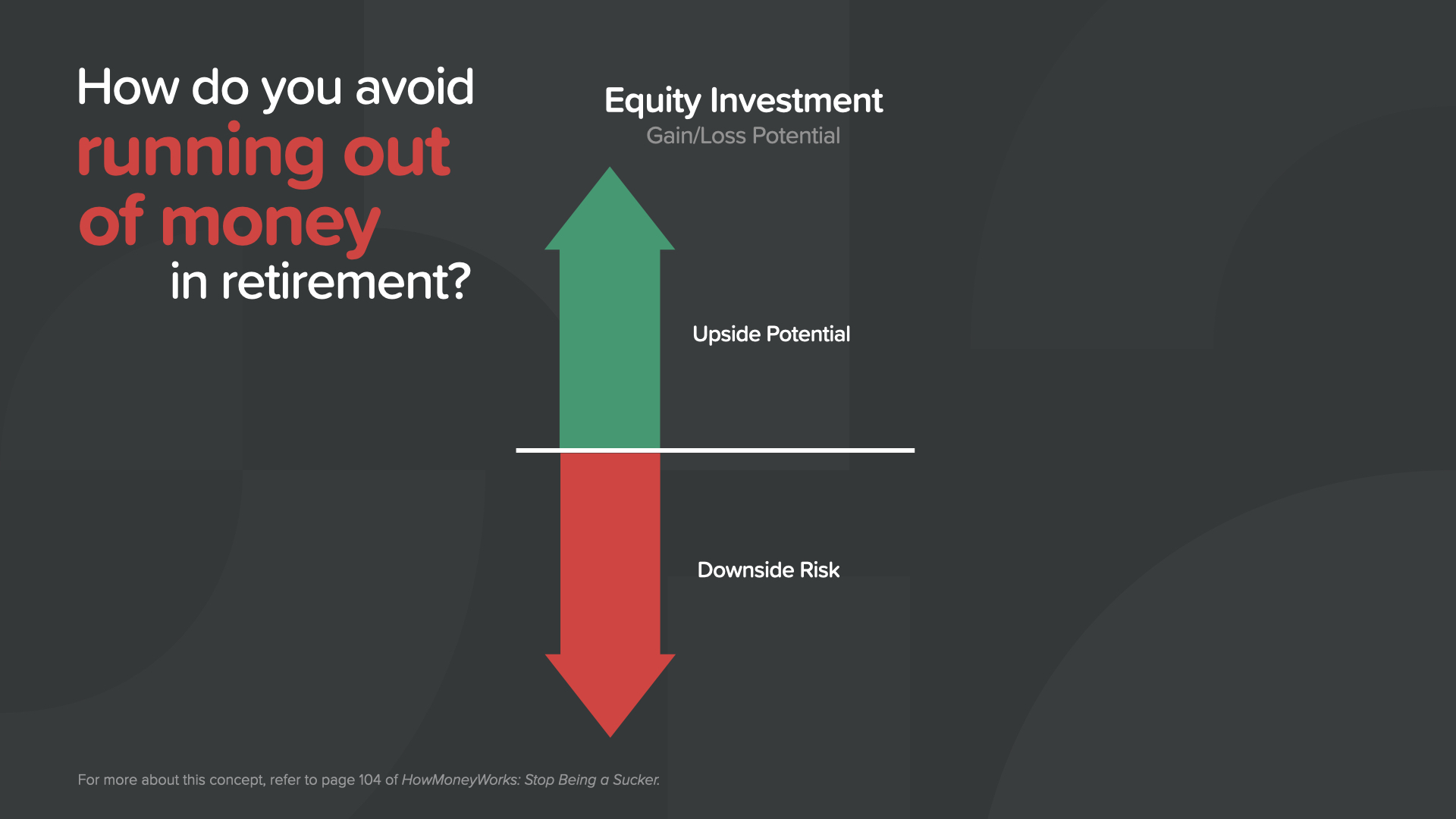

Kaya paano mo maiiwasan ang pagkaubos ng pera at pagtatambak ng stress sa panahon ng pagreretiro? Malamang na mayroon kang pera sa isang 401(k) o IRA, na namuhunan sa mga stock mutual fund. Ano ang maganda sa pagiging nasa palengke? Maaari kang kumita ng maraming pera, tama ba?

Ang masamang balita ay maaari ka ring mawalan ng maraming pera. Sa katunayan, maaari mong mawala ang LAHAT! Sa ating mga susunod na taon, gusto natin ng katatagan—hindi ang panganib sa pagbagsak. Ito ba ay mukhang isang ligtas, matalino, ligtas na diskarte sa pagreretiro para sa iyo?

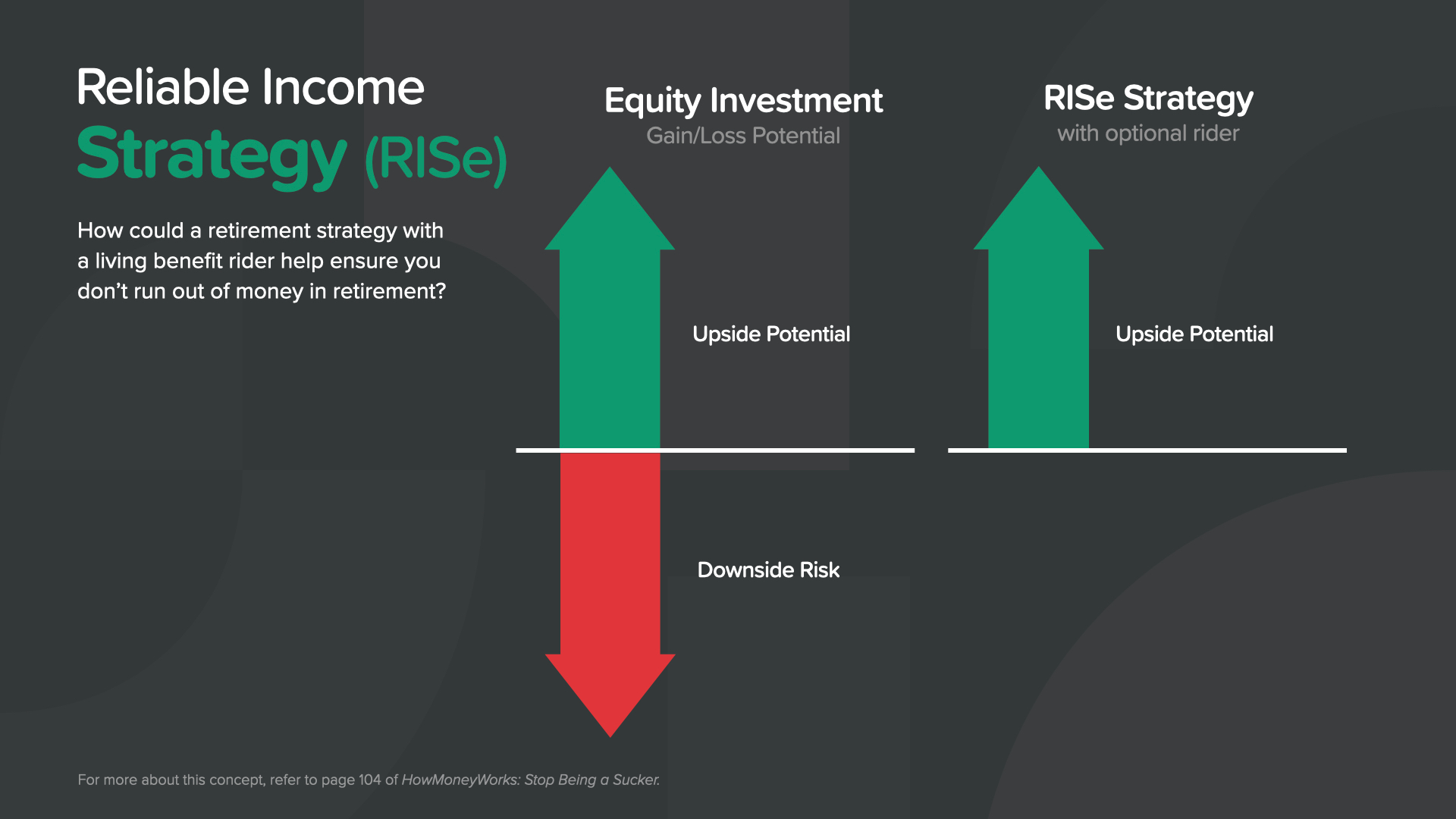

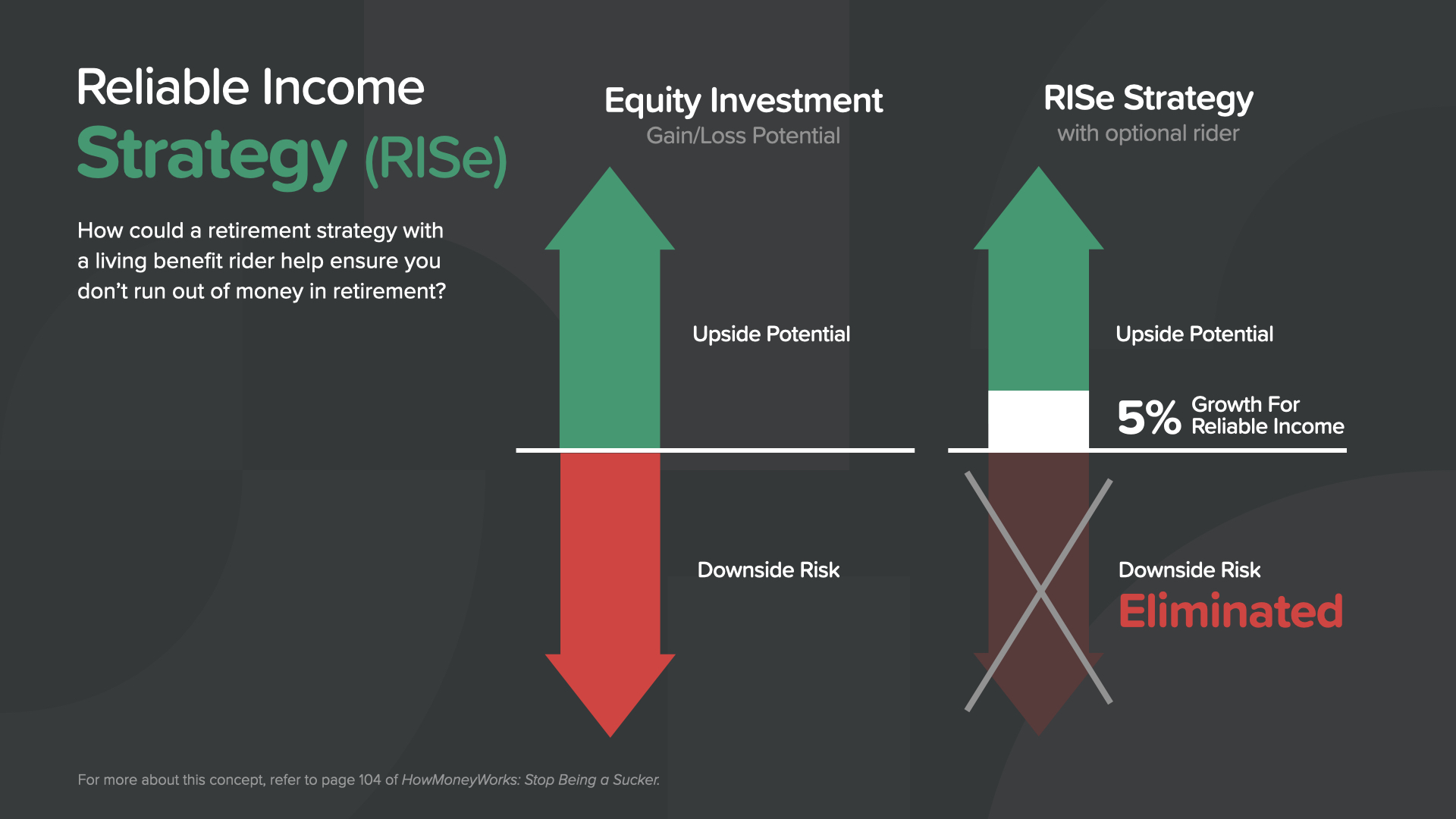

Kaya narito ang isang potensyal na solusyon para sa milyun-milyong Amerikano. Tinatawag namin itong Reliable Income Strategy o RISe. Sa RISe, kapag tumaas ang market, mayroon kang kakayahang lumahok sa mga pakinabang at palaguin ang iyong account.

Ngunit kapag bumaba ang merkado, ginagarantiyahan nito ang 5% na paglago sa iyong protektadong halaga para sa hinaharap na kita! Kaya kapag ang market ay pataas, ang iyong account ay maaaring lumago at i-lock ang mga nadagdag na iyon, ngunit kapag ito ay tumaas, makakakuha ka ng hindi bababa sa 5% na paglago para sa hinaharap na kita. Iyan ay medyo kamangha-manghang hindi ba? Sino ang maaaring makinabang dito? Hindi talaga ito kailangan ng mga taong nasa 20's at 30's—PERO—para sa marami sa 140 milyong Baby Boomer at Gen-Xers na walang pensiyon, ang diskarte ng RISe ay maaaring maging isang game changer—isang financial rescue package. Mayroon ka bang diskarte sa RISe sa iyong portfolio? Kung hindi, pag-usapan natin kung maaari kang makinabang.

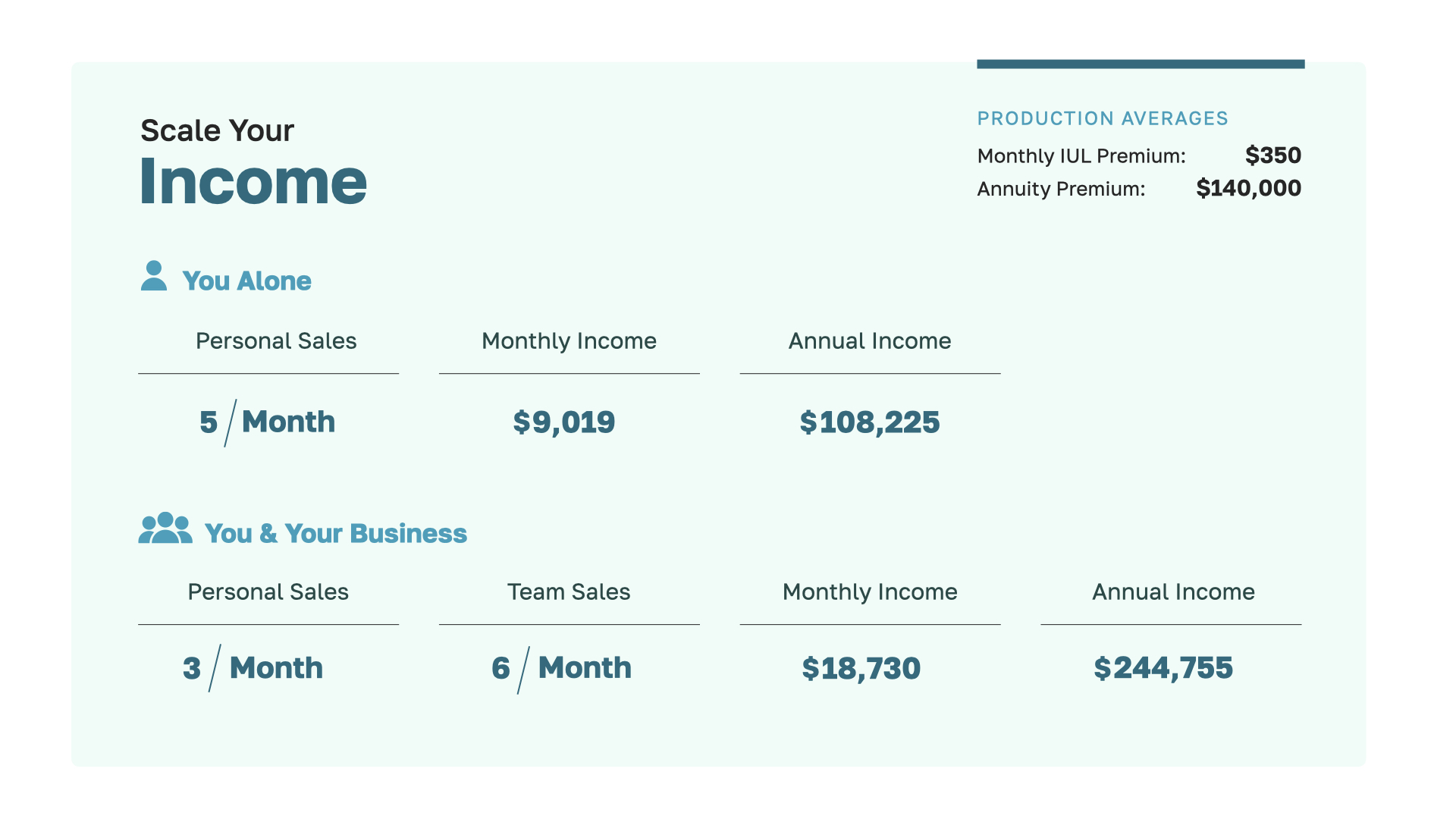

Kaya pag-usapan natin kung paano tayo binabayaran. Narito ang isang halimbawa. Bilang entry level, full-contract leader sa WealthWave, maaari kang kumita ng humigit-kumulang $10,000 bawat buwan kapag tumulong ka sa isang average na Baby Boomer sa aming target na market gamit ang RISe na diskarte. Ilan ang kailangan mong tulungan para kumita ng magandang pera? Karamihan sa mga tao ay nagsasabi ng isa, ngunit kung tumulong ka lamang sa 2-3 average na Baby Boomer bawat buwan sa aming target na merkado, ang iyong taunang potensyal na kita ay nasa humigit-kumulang $250,000. Magandang pera yan.

Paano kapag tinulungan mo ang mga kliyente na mag-set up ng TenNIS—isang "Tax-Never Income Strategy,"—tulad ng tinalakay natin kanina? Kung tumulong ka lamang ng 5 kliyente bawat buwan, ikaw ay nasa anim na bilang na hanay. Upang higit sa doble ang iyong kita, maaari mong ibaba ang bilang ng mga pamilyang personal mong tinutulungan sa 3 at pagkatapos ay bumuo ng isang maliit na team na tutulong sa karagdagang 6 na kliyente—iyon ay 9 na kabuuang benta mula sa iyo at sa iyong negosyo bawat buwan. Ngayon, nasa hanay ka ng $250,000. Iyan ay higit pa sa perang kinikita mo sa pagtulong sa mga tao sa mga diskarte sa RISe. Ang ipinakita ko lang ay isang makatotohanang landas patungo sa kalahating milyong dolyar na taunang kita. At dahil ang WealthWave ay isang scalable na negosyo, ang tanging limitasyon sa iyong kita ay ang iyong ambisyon at ang iyong mga layunin.

Ang WealthWave ay nagbibigay sa aming mga kasosyo sa negosyo ng napakalaking suporta, mentorship, teknolohiya, at pagsasanay. Ang bawat aspeto ng iyong negosyo ay isinasaalang-alang.

Ginagawa naming madali para sa iyo na gamitin ang aming nangunguna sa industriya na digital marketing system na idinisenyo para sa mga hindi techies. Ito ay sobrang simple! Isinasama nito ang mga online na tool para sa mga presentasyon, mga kaganapan, marketing sa email, mga personal na website, social media, at ang pinakabagong teknolohiya upang matulungan kang makahanap ng mga kliyente, bumuo ng iyong tatak, at mapalago ang iyong negosyo.

Sa halip na magtrabaho para sa ibang tao sa buong buhay mo, naisip mo na bang maging boss at magkaroon ng sarili mong negosyo? Ang e2E ay ang pangalan ng aming misyon sa WealthWave—upang tulungan ang mga empleyado na magbago bilang mga negosyante. Ginagawa namin ito sa pamamagitan ng pagtulong sa kanila na magdagdag ng digital na negosyo sa kanilang career portfolio. Ang programa ng adbokasiya na ito ay isa lamang tool upang matulungan kang magtagumpay at umunlad.

Pag-isipan ang iyong kasalukuyang trabaho nang isang minuto. Mayroon ba itong lakas-kabayo upang maihatid ang kalayaan sa iyong oras at pera na iyong hinahanap? Ang pagiging isang entrepreneur ay nagbibigay sa iyo ng kalayaang magsabi ng 'HINDI.' [[[ Basahin ang listahan ng 'Hindi'. ]]] Sa lahat ng item na ito sa listahan, ang LIFESTYLE ang pinakamahalaga. Kapag 80 taong gulang na tayo, hindi na namin ipagmamalaki kung gaano kami nagsumikap para mapabilib ang boss—ang mga alaala na nagagawa mo kasama ang mga kaibigan ang mahalaga at ang pamumuhay na tinatamasa mo at ng iyong pamilya ang maaalala mo.

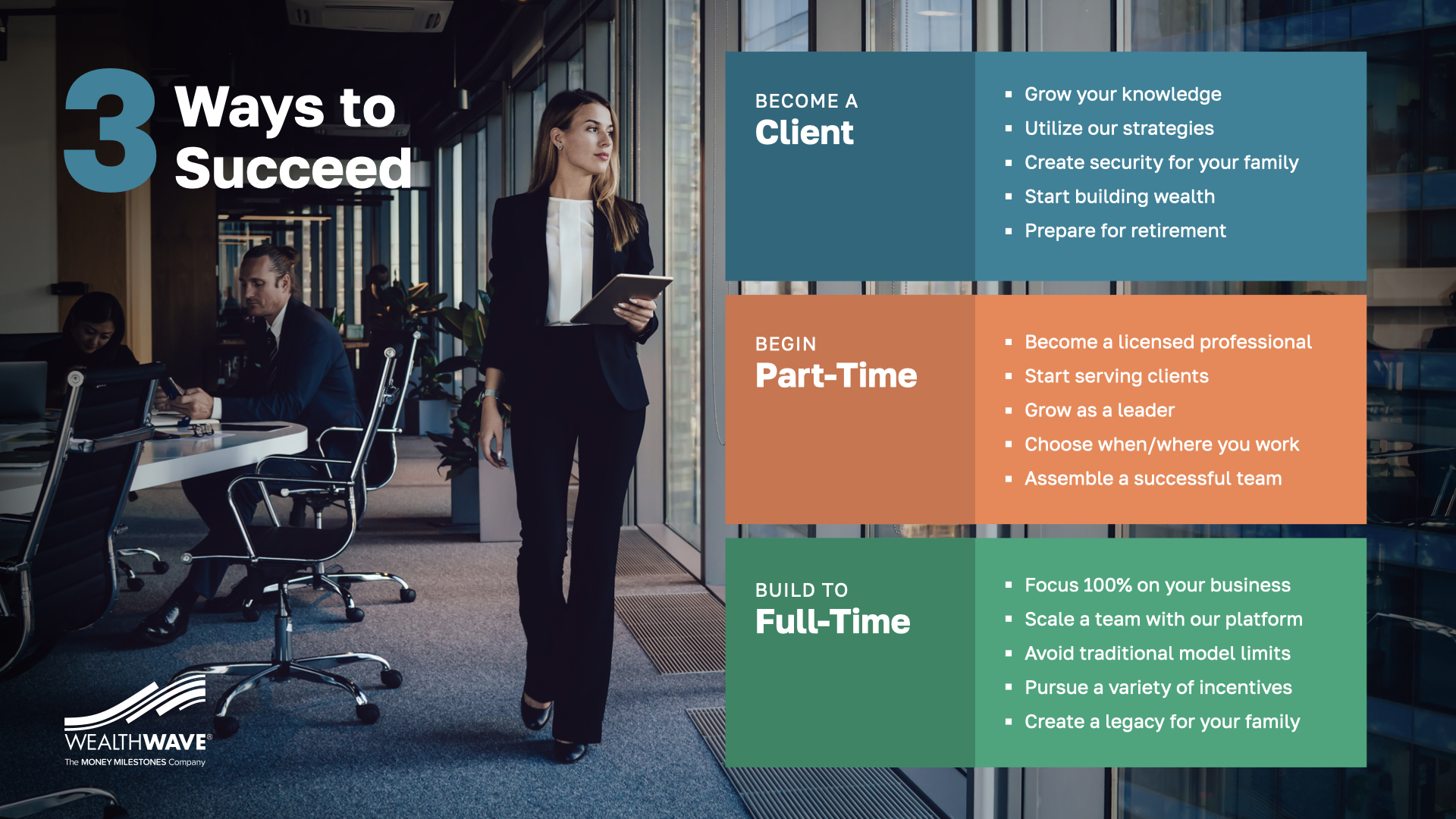

Kaya ano ang iyong susunod na hakbang? Mayroong 3 Mga Pagpipilian. 1—Maaari kang maging kliyente. Maraming tao na nakakakita ng Taxed Never at Reliable Income Strategies—TenNIS at RISe—ay gusto iyon para sa kanilang sarili. Opsyon 2—Magsimulang magtrabaho sa amin ng part-time. Ganyan nagsisimula ang karamihan, kasama ako. Panatilihin ang iyong kasalukuyang trabaho at magtrabaho sa amin sa gilid. Pagkatapos, kapag nagsimula kang kumita ng mas maraming pera dito nang part-time gaya ng kinikita mo sa iyong full-time na trabaho, ito ay isang madaling desisyon. Magdiriwang tayong lahat kapag tumalon ka sa Full-Time, na maaaring mas maaga kaysa sa iyong iniisip!

Salamat sa paggalugad sa hinaharap ng iyong karera sa amin. Tapusin natin sa 4 na tanong: 1. Sa nakita mo lang, ano ang PINAKA-INTRIGUE mo? 2. Kung pupunta ka para magtrabaho sa amin, ano ang magiging PERSONAL MOTIVE mo? 3. Anong mga tanong mo? Hinihikayat kitang makipag-ugnayan sa pinuno ng WealthWave na nag-imbita sa iyo dito ngayon at kunin ang mga sagot na iyon—sabik silang makinig at tulungan ka. 4. At sa wakas—batay sa nakita mo lang—makakaisip ka ba ng magandang dahilan kung bakit hindi mo dapat isaalang-alang ang pakikipagsosyo sa WealthWave? Mahusay, magkita-kita tayo at tingnan kung ang karerang ito ay angkop para sa iyo.