HowMoneyWorks For Women — Ang Buong Kwento

© 2026 WealthWave. Lahat ng karapatan ay nakalaan.

Maligayang pagdating...

Saan mo natutunan ang tungkol sa pera? Hindi ito itinuturo sa mga paaralan, kaya marami sa atin ang natututo sa ating mga magulang o sa taong nagpalaki sa atin.

Mayroon ba sa inyo nakarinig ng mga salitang tulad nito noong bata pa kayo:

• Ang pera ay hindi lumalaki sa mga puno.

• Kurutin ang iyong mga pennies.

• Mag-ipon para sa tag-ulan.

• Hindi natin ito kayang bayaran.

Ang paglaki na nakakarinig ng mga negatibong mensahe tungkol sa pera ay humahantong sa marami sa atin na magkaroon ng kakapusan na pag-iisip – na hindi sapat. Pagkatapos ay dinadala natin ang negatibong pag-iisip na iyon sa pagiging adulto at ipinapasa ito sa ating mga anak. Para sa mga kababaihan sa partikular, kailangan nating putulin ang siklo na iyon. Panahon na para alisin natin ang kakapusan na pag-iisip na iyon at buksan ang ating isip at puso sa kung ano ang posible para sa bawat isa sa ating mga financial futures.

Pagsapit ng 2030, inaasahang makokontrol ng mga kababaihan ang $30 trilyon ng mga pinansyal na asset sa US Na kumakatawan sa 2/3rds ng kayamanan sa bansang ito.

Nakagawa kami ng maraming pag-unlad sa lugar ng trabaho at akademiko. Nakukuha namin ang karamihan sa mga degree sa kolehiyo, bumubuo kami ng halos kalahati ng workforce, at kinakatawan namin ang higit sa kalahati ng pamamahala at propesyonal na mga karera.

Sa kasamaang palad, kumikita lang kami ng 82 cents para sa bawat $1 na kinikita ng isang lalaki.

Ang pangunahing dahilan nito ay ang pag-alis natin ng mga araw sa trabaho o oras mula sa ating mga karera upang palakihin ang ating mga anak, o alagaan ang ating mga matatandang magulang o may sakit na kapareha. Ang mga pagkaantala sa aming karera ay maaaring makabuluhang makaapekto sa aming mga pagkakataon para sa mga promosyon, ang aming kakayahang kumita ng mas mataas na antas ng kita at para sa ilang kababaihan, na nagbibigay ng buong benepisyo sa pagreretiro.

Mas malamang na magtrabaho tayo sa pinakamababang pasahod at mas mababang kita kaysa sa mga lalaki. Sa katunayan, 2/3rd ng mga trabahong mababa ang suweldo ay hawak ng mga kababaihan.

At ang mga kababaihan na naghahangad ng mas mahusay na mga pagkakataon sa karera sa korporasyon ay natagpuan na mayroong isang sirang baitang sa hagdan. Kinakatawan namin ang 48% ng mga entry-level na manggagawa, ngunit 26% lamang ng mga executive sa C-suite.

Isaalang-alang natin ang median na taunang kita. Ang mga lalaki ay kumikita ng higit sa $61,000. Sa 82 cents para sa bawat $1 na kinikita ng isang lalaki, ang median na taunang kita para sa mga kababaihan ay higit pa sa $51,000. Para sa isang taong nag-aalaga ng isang pamilya, sa tingin mo gaano kahalaga ang dagdag na $10,000? Para sa isang solong ina, maaaring iyon ang lahat.

Sa loob ng 40 taong karera, ang agwat sa suweldo ng kasarian ay nagtatapos sa gastos sa amin ng higit sa $400,000. Mas mababa iyon ng $400,000 na kailangan naming bayaran ang utang. At, mas mababa iyon ng $400,000 na kailangan naming ipon para sa pagreretiro o iba pang mga layunin sa pananalapi.

Kaya, kapag nagretiro kami, natatanggap namin ang 80% ng natatanggap ng mga retiradong lalaki sa mga benepisyo ng Social Security.

Kung gusto mong kontrolin ang iyong pera, pag-isipang gawin ang mga hakbang na ito:

Una, kailangan nating magsimulang makipag-usap tungkol sa pera.

Mag-uusap kami tungkol sa kahit ano at lahat sa aming mga malalapit na kaibigan at pamilya, ngunit ang pera ay naging bawal na paksa. Paano kung nagsimula tayong mag-usap tungkol sa mga bagay na mahalaga sa atin? Like what keeps us up at night, feeling mo ba hindi ka na mauuna, nag-aalala ka ba na malalampasan mo ang pera mo o kung sino ang mag-aalaga sa iyo kung magkasakit ka? Gusto mo bang malaman kung paano lumikha ng generational wealth? Kapag nagsasalita ang mga babae tungkol sa mga bagay na mahalaga, gumagawa tayo ng pagbabago.

Pangalawa, alamin ang sarili mong sitwasyon sa pananalapi.

Maaaring mukhang napakalaki, ngunit magagawa mo ba ito nang sunud-sunod. Magsimula sa iyong mga paystub para makita kung ano mismo ang binabayaran sa iyo, kung ano ang kinuha para sa mga buwis at benepisyo ng empleyado.

Susunod, suriin ang iyong mga bank statement. Kung gumagamit ka ng debit card, ito ay magiging isang mahusay na mapagkukunan ng impormasyon tungkol sa kung saan mo ginagastos ang iyong pera.

Pagkatapos, dapat mong suriin ang iyong saklaw ng seguro. Tingnan ang iyong sasakyan, tahanan, buhay, kapansanan, at pangmatagalang pangangalaga. Ano ang saklaw at kung ano ang hindi, magkano ang binabayaran mo, mayroon bang mga puwang?

Susunod, suriin ang iyong retirement at investment account statement. Alam mo ba kung paano ini-invest ang iyong mga pondo? Ang mga pamumuhunan ba ay naaayon sa iyong pagpapaubaya sa panganib at mga layunin sa pananalapi

Panghuli, tingnang mabuti ang iyong mga pautang at utang sa credit card. Magkano ang utang mo, ano ang interest rate, ano ang minimum na bayad, at gaano katagal bago mo ito mabayaran?

Susunod, alisin ang hindi kailangan.

Narito ang ilang mga halimbawa ng mga hindi kinakailangang bagay sa ating buhay. Mayroon ka bang anumang mga serbisyo o subscription sa video, musika, o gaming streaming na hindi mo ginagamit o nagsasapawan sa isa't isa? Maaaring mukhang maliit ito ngunit kung maaari mong alisin ang $10 sa mga singil bawat buwan, sa isang taon na magdaragdag ng hanggang $120 na natitipid.

Wala nang late fees o overdraft charges. Bigyang-pansin ang mga takdang petsa sa iyong mga bayarin dahil ang pagbabayad ng huli ay isa sa mga paraan na maaari mong saktan ang iyong credit score. Mag-set up ng auto-pay o mag-iskedyul ng mga alarm sa iyong telepono para hindi ka na mahuhuli muli. Regular na suriin ang iyong bank account online o sa pamamagitan ng isang mobile app upang hindi ka maubusan ng mga mamahaling singil sa overdraft.

Dapat mo ring subukang alisin ang hindi kinakailangang utang sa credit card. Mayroong 2 paraan upang gawin ito. Maaari kang magsimula sa credit card na may pinakamataas na rate ng interes. O, maaari kang magsimula sa credit card na may pinakamababang balanse. Inirerekomenda ko ang pangalawang diskarte dahil mas mabilis mong makikita ang mga bunga ng iyong paggawa. Magbayad ng doble o triple sa pinakamababang halaga, o anumang dagdag na maaari mong gawin batay sa iyong sitwasyon sa pananalapi, hanggang sa mawala ang utang. Pagkatapos, magtrabaho sa credit card na may susunod na pinakamababang balanse. Kapag nagbayad ka ng credit card, huwag kanselahin ang card dahil mababawasan nito ang iyong magagamit na credit na maaaring makapinsala sa iyong credit score. Sa halip, ilagay ang card at huwag itong gamitin muli.

Minsan sa isang taon, dapat kang makakuha ng kopya ng iyong credit report at credit score. Suriin ang iyong ulat para sa mga error o hindi napapanahong impormasyon. I-dispute ang anumang mga kamalian o hindi napapanahong marka nang nakasulat sa mga kumpanyang nag-uulat ng kredito.

Ang huling bagay na dapat isaalang-alang na alisin ay ang anumang masamang gawi sa pananalapi. Ang aking masamang ugali sa pananalapi ay (ang tagapagsalita ay dapat magbigay ng isang personal na kuwento tungkol sa kanyang sariling masamang ugali sa pananalapi tulad ng $5 latte, online shopping, atbp.). Anong masamang gawi sa pananalapi ang maaari mong alisin upang magdagdag ng mas maraming pera sa iyong bank account sa paglipas ng panahon?

Ikaapat, dapat nating itakda ang ating mga layunin sa pananalapi.

Isipin ang iyong mga layunin ayon sa mga takdang panahon. Napakahusay namin sa pagtatakda ng mga layunin para sa panandaliang panahon, ngunit kailangan din naming tukuyin ang aming mga layunin para sa katamtamang termino, tulad ng pagbili ng bahay o mas malaking bahay o marahil ay pagpunta sa isang pangarap na bakasyon, at para sa pangmatagalan, tulad ng ating mga pangangailangan sa pagreretiro at pangmatagalang pangangalaga.

Kapag naitakda na natin ang ating mga layunin, gumawa tayo ng plano para makamit ang mga ito.

Sa kasamaang palad, ang karamihan sa mga kababaihan ay walang plano upang maabot ang kanilang mga layunin sa pananalapi, tulad ng pagreretiro.

Napakahalaga na gumawa tayo ng pangmatagalang pagpaplano dahil maraming kababaihan ang napupunta sa mga nursing home at/o may Alzheimer's. Maaaring isipin mo na hindi ikaw iyon, ngunit kung hindi ikaw, kung gayon ang iyong ina, ang iyong kapatid na babae, ang iyong tiyahin, ang iyong matalik na kaibigan. Kung hindi ikaw, ito ay isang taong pinapahalagahan mo o pinapahalagahan mo. Maging halimbawa para sa mga kababaihan sa iyong buhay tungkol sa pagpaplano para sa hinaharap.

Sa aming mga layunin at aming plano sa lugar, kami ay dapat pagkatapos ay magsimulang mag-ipon at mamuhunan ng mas maraming pera.

Ang mga kababaihan ay nag-uulat, sa katunayan ang mga lalaki at babae ay parehong nag-uulat, na ang kanilang numero 1 na panghihinayang sa pananalapi ay ang hindi pag-iipon at pamumuhunan ng mas maraming pera. Huwag kang magkamali. Ngunit, naniniwala ang maraming kababaihan na nangangailangan ng maraming pera upang magsimulang mag-ipon at mamuhunan.

Maaari ka talagang magsimula sa maliit na halaga. Kung makatipid ka ng $1 sa isang araw, magkakaroon ka ng $30 sa isang buwan at $365 sa isang taon. Kung mag-iipon ka ng $10 sa isang araw, magkakaroon ka ng $300 sa pagtatapos ng buwan at $3,650 sa katapusan ng taon. Sa pamamagitan ng pagsasagawa ng maliliit na hakbang na ito, at paglalapat ng mga pinansiyal na prinsipyo tulad ng pinagsama-samang interes at ang halaga ng oras ng pera, ang iyong mga ipon ay may potensyal na lumago nang husto sa paglipas ng panahon upang matulungan kang maabot ang iyong mga layunin.

At sa wakas, upang makontrol ang iyong pera, dapat mong matutunan kung paano gumagana ang pera. Dapat tayong lahat ay patuloy na mag-aaral ng ating pananalapi.

Ang hindi mo alam kung paano gumagana ang pera ay aabutin mo at ng iyong pamilya. Noong 2022, nagkakahalaga ng $1,819 ang average na American adult dahil sa financial illiteracy.* Magkano ang halaga nito sa iyo at sa iyong pamilya?

• Nagbabayad ka ba ng mas mataas na premium para sa insurance?

• Gumagamit ka ba ng credit card para sa isang emergency na gastos?

• Nagbabayad ka ba ng mas mataas na interes para sa iyong mga utang?

• Marahil ay nabubuhay ka ng suweldo sa suweldo.

• Naghihintay ka bang magtabi ng pera para sa pagreretiro o pangmatagalang pangangalaga?

* National Financial Educators Council, “Financial Illiteracy Cost Americans $1,819 sa 2022,” (2023).

Sa orihinal na aklat, "How Money Works: Stop Being A Sucker," nalaman natin ang tungkol sa 7 Money Milestones, na siyang mga haligi para sa isang matatag na plano sa pananalapi. Sa pamamagitan ng pag-unawa at pagbibigay-pansin sa lahat ng bagay na bumubuo sa ating pinansiyal na larawan – Edukasyon sa Pinansyal, Wastong Proteksyon, Pondo sa Emergency, Pamamahala ng Utang, Daloy ng Pera, Bumuo ng Kayamanan, at Protektahan ang Kayamanan, mayroon tayong kapangyarihan na kontrolin ang ating hinaharap na pananalapi .

Sa aklat ng kababaihan, "How Money Works for Women: Take Control or Lose It," inilalapat namin ang 7 Money Milestones sa 9 na magkakaibang karakter na nakakaharap ng mga sitwasyong kinakaharap ng maraming kababaihan sa kanilang buhay. Sa mabilis, masaya at madaling basahin na paraan, umaasa kaming makapagbigay ng mga solusyon sa totoong buhay sa totoong buhay na mga hamon sa pananalapi na nararanasan ng kababaihan.

Ang unang karakter ay si Zoey. Siya ay 19 at isang mag-aaral sa kolehiyo, kaya ang malaking isyu sa pananalapi sa isip ni Zoey ay utang ng mag-aaral.

Ang mga kababaihan ay may hawak ng halos 2/3rd ng lahat ng natitirang pautang sa mag-aaral. Ang mga kababaihan ay kumakatawan sa halos 60% ng mga estudyante sa kolehiyo na nakakakuha ng mga degree. At, 1 taon pagkatapos ng graduation, ang mga babae ay may utang ng 10% na higit pa kaysa sa mga lalaki.

Sa tingin mo bakit ganun? Iyon ang mapanlinlang na agwat sa suweldo ng kasarian. Kung kumikita tayo ng 82 cents para sa bawat dolyar na kinikita ng isang lalaki, mas kaunti ang pera natin bawat buwan para mabayaran ang utang ng estudyante.

Ang kabanata ni Zoey ay may kasamang checklist kung paano bawasan ang utang ng mag-aaral sa utang at mga tip kung paano ito mababayaran nang mabilis. Gusto naming makaramdam ng kumpiyansa ang isang taong nagbabasa ng kabanata ni Zoey na magagawa niya ang kanyang sariling angkop na pagsusumikap upang piliin ang tamang pautang para sa kanya sa pinakamahuhusay na termino at na mababayaran niya ang mga utang sa lalong madaling panahon pagkatapos ng graduation. Bibigyan siya nito ng higit pang mga pagpipilian sa hinaharap.

Dahil ano ang mangyayari kung nakapagtapos ka na may malaking utang at walang planong bayaran ito ng mabilis? Nauuwi ka hanggang sa mga malalaking desisyon sa iyong buhay tulad ng pagpapakasal, pagsisimula ng pamilya, at pagbili ng bahay.

Ang susunod nating karakter ay si Maria. Siya ay 27 at isang CPA. Nagpasya si Maria na magsimula ng kanyang sariling accounting firm, at pinaplano niya ang kanyang kasal.

Mayroong higit sa 12 milyong mga negosyong pag-aari ng kababaihan sa US na gumagamit ng halos 9.5 milyong manggagawa at nag-aambag ng humigit-kumulang $1.8 trilyon bawat taon.

Hindi iyon nakakagulat. Ang nakakagulat ay ang mga mag-asawa ay gumagastos ng average na $28,000 para sa isang kasal sa US, mula $15,000 para sa mga kasalang may 50 o mas kaunting bisita hanggang $38,000 para sa higit sa 100 bisita. Hindi ko alam kung paano ito ginagawa ng mga engaged couple.

Pagkatapos ng kasal, 20% lang ng mga mag-asawa ang pantay na nakikilahok sa mga desisyon sa pananalapi, kung saan karamihan ng mga lalaki ang nangunguna sa mga pangmatagalang desisyon sa pananalapi.

Maraming saklaw ang kabanata ni Maria. Una, mayroong isang hakbang-hakbang na gabay sa pagsisimula ng bagong negosyo. Nagbibigay din ang kabanata ng mga tip sa pagtitipid ng pera para sa pagpaplano ng kasal. Pagkatapos, tinatalakay ng kabanata ang mga bagay na dapat isipin ng mga mag-asawa kapag nagtakda sila ng mga layunin at pinagsama ang kanilang mga pananalapi. Sa pagtatapos, ang kabanata ay nagmumungkahi ng 50/20/30 na badyet para sa paglalaan ng pera sa mga nakabahaging gastos, nakabahaging ipon, at indibidwal na paggasta.

Matapos basahin ang kabanata ni Maria, nais naming maramdaman ng mambabasa na may kapareha man siya o wala, siya ang may hawak sa pagtupad sa kanyang mga pangarap. Magagawa niya ang kanyang pananaliksik, magplano nang maaga, at makatipid ng mas maraming pera upang matulungan ang mga pangarap na iyon na maging katotohanan, tulad ng isang bagong negosyo o isang pangarap na kasal. Ang mambabasa ay dapat ding makaramdam ng kapangyarihan na lumahok sa paggawa ng mga desisyon sa pananalapi ng pamilya at pagtatakda ng mga layunin sa pananalapi ng pamilya.

Ang isang karaniwang tema sa buong aklat ay ang isang babae ay dapat magkaroon ng sarili niyang pera, sarili niyang credit history, at sarili niyang credit score.

Si Val ay isang 31 taong gulang na social media influencer at blogger. Nang ma-diagnose ang kanyang anak na may autism, nagbago siya ng mga karera para makapagtrabaho siya mula sa bahay sa pagtulong sa ibang mga magulang ng mga batang may espesyal na pangangailangan. Si Val ay higit na nag-aalala kung paano magplano para sa hinaharap na mga pangangailangan sa pananalapi ng kanyang anak.

Halos 1 sa 5 bata sa US ay may espesyal na pangangailangan sa pangangalagang pangkalusugan. Ang tinatayang gastos sa pagpapalaki ng isang bata na may mga espesyal na pangangailangan ay humigit-kumulang $70,000 sa isang taon. Sa buong buhay, ang mga gastos sa pangangalaga sa isang bata na may mga espesyal na pangangailangan ay tinatayang aabot sa pagitan ng $1.5 milyon hanggang $2.4 milyon depende sa kapansanan.

Para sa karamihan ng mga magulang, ang pananagutan sa pananalapi para sa kanilang mga anak ay nagtatapos kapag sila ay nasa hustong gulang na. Para sa mga magulang ng mga anak na may espesyal na pangangailangan, ang pananagutan sa pananalapi ay maaaring hindi matapos, sa katunayan ang ilang mga magulang ay maaaring kailangang magplano para sa pangangalaga ng kanilang anak nang maayos hanggang sa pagreretiro ng magulang at pagkatapos mamatay ang magulang.

Ang kabanata ni Val ay nag-uusap tungkol sa tulong ng gobyerno, mga pinagkakatiwalaan ng mga espesyal na pangangailangan, at mga ABLE account, na lahat ay mahalagang maunawaan kung ikaw ay nag-aalaga ng mga batang may kapansanan.

Sa pagtatapos ng kabanata ni Val, inaasahan naming maramdaman ng mambabasa na magagawa niya ang mga hakbang na kinakailangan ngayon upang maghanda para sa isang hindi tiyak na pinansiyal na hinaharap para sa kanyang sarili at sa kanyang anak. Ang mahalaga, ang pagkakaroon ng mga plano ngayon ay makakatulong na mabawasan ang stress na mayroon na ang mga tagapag-alaga sa kanilang buhay.

Si Dana ang susunod nating karakter. Siya ay isang 42 taong gulang na direktor ng ospital na nagpapalaki ng 2 anak. Sinisikap ni Dana na malaman kung paano maglalagay ng tamang proteksyon para sa kanyang pamilya, magplano para sa kanyang pagreretiro, at makatipid ng pera para sa pag-aaral sa kolehiyo ng kanyang mga anak. Ito ay isang pinansiyal na juggling act.

2/3rds ng mga Amerikano ay umaasa sa kanilang supplemental life insurance mula sa trabaho.

Kaugnay ng 401k na ipon, ang mga kababaihan ay nag-aambag ng 2% na mas mababa kaysa sa mga lalaki at ang aming mga median na balanse ay humigit-kumulang 1/3 ng mga hawak ng mga lalaki. Sa tingin mo bakit ganun? Muli, bumalik ito sa mapanlinlang na agwat sa suweldo ng kasarian. Kung kumikita lang tayo ng 82 cents kada dolyar, wala tayong maraming dagdag na pera na ilalaan para sa pagreretiro.

Ang huling istatistika ay makabuluhan. Noong 2022, mayroong halos 16 milyon 529 na mga account sa pagtitipid sa kolehiyo sa US na may average na balanse na halos $26,000.

Tinatalakay ng kabanata ng Dana ang mga benepisyo ng empleyado at nakatuon sa pandagdag na seguro sa buhay at 401(k) na mga plano. Ang pagsasamantala sa mga benepisyo ng empleyado, lalo na ang 401(k) na pagtutugma ng mga kontribusyon, ay isang paraan upang i-level ang larangan ng paglalaro para sa mga kababaihan. Pinag-uusapan din ng kabanata ang tungkol sa mga opsyon ni Dana para sa pagtitipid sa kolehiyo. Sa pamamagitan ng paglalaan ng maliit na halaga ng pera bawat buwan sa isang 529 na plano sa loob ng 10 taon, ang kanyang mga anak ay dapat na may sapat na halagang babayaran para sa bahagi o karamihan ng kanilang mga gastusin sa kolehiyo.

Umaasa kami na ang mga mambabasa ng kabanata ni Dana ay lalayo nang may mas mahusay na pag-unawa sa mga benepisyo ng empleyado at mga opsyon sa pag-iimpok sa kolehiyo at ng kumpiyansa na magplano para sa kanya at sa hinaharap na pinansyal ng kanyang pamilya.

Umalis si Sarah sa isang mapang-abusong relasyon 12 taon na ang nakalipas nang walang iba kundi ang damit sa kanyang likod at ang kanyang 2 anak na babae. Ngayon, sa edad na 49 siya ay isang matagumpay na ahente ng real estate at nagbabahagi ng kanyang kuwento upang matulungan ang ibang kababaihan na maiwasan o makatakas na ma-trap sa isang mapang-abusong sitwasyon.

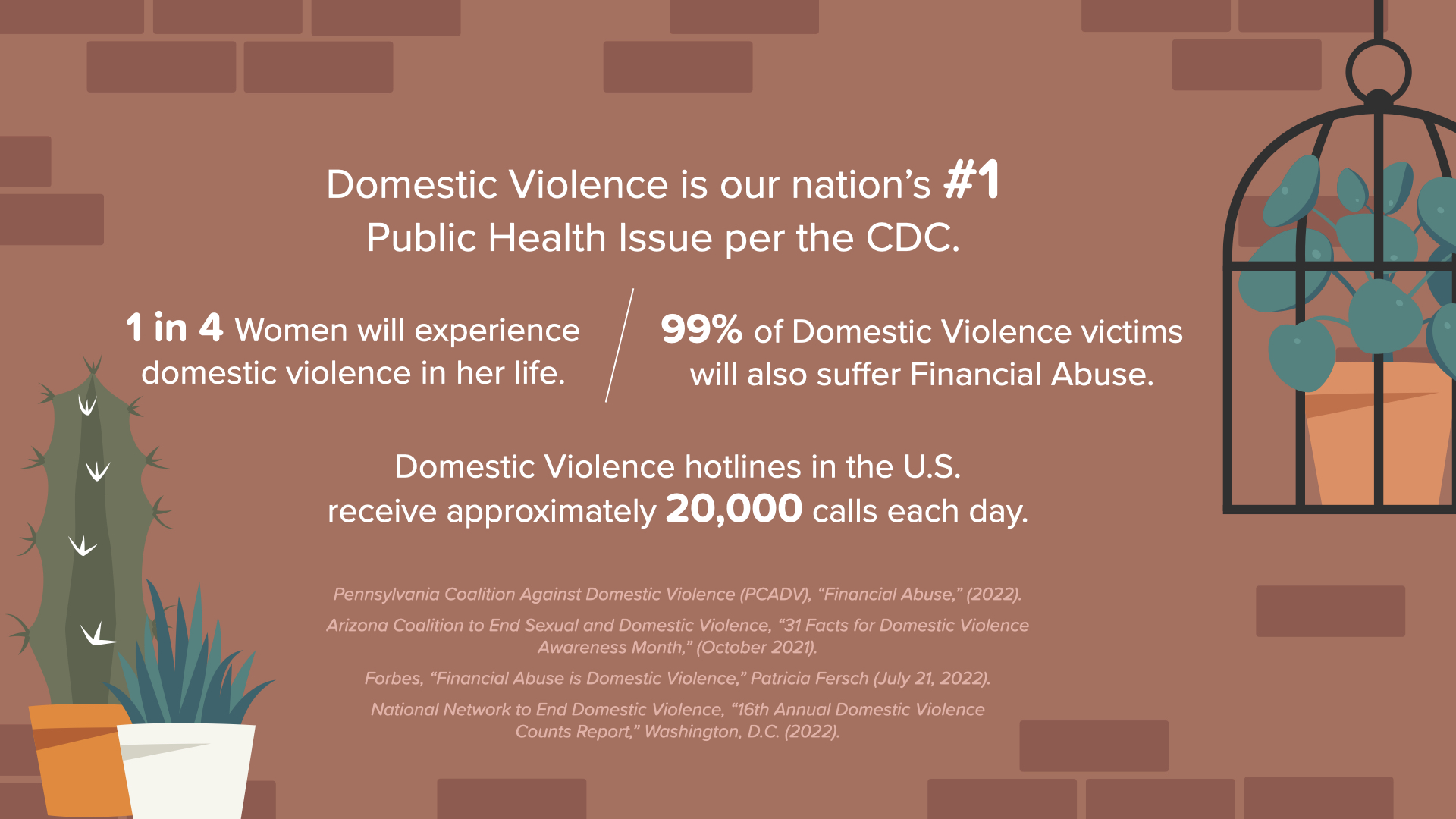

Ang karahasan sa tahanan ay ang #1 pampublikong isyu sa kalusugan ng bansang ito ayon sa CDC. 1 sa 4 na kababaihan ang makakaranas ng karahasan sa tahanan sa kanyang buhay. At, 99% ng mga biktima ay makakaranas din ng pang-aabuso sa pananalapi. Ang mga hotline ng karahasan sa tahanan sa US ay tumatanggap ng humigit-kumulang 20,000 tawag bawat araw. Kaya, kung tatalakayin natin ang mga kababaihan at pananalapi, kailangan nating pag-usapan ang mahalagang isyung ito na nakakaapekto sa hindi bababa sa 25% ng mga kababaihan.

Idinetalye ng kabanata ni Sarah ang mga pulang bandila para sa isang potensyal na mapang-abusong kasosyo. Para sa mga kababaihang nasa isang mapang-abusong sitwasyon, ang kabanata ay nagbibigay ng checklist para sa paglalagay ng personal na plano sa kaligtasan sa pananalapi upang makatakas. Pagkatapos umalis, ang ilang kababaihan ay kailangang magsimula mula sa simula nang walang anuman kundi mga utang at isang masamang marka ng kredito. Kaya, ang kabanata ay pupunta sa kung paano magsimulang muli sa limitadong mga mapagkukunan.

Gusto naming ang mga kababaihan na nauugnay sa kabanatang ito ay makaramdam ng pag-asa tungkol sa pagbawi ng kontrol sa pamamagitan ng pagpaplano, pagtatago ng pera, at pag-abot para sa tulong mula sa mga mapagkukunan ng pamilya at komunidad. Ang pagsisimula muli ay magiging mahirap sa panandaliang panahon, ngunit ang pananatili sa parehong sitwasyon ay magiging mas mahirap sa pangmatagalan.

Si Mei ay 56 at isang propesor sa kasaysayan. Nakita niya ang kanyang sarili na inaalagaan ang kanyang tumatanda nang ama at tinutulungan ang kanyang may sapat na gulang na anak. Parehong nakatira ngayon sa kanya at naghahanap siya kung paano tumulong sa pag-aalaga sa kanyang mga mahal sa buhay nang hindi nakompromiso ang kanyang sariling pinansiyal na hinaharap.

Ang mga kababaihan ay kumakatawan sa halos 2/3 ng mga hindi binabayarang tagapag-alaga at gumugugol ng humigit-kumulang 50% na mas maraming oras sa pagbibigay ng pangangalaga kaysa sa mga lalaki. Ang mga babaeng tagapag-alaga ay halos 3X na mas malamang na mauwi sa kahirapan at 5X na mas malamang na umasa ng eksklusibo sa Social Security. Halos ¼ ng American adults ay bahagi ng sandwich generation - pag-aalaga sa mga matatandang magulang at mga adultong bata.

Sa kabanata ng Mei, nagbibigay kami ng checklist para sa multi-generational financial planning. Una at higit sa lahat, hindi dapat ikompromiso ni Mei ang kanyang mga naipon sa pagreretiro o pagpaplano ng pangmatagalang pangangalaga upang tumulong sa pag-aalaga sa kanyang pamilya. Para itong safety lecture sa isang eroplano – magsuot ng sarili mong oxygen mask bago maglagay ng oxygen mask sa iyong mahal sa buhay. Ang isa pang mahalagang punto sa kabanata ay na si Mei, ang kanyang ama, at ang kanyang anak ay dapat maupo at magkaroon ng bukas na pag-uusap tungkol sa kanilang pananalapi. Marami sa atin ang ayaw na mag-alala ang ating mga pamilya o isipin na sila ay pabigat, ngunit kung alam ng lahat ang sitwasyon, kung gayon ang lahat ay makakahanap ng mga paraan upang makapag-ambag sa pamamagitan ng pagdadala ng mas maraming pera o sa pamamagitan ng pagbabawas ng mga gastos.

Pagkatapos basahin ang kabanata ni Mei, dapat makadama ng kasiyahan at kaginhawahan ang mga kababaihan na makakatulong sila sa pag-aalaga sa kanilang pamilya at manatiling nasa landas para sa kanilang sariling mga layunin sa pananalapi.

Sa edad na 62, sinimulan ni Hope na isaalang-alang ang kanyang mga opsyon sa pagreretiro. Naisip niya na sila ng kanyang asawang may tatlumpung taong gulang ay masisiyahan sa pagreretiro nang magkasama. Sana hindi nakita ang diborsyo na darating. Sa ilang taon na lang ang natitira upang mag-ipon bago magretiro, gusto niyang makatiyak na matatanggap niya ang lahat ng karapatan niya sa diborsiyo at gumawa ng tamang desisyon para sa kanyang sarili kung kailan siya kukuha ng mga benepisyo sa Social Security.

36% ng mga naghihiwalay na mag-asawa ay higit sa edad na 50. Ang mga matatandang babae na dumaan sa diborsyo ay nakikita ang kanilang antas ng pamumuhay na bumaba ng 45%. 42% ng matatandang kababaihan ay umaasa sa Social Security para sa 50% o higit pa sa kanilang kita.

Para matulungan ang mga babaeng tulad ni Hope na nalaman nilang hiwalay na sila sa bandang huli ng buhay, ang kanyang kabanata ay nagbibigay ng checklist ng diborsiyo ng mga bagay na dapat gawin at mga dokumentong dapat ipunin. Ang isang malakas na rekomendasyon ay ang maglagay ng isang pangkat ng mga propesyonal sa lugar upang itaguyod ang iyong mga karapatan, lalo na kapag hindi mo magawa dahil sa malalim na emosyong sangkot. Ang kabanata ay higit pang nag-uusap nang detalyado tungkol sa kung kailan kukunin ang mga benepisyo ng Social Security at kung ikaw ay may karapatan na mag-claim ng mga benepisyo batay sa rekord ng kita ng iyong dating asawa. Ang sagot ay oo kung ikaw ay kasal nang hindi bababa sa 10 taon, hindi ka pa nag-asawang muli, at ikaw ay edad 62 o mas matanda. Habang nabubuhay ang iyong dating, maaaring may karapatan kang kunin ang hanggang 50% ng kanyang benepisyo sa Social Security. Pagkatapos ng kanyang kamatayan, maaari mong makuha ang 100% ng kanyang benepisyo. Kaya mga babae, huwag mong i-stalk ang iyong dating asawa at huwag talagang kumuha ng hit man, ngunit subaybayan kung ano ang mangyayari sa kanya dahil maaari kang makakuha ng mas mataas na benepisyo kapag siya ay namatay.

Sa pagtatapos ng kabanata ng Pag-asa, nais naming ang mambabasa ay makaramdam ng pag-asa kahit na sa harap ng isang mapangwasak na sorpresa tulad ng isang diborsyo. Sa isang pangkat ng mga propesyonal na magtataguyod para sa iyong mga karapatan, maaari kang makabuo ng isang plano para sa iyong pinansiyal na hinaharap. At, sa isang mas mahusay na pag-unawa sa Social Security, maaari kang magpasya kung ito na ang tamang oras para sa iyo na mag-claim ng mga benepisyo.

Si Fatima ay 73 taong gulang at gustong-gustong maging isang nanay sa bahay. Ipinaubaya niya ang lahat ng mga desisyon sa pananalapi sa kanyang asawa. Sa kasamaang palad, ang kanyang asawa ay namatay kamakailan at hindi alam ni Fatima kung anong mga bayarin ang babayaran o kung anong mga pamumuhunan ang mayroon sila. Hindi niya alam kung saan magsisimula, at kapag tinanong niya ang propesyonal sa pananalapi ng kanyang asawa, sasabihin lang nito sa kanya na magiging okay siya nang hindi nagpapaliwanag ng anuman.

Kalahati ng mga babaeng may-asawa ay ipinagpaliban ang pamumuhunan at pangmatagalang mga desisyon sa pananalapi sa kanilang mga asawa. Mayroong higit sa 11 milyong balo na kababaihan sa US ngayon. 51% ng mga babaeng balo na may edad 65 at mas matanda ay nabubuhay sa mas mababa sa $22,000 sa isang taon. Hindi ko alam kung paano ginagawa iyon ng sinuman.

70% ng mga balo ay umalis sa pinansyal na propesyonal ng kanilang asawa sa loob ng isang taon ng kanyang kamatayan. Sa tingin mo bakit ganun? Marahil ay hindi niya binigyang pansin ang kanyang mga pangangailangan o layunin. At, marahil ay ayaw niyang malaman, ngunit dapat tiyakin ng mga propesyonal sa pananalapi na tinutugunan nila ang mga pangangailangan at layunin sa pananalapi ng parehong miyembro sa isang mag-asawa.

Sa kasamaang palad, maraming babaeng baby boomer ang nasa sitwasyon ni Fatima. Ang kabanatang ito ay nagbibigay ng checklist para sa mga balo kung ano ang gagawin kapag namatay ang kanilang asawa. Maaari itong maging napakalaki kaya hinati namin ito sa mga hakbang. Isa sa mga mahahalagang punto sa kabanatang ito ay ang mga kababaihan ay nangangailangan ng kanilang sariling credit history at credit score. Para sa mga babaeng tulad ni Fatima na nakatalagang user sa mga credit card ng kanilang asawa, kapag namatay siya, wala silang sariling credit history o credit score kaya nahihirapan silang bumili ng sasakyan o bumili o magrenta ng tirahan. At, para sa mga kababaihang gustong makahanap ng bagong propesyonal sa pananalapi, ang kabanata ni Fatima ay nagbibigay ng magagandang tip sa kung saan titingnan at kung anong mga tanong ang itatanong.

Pagkatapos basahin ang kabanatang ito, gusto naming magkaroon ng kumpiyansa ang mga kababaihan na kaya nilang umakyat at matutunan kung paano gumagana ang pera. Hindi pa huli ang lahat at hindi ka pa masyadong matanda. Sa tulong ng mga pinagkakatiwalaang propesyonal na pipiliin mo, maaari mong kontrolin ang iyong pera at pinansiyal na hinaharap.

Si Jan ang huling karakter namin sa libro. Siya ay 86 taong gulang at naging nanay sa bahay hanggang sa nasa paaralan ang kanyang mga anak. Pagkatapos ay nagtrabaho siya bilang isang katulong para sa kanyang asawa at sa kanyang mga anak pagkatapos magretiro ang kanyang asawa. Si Jan ay pantay na kalahok sa paggawa ng desisyon ng pamilya tungkol sa pera at palaging nagtatanong sa kanya. Para kay Jan, ang kanyang mga alalahanin ay para sa mga susunod na henerasyon ng kababaihan sa kanyang pamilya.

80% ng mga babae ay namamatay na walang asawa, habang 80% ng mga lalaki ay namamatay na may asawa. Gayunpaman, tulad ng nakita natin sa kabanata ni Fatima, kalahati ng mga kababaihan ay ipinagpaliban ang pananalapi sa kanilang mga asawa. 42% ng mga kababaihan ay natatakot na maubusan sila ng pera sa edad na 80. 77% ng mga kababaihan ang nagsasabing nakikita nila ang pera sa mga tuntunin ng kung ano ang magagawa nito para sa kanilang mga pamilya. At, nakita namin iyon sa buong libro dahil ang mga babae ay madalas na mga tagapag-alaga.

Sa kanyang 86 na taon, nakita ni Jan ang:

• 13 bear market

• 13 bull market

• 12 recession

• 6 na panahon ng mataas na inflation

• Ang Great Recession ng 2008-2009 at

• Ang pinakamahabang bull market mula 2009 hanggang 2020.

Dahil si Jan at ang kanyang asawa ay sumunod sa 7 Money Milestones at nananatili sa kanilang pangmatagalang plano, nakabili sila ng bahay, naipagpatuloy ang kanilang mga anak sa kolehiyo, at nagretiro nang maayos. Gumawa sila ng mga pagsasaayos sa daan ngunit hindi nila nakalimutan ang kanilang mga pangmatagalang layunin. Si Jan at ang kanyang asawa ay walang emosyonal na reaksyon sa anumang maaaring mangyari sa merkado o ekonomiya. Ang kanyang asawa ay pumanaw na, ngunit si Jan ay nagmamay-ari ng kanyang sariling tahanan at sasakyan, walang utang, regular na naglalakbay upang makita ang kanyang mga apo at apo sa tuhod, at naglalaan ng pera para sa mga susunod na henerasyon.

Sa nakalipas na 60 taon, nakita ni Jan na lumiit ang agwat sa suweldo ng kasarian mula sa 60 sentimo noong 1963 nang lagdaan ni Pangulong Kennedy ang Equal Pay Act. Pagkalipas ng 30 taon, noong 1990, ang agwat sa suweldo ng kasarian ay nasa 70 sentimo. At, makalipas ang isa pang 30 taon, noong 2021 at ngayon, ang agwat sa suweldo ng kasarian ay nasa 82 cents para sa bawat dolyar na kinikita ng isang lalaki. Ang pag-asa ni Jan ay ang kanyang mga apo at apo sa tuhod ay hindi na kailangang maghintay pa ng 30 taon bago nila makita ang katumbas na suweldo na ipinangako noong 1963.

Sa nakalipas na 50 taon, nakita ni Jan ang mga kababaihan na gumawa ng hindi kapani-paniwalang pag-unlad sa pagkamit ng tagumpay sa akademiko. Ipinasa ang Titulo IX noong 1972 at ipinagbawal ang diskriminasyon sa kasarian sa mga programang pang-edukasyon. Noong panahong iyon, 8% lamang ng mga kababaihan ang nakakuha ng mga degree sa kolehiyo. Makalipas ang isang henerasyon, halos 60% ng lahat ng degree sa kolehiyo ang kinikita ng mga babae. Kaya, umaasa si Jan na makamit ng kanyang mga apo at apo sa tuhod ang anumang naisin nila. Hindi na siya makapaghintay na makita ang magiging epekto ng mga ito sa mundong ito.

Pagkatapos basahin ang kabanata ni Jan, dapat na maging inspirasyon ang mga kababaihan at magkaroon ng pagmamalaki sa pagkontrol sa kanilang mga pananalapi sa pamamagitan ng pag-aaral kung paano gumagana ang pera at paglalapat ng mga pangunahing konsepto sa pananalapi at 7 Mga Milestone ng Pera. Ang iyong buhay at tiyak na ang merkado ay dadaan sa maraming tagumpay at kabiguan, ngunit dapat kang manatiling tapat sa iyong pangmatagalang plano para sa pagkamit ng iyong mga layunin sa pananalapi.

Kaya, kapag nabasa mo na ang libro, ano ang iyong mga susunod na hakbang?

Magsimula sa mga bagay na ating tinalakay sa simula ng presentasyong ito.

• Pag-usapan ang tungkol sa pera

• Alamin ang iyong sitwasyon sa pananalapi

• Tanggalin ang hindi kailangan

• Itakda ang iyong mga layunin sa pananalapi sa maikling panahon, katamtamang termino, at pangmatagalan

• Gumawa ng plano para makamit ang iyong mga layunin

• Mag-ipon at mag-invest ng mas maraming pera kahit na ito ay kaunti araw-araw

• At, magpatuloy sa pag-aaral kung paano gumagana ang pera.

Pagkatapos, inirerekomenda naming gumawa ka ng 2 karagdagang hakbang.

• Kasosyo sa isang propesyonal sa pananalapi. Magtakda ng appointment sa taong nag-imbita sa iyo na dumalo sa pulong na ito upang makipagtulungan sa iyo upang kontrolin ang iyong pananalapi.

• Pangalawa, isaalang-alang ang pagbabahagi ng iyong kaalaman sa iba, lalo na sa mga kababaihan sa iyong buhay, tulad ng ginagawa ko sa iyo ngayon.

Sa pamamagitan ng pagkuha ng kontrol sa iyong pera, mayroon kang kakayahang lumikha ng pamumuhay na gusto mo para sa iyong sarili. Lumilikha ako ng paraan ng pamumuhay na gusto ko para sa aking sarili at sa aking pamilya sa pamamagitan ng pag-alam kung paano gumagana ang pera at sa pamamagitan ng pagtatrabaho bilang isang propesyonal sa pananalapi na tumutulong sa ibang kababaihan at pamilya. Nagtatayo ako ng negosyong nagtuturo sa mga tao, lalo na sa mga kababaihan, kung paano gumagana ang pera.

(Ang tagapagsalita ay dapat magbigay ng isang halimbawa mula sa kanyang buhay tungkol sa kung paano binago ng pagiging isang propesyonal sa pananalapi ang kanyang buhay. Huwag magsalita tungkol sa isang tiyak na halaga ng pera ngunit makipag-usap tungkol sa mga benepisyo ng pagkakaroon ng mas maraming pera sa iyong buhay, tulad ng isang bagong kotse o isang bagong bahay, o pagbabayad ng mga utang, o pagbabayad para sa pag-aaral sa kolehiyo ng iyong mga anak.)

Anong pamumuhay ang gusto mo para sa iyong sarili? Gumagawa ka na ba ng mga hakbang para gawin iyon?