TheMoneyBooks Elements - Panandaliang Panahon

© 2026 WealthWave. Lahat ng karapatan ay nakalaan.

**** Panimula ****

**** I-play ang video ****

Ikinagagalak kong makasama ka namin dito ngayon. Ang pangalan ko ay _______________. Ako ang magiging tagapagturo ninyo sa pananalapi sa susunod na kalahating oras. Nais ko kayong tanggapin sa seryeng pang-edukasyon ng TheMoneyBooks ELEMENTS. Ang kurso ay batay sa makabagong aklat, ang HowMoneyWorks: Stop Being a Sucker—ngayon ay mayroon nang daan-daang libong kopya na nakalimbag.

HowMoneyWorks: Stop Being a Sucker ay ang unang libro sa edukasyon sa pananalapi na maaaring matamasa at makinabang ng sinuman sa ANUMANG edad—edad 10 hanggang sa edad na 100. At kung pag-uusapan ang numerong 100—nai-feature na ang aklat sa daan-daang kilalang TV mga palabas, kabilang ang CNBC, CBS, ABC, at FOX! HowMoneyWorks: Stop Being a Sucker ay nakatanggap ng isang bihirang pag-endorso mula sa Heartland Institute of Financial Education—AT—ito ay nasuri at na-reference sa buong web, kabilang ang sikat na online na financial publication na “Make It” ng CNBC. Maaari mo rin kaming sundan sa Instagram para sa mga praktikal na tip at kapaki-pakinabang na mapagkukunan. Kung hindi ka pa nakakatanggap ng kopya ng aming aklat, ipaalam sa amin kapag natapos na kami at sisiguraduhin naming makakakuha ka nito.

Ang aming klase ngayon ay pinamagatang, 'SHORT-TERM.' Ito ang IKAAPAT sa 5 ELEMENTO. Kapag nakumpleto mo na ang LAHAT ng 5 ELEMENTO, makakakuha ka ng sertipiko ng pagkumpleto, na nilagdaan ng mga may-akda ng aklat at ako. Gayundin, ang mga mag-aaral na dumalo sa hindi bababa sa isa sa mga klase sa Elemento ay maaaring samantalahin ang LIBRENG 30 minutong konsultasyon sa isa sa aming mga tagapagturo sa pananalapi. Sinanay sila upang tulungan kang mag-chart ng kurso patungo sa pagsasarili sa pananalapi gamit ang aming 7 Money Milestones na pamamaraan.

Ang ELEMENTO na ito ay tungkol sa kung ano ang dapat gawin NGAYON para maayos ang iyong financial house para ma-enjoy mo ang higit na kapayapaan at kumpiyansa sa kasalukuyan at para masimulan mong iposisyon ang iyong sarili upang bumuo ng kayamanan para sa hinaharap. Pasukin natin ito…

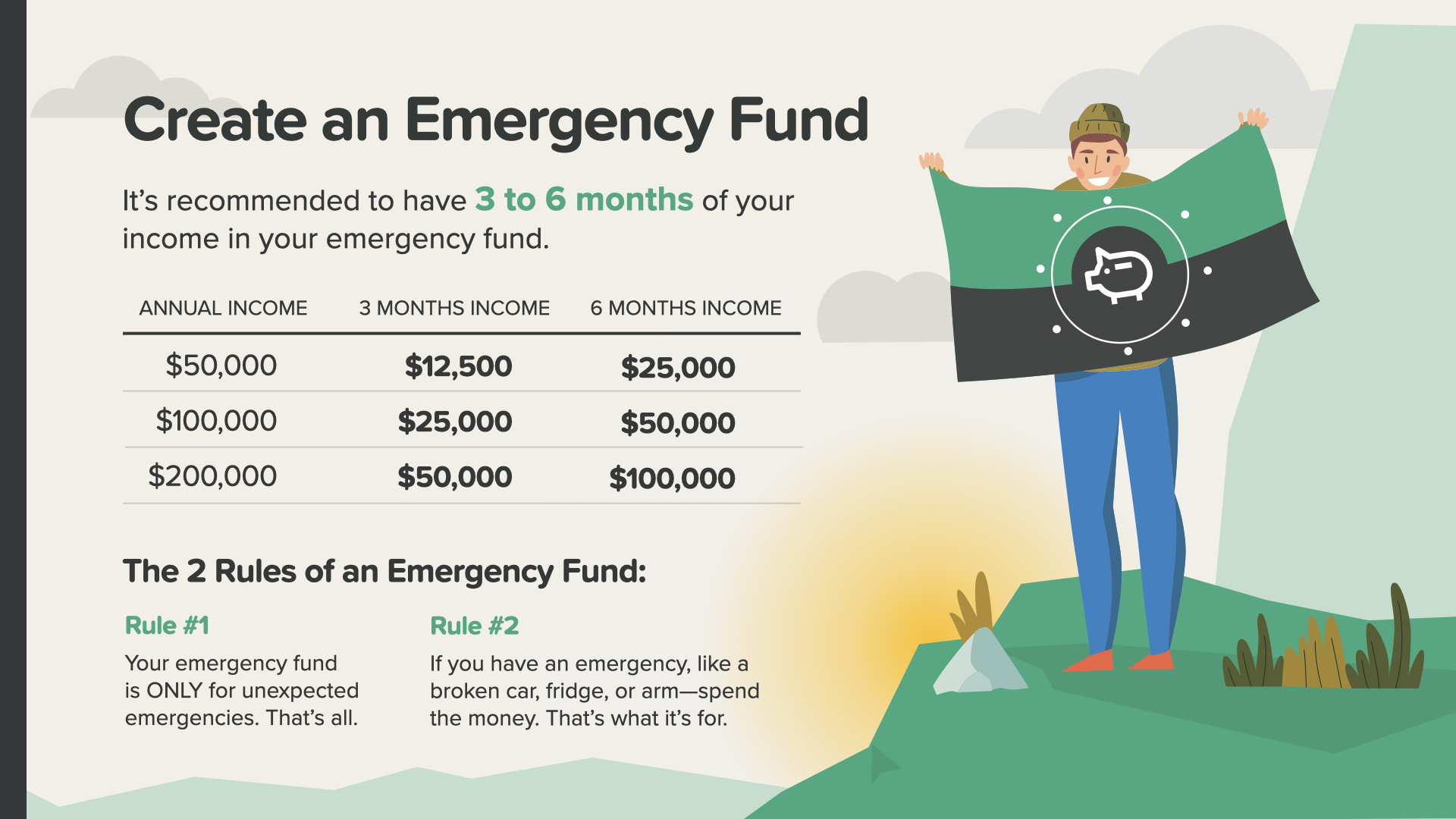

Binabawi namin ang 7 Money Milestones, simula sa Milestone 3—paglikha ng iyong emergency fund. Inirerekomenda namin na mag-ipon ka ng hindi bababa sa 3-6 na buwan ng iyong taunang kita upang maghanda para sa anumang hindi inaasahang gastos tulad ng mga hindi inaasahang singil sa medikal, pag-aayos o pagpapalit ng appliance sa bahay, at mga abala tulad ng pangunahing pag-aayos ng sasakyan. At huwag kalimutan, ang pinakamamahal sa lahat, posibleng kawalan ng trabaho.

Kung kasalukuyan kang nabubuhay sa paycheck-to-paycheck—tulad ng maraming tao ngayon—ang iyong emergency fund ay maaaring ang insulasyon na maghihiwalay sa iyo mula sa pinansyal na sakuna kung may mangyari. Tingnan ang mga sample na taunang kita na ito at kung magkano ang kakailanganin mo para magkasya sa aming 3-6 na buwang patnubay sa kita. Mayroong 2 Panuntunan ng Emergency Fund… Panuntunan #1 - Ang iyong emergency fund ay para LAMANG sa mga hindi inaasahang emerhensiya. Iyon lang. Hindi ito para sa mga regalo, bakasyon, o pagbebenta ng BOGO. At hindi mahalaga kung nasa iyong checking, savings, o isang hiwalay na account—hangga't hindi ka natutukso na gamitin ito para sa anumang bagay maliban sa isang tunay na emergency. Panuntunan #2 - Kung kailangan mong gamitin ang iyong emergency fund upang ayusin ang isang kotse, palitan ang refrigerator, o magbayad para sa mga braces, huwag mag-atubiling gamitin ang perang ito. Iyan ang para sa. Siguraduhin lamang na pagkatapos ay magdaragdag ka ng kaunting pera bawat buwan hanggang sa mapuno muli ang iyong emergency fund.

Sa sandaling nakipagtulungan ka sa iyong propesyonal sa pananalapi upang maisakatuparan ang iyong wastong proteksyon at pondong pang-emergency, oras na para pag-usapan ang pamamahala sa iyong utang—Milestone #4. Bago mo ganap na matamasa ang pinansiyal na seguridad at kalayaan, kakailanganin mong tingnan ang iyong mga gawi sa paggastos at sikaping bawasan, at sa huli ay alisin, ang iyong utang.

Ayaw naming sabihin ito, ngunit sa aming kultura, ang utang ay isang malawak na krisis na pinagpapatuloy ng isang lipunan ng mga sucker na naliligaw ng mga instant-gratification na pagnanasa ng kanilang henerasyon. Iyan ay isang subo—pero ito ay totoo. Walang kahihiyan sa pag-amin na nahihirapan ka sa utang dahil isa ito sa mga pinakakaraniwang banta sa pagkakaroon ng magandang pinansiyal na hinaharap. Ngunit ito ay isang bagay na kailangan nating harapin—at ito ay pinakamahusay na harapin nang direkta sa suporta ng iyong propesyonal sa pananalapi.

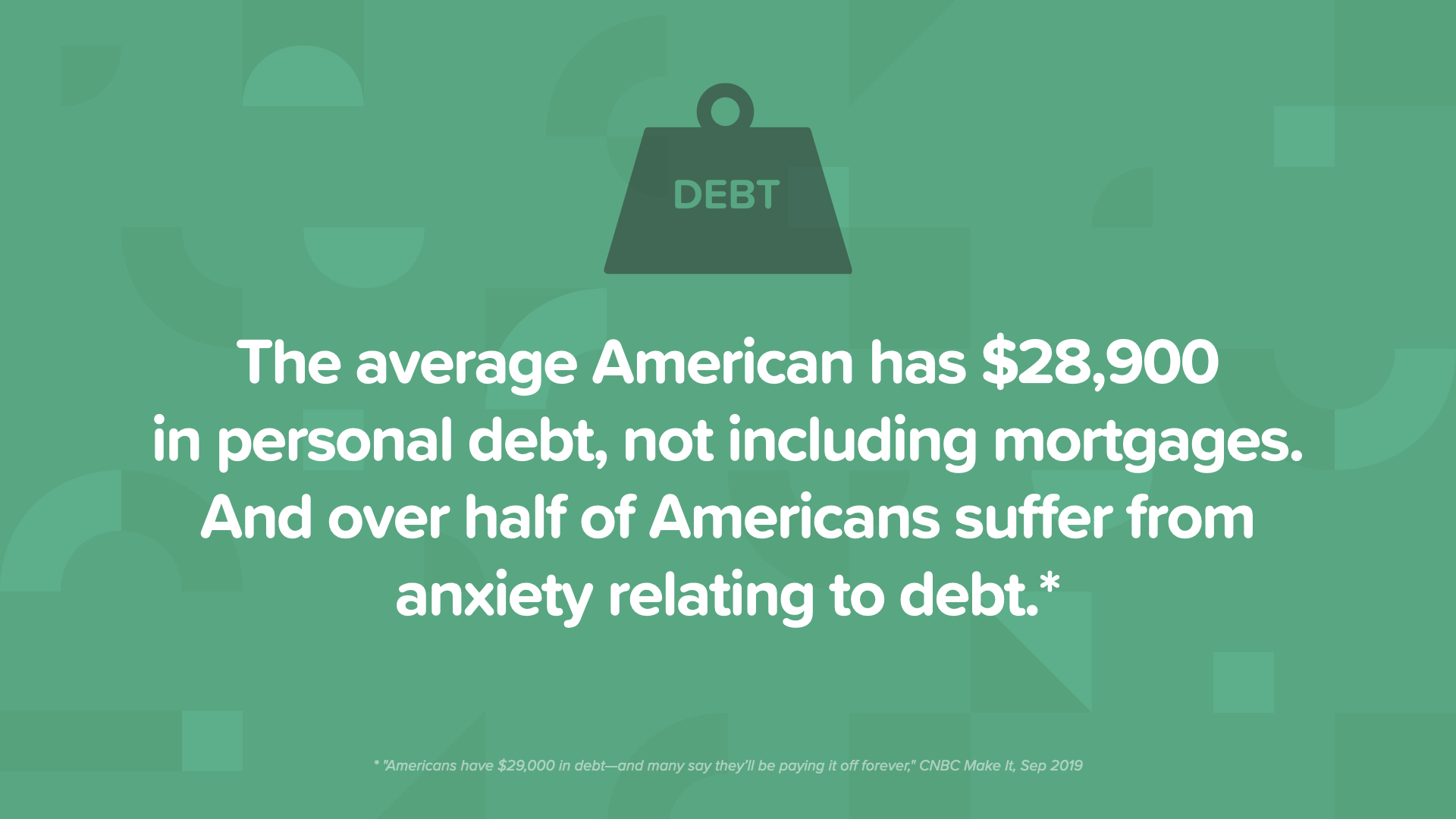

Ang karaniwang Amerikano ngayon ay may $28,900 sa personal na utang, hindi kasama ang mga mortgage—at marami ang may higit pa. At huwag kalimutang higit sa kalahati ng mga Amerikano ang dumaranas ng ilang uri ng pagkabalisa na may kaugnayan sa utang. Kapag inalis ang utang, maaari nating tamasahin ang buhay nang mas ganap at mas malaya.

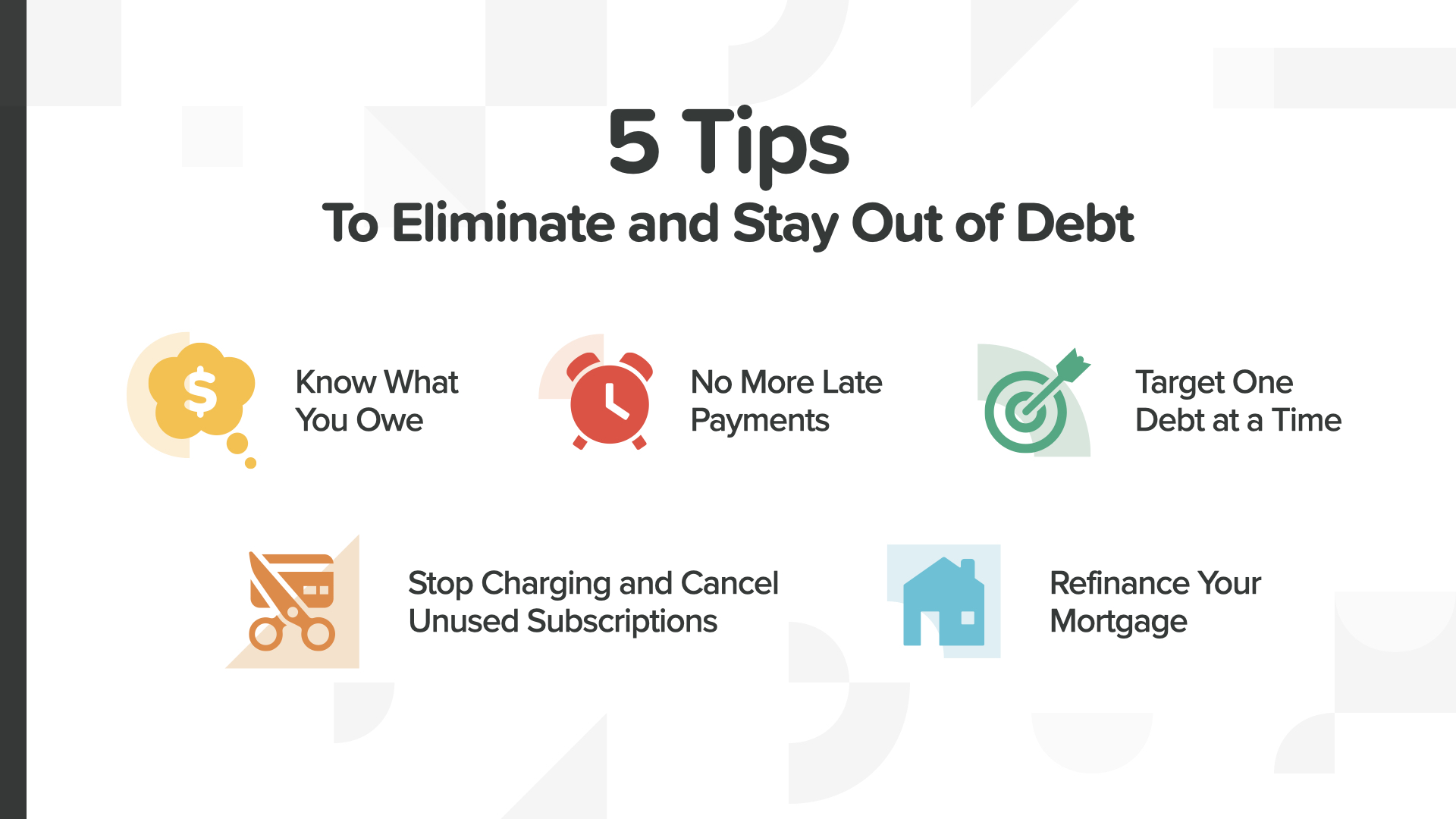

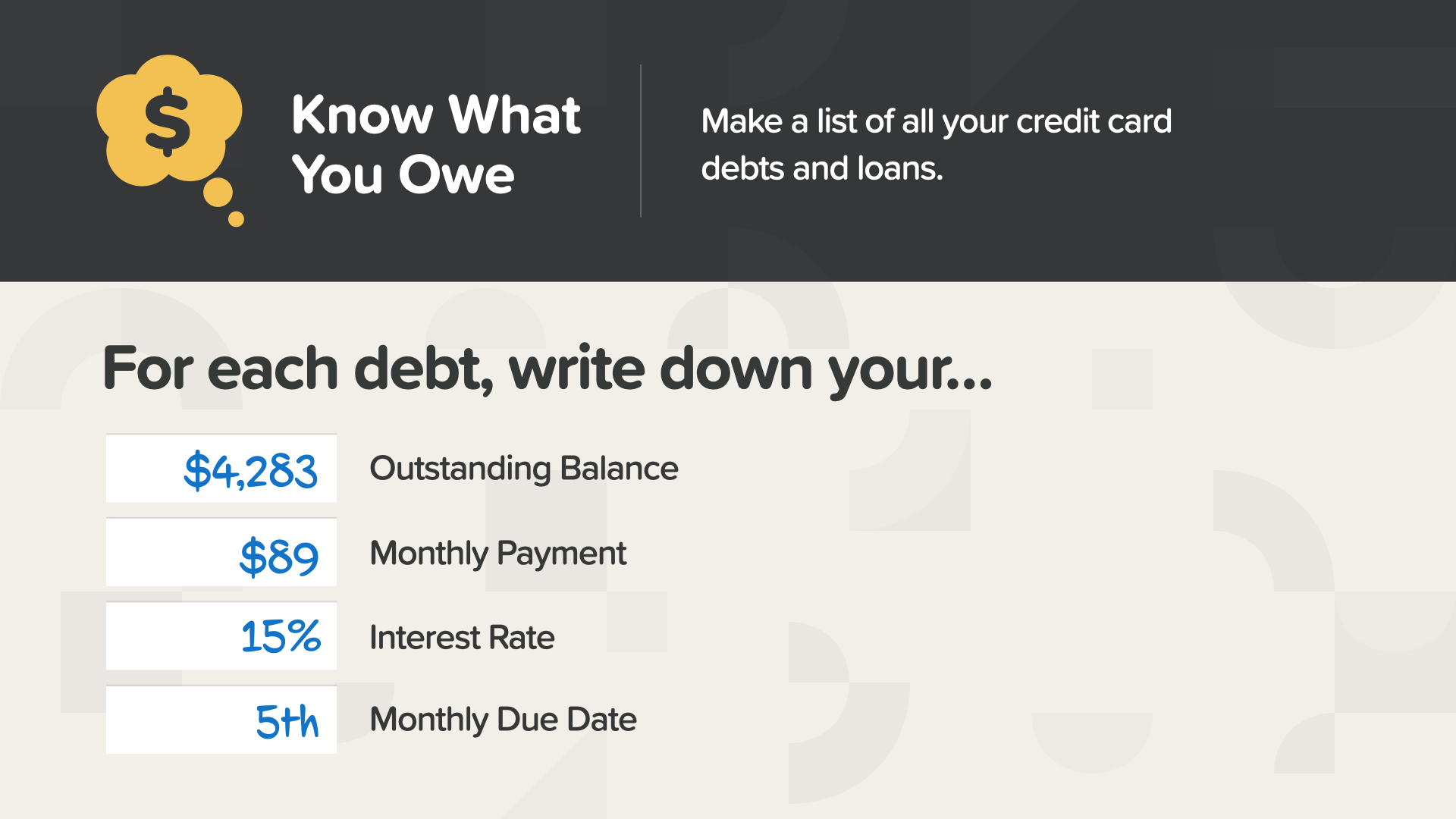

Naging mahirap ang mga bagay-bagay sa lahat ng nangyayari sa nakalipas na ilang taon, kaya narito ang 5 Tip para Matanggal at Manatiling Wala sa Utang… Alamin Kung Ano ang Utang Mo, Wala Nang Huling Pagbabayad, Magkasunod ng Isang Utang, Ihinto ang Pagsingil at Kanselahin ang Mga Hindi Nagamit na Subscription, at isaalang-alang ang Refinancing ng Iyong Mortgage. Isaalang-alang natin ang bawat tip simula sa Know What You Owe…

Iminumungkahi naming gumawa ka ng listahan ng lahat ng iyong mga credit card, utang, at mga pautang. Maaring nakakapagod ito, ngunit mas gaganda ang iyong pakiramdam kapag hawak mo ang impormasyong ito. Para sa bawat utang, isulat ang iyong mga numero at petsa.

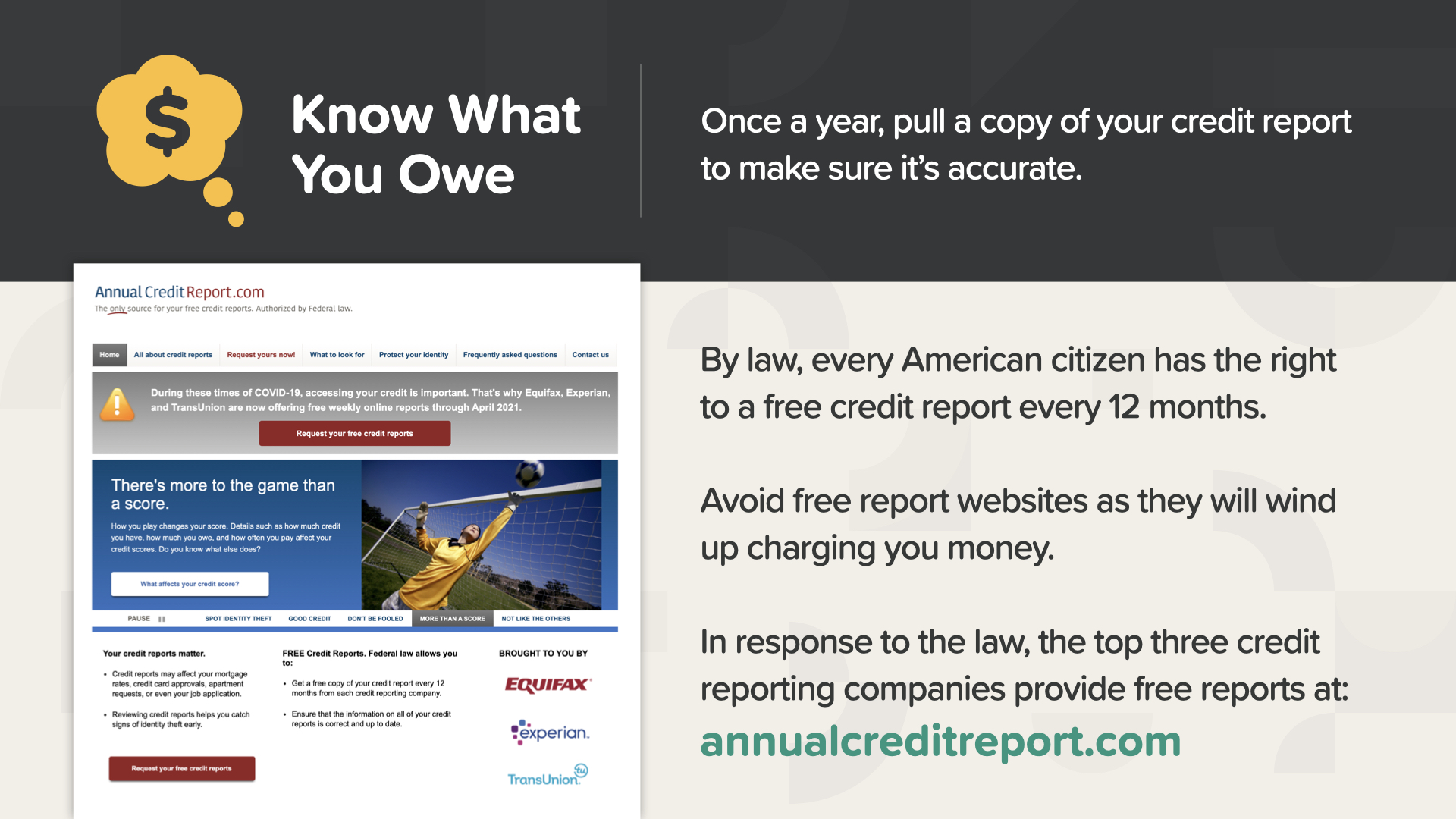

Pagkatapos, isang beses sa isang taon, hilahin ang iyong ulat ng kredito upang matiyak na ito ay tumpak at napapanahon. Ayon sa batas, ang bawat Amerikano ay may karapatan sa isang libreng ulat ng kredito bawat 12 buwan. Pumunta lang sa annualcreditreport.com para makuha ang sa iyo.

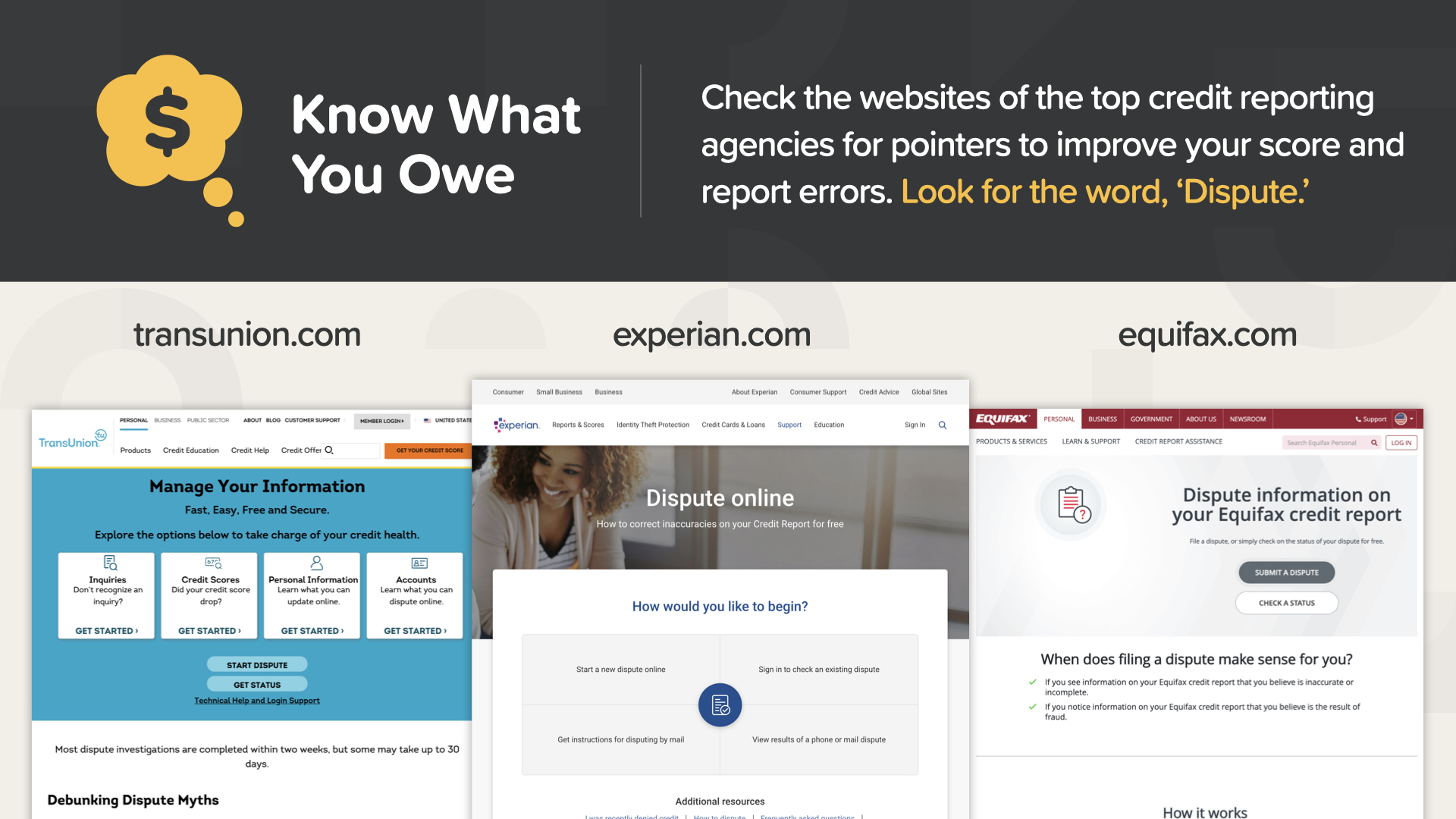

Suriin ang mga website ng mga nangungunang ahensya sa pag-uulat ng kredito para sa mga payo upang mapabuti ang iyong marka at mag-ulat ng mga error. Hanapin ang salitang, 'Pagtatalo.'

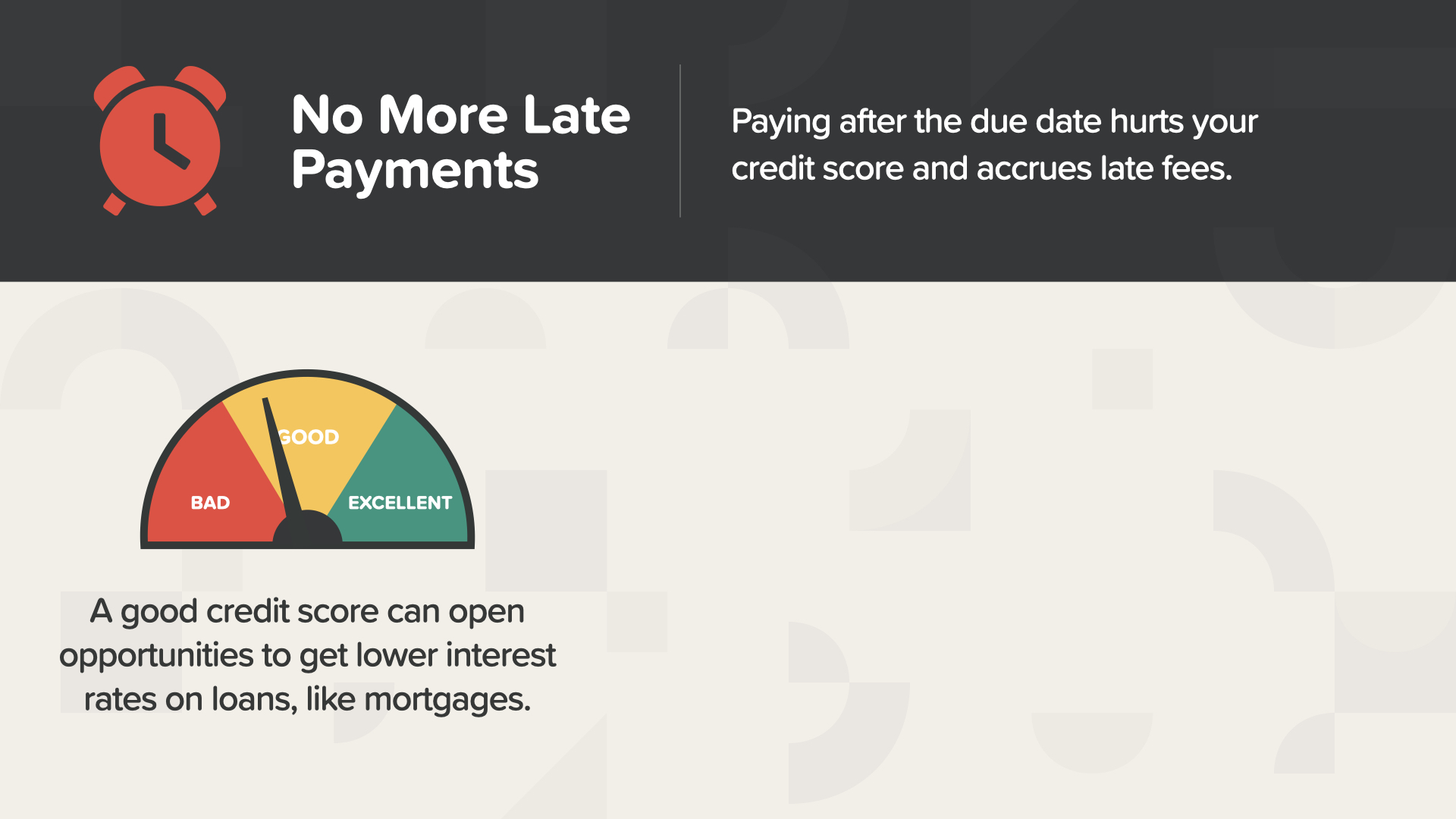

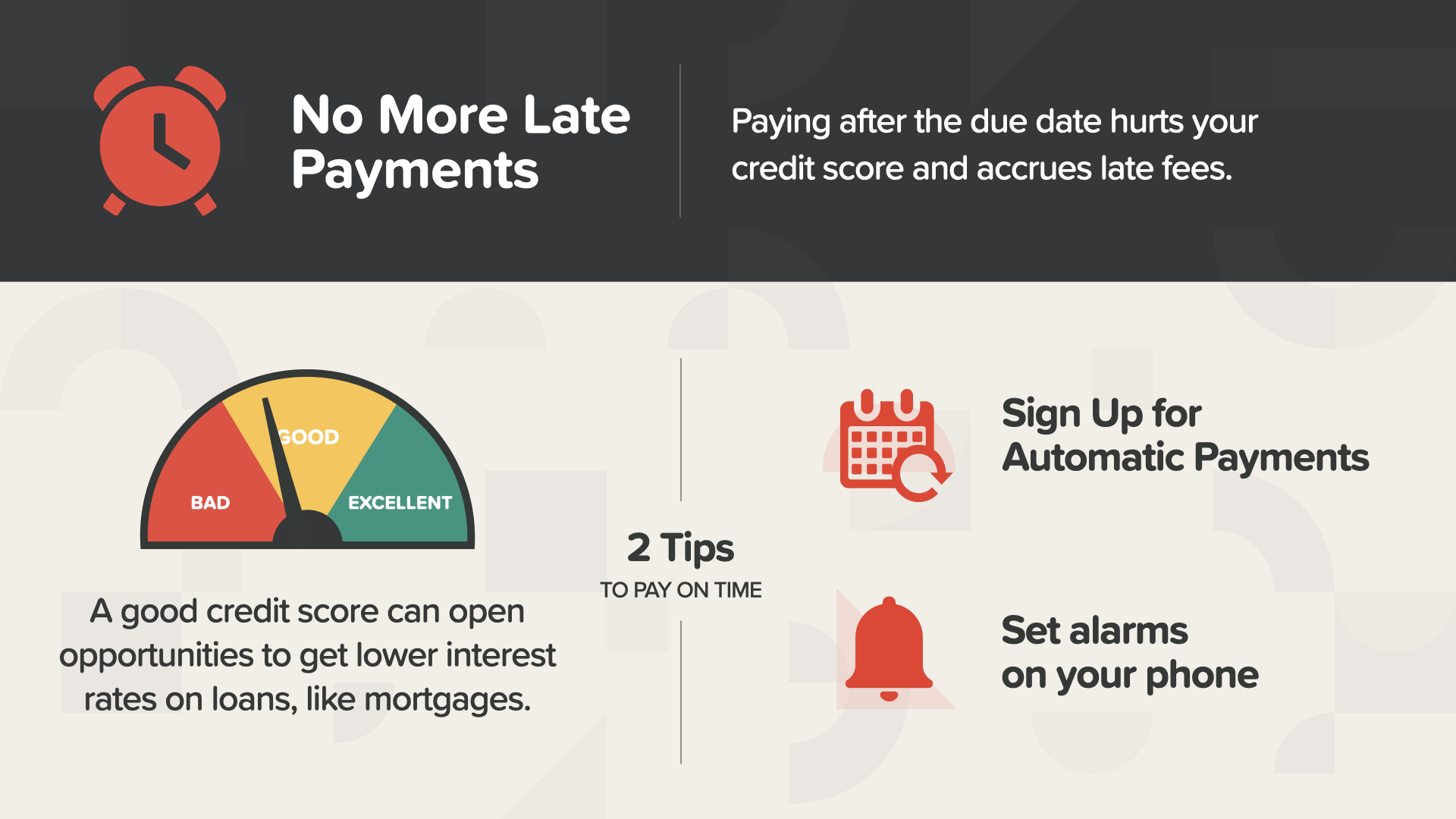

Ang pagbabayad pagkatapos ng takdang petsa ay makakasira sa iyong credit score at maaaring makaipon ng mga late fee. Ang isang mahusay na marka ng kredito ay maaaring magbukas ng mga pagkakataon upang makakuha ng mas mababang mga rate ng interes sa mga pautang, tulad ng mga mortgage.

Narito ang 2 tip sa pagbabayad sa oras. Dapat kang mag-set up ng mga awtomatikong pagbabayad, at dapat mong isaalang-alang ang pagtatakda ng mga alarma sa iyong telepono. Anuman ang kinakailangan upang matiyak na hindi ka mahuhuli.

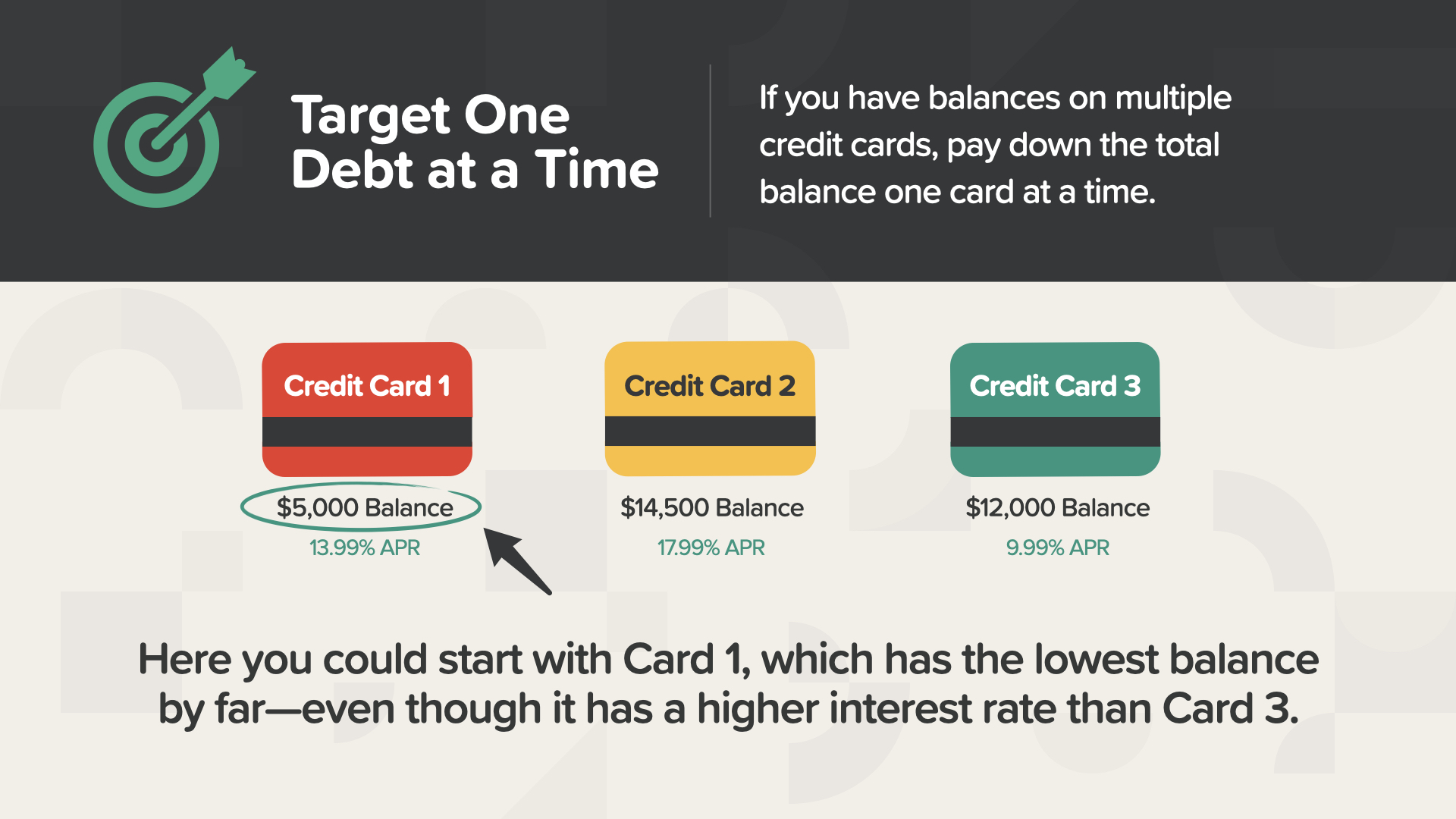

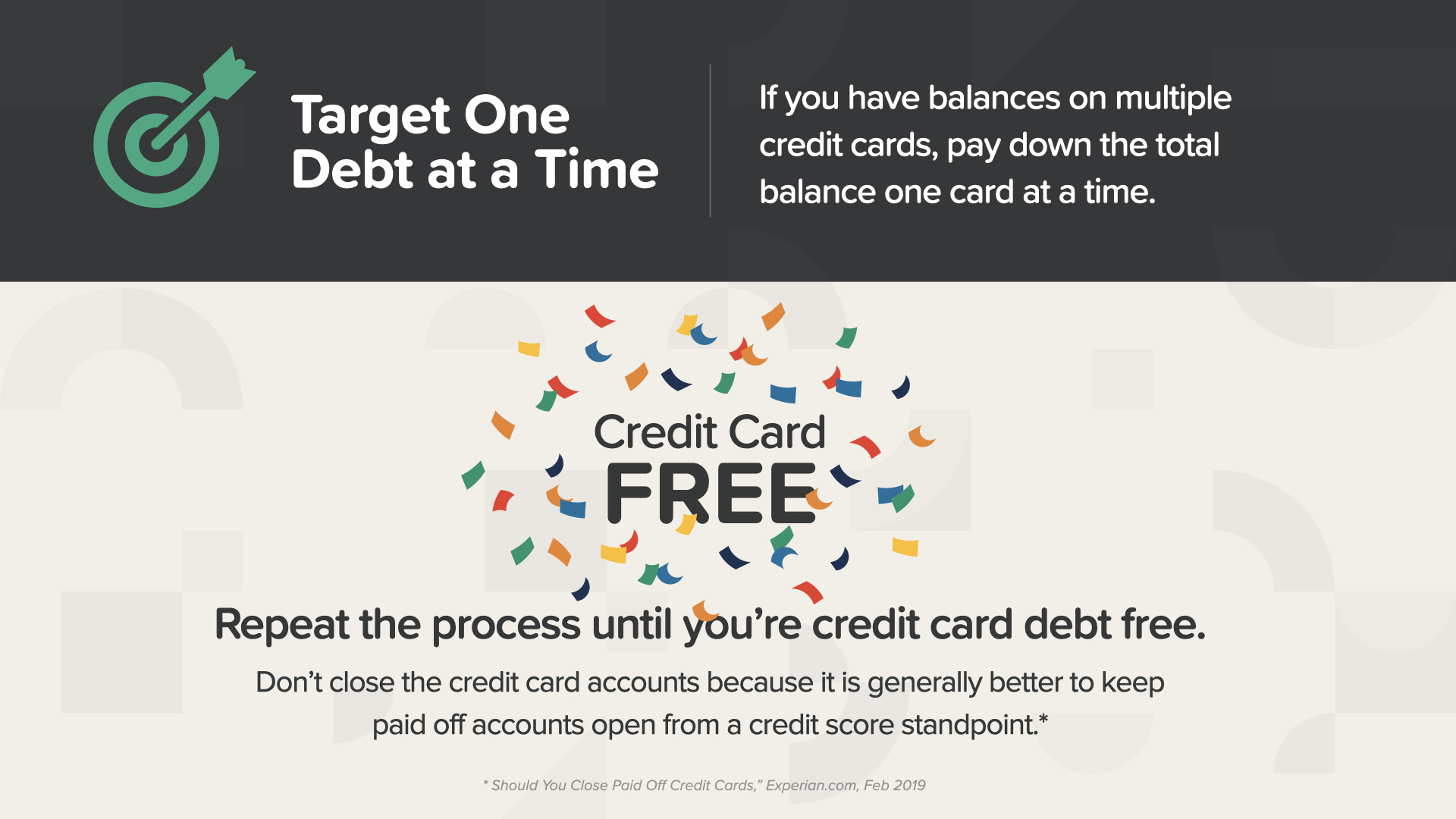

Kung mayroon kang mga balanse sa maraming credit card, bayaran ang kabuuang balanse nang paisa-isa. Dapat mong bayaran ang pinakamaliit na balanse - O - ang pinakamataas na rate ng interes muna. Alinman ang pipiliin mo, dapat kang magbayad ng higit sa minimum na bayad at hangga't maaari sa loob ng iyong badyet.

Dito, maaari kang magsimula sa Card 1, na may pinakamababang balanse sa ngayon—kahit na mas mataas ang interest rate nito kaysa sa Card 3.

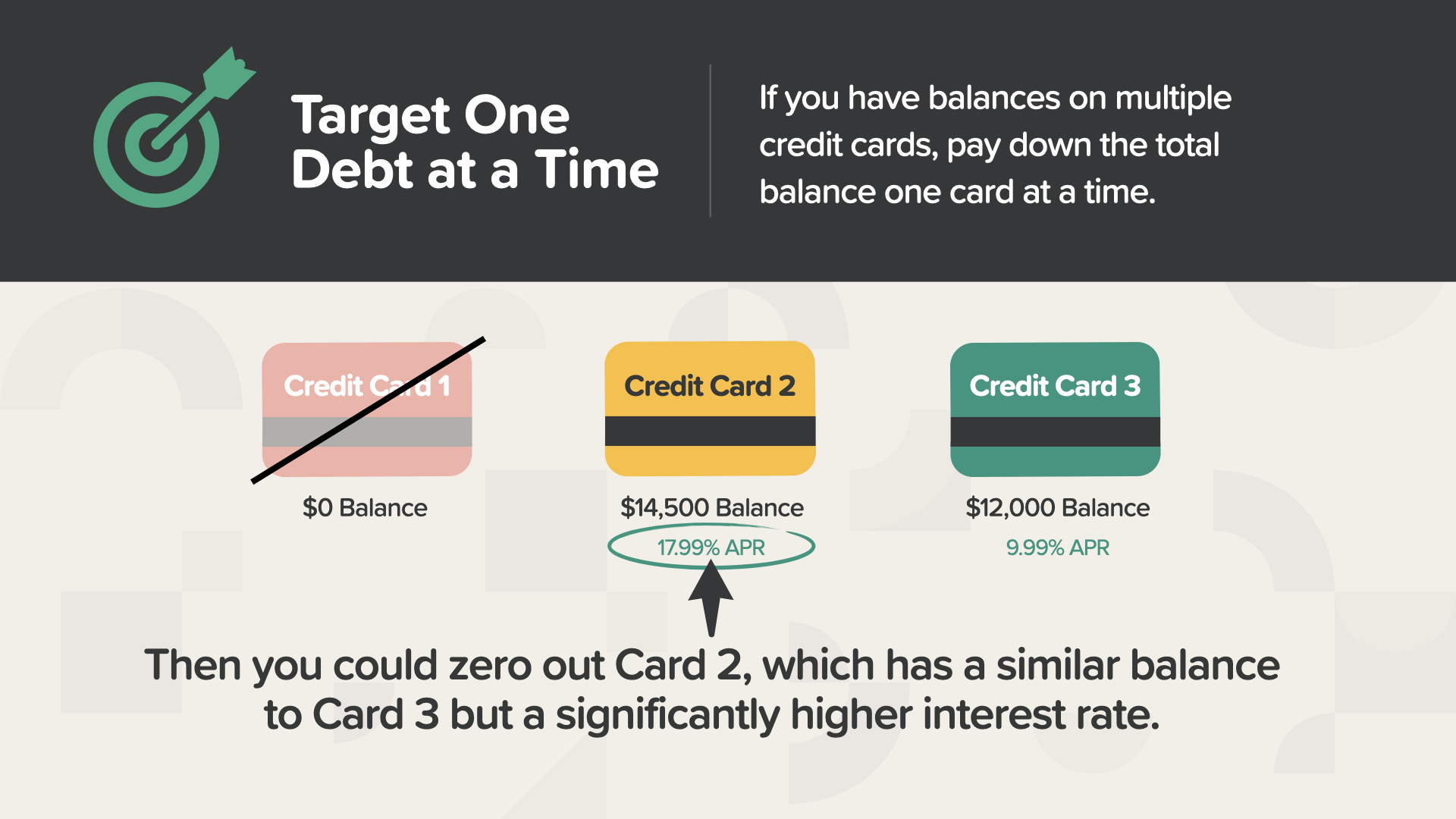

Pagkatapos ay maaari mong i-zero out ang Card 2, na may katulad na balanse sa Card 3 ngunit mas mataas na rate ng interes. Ito ang dahilan kung bakit ang pagsusulat ng impormasyon tungkol sa bawat isa sa iyong mga utang ay isang mahalagang hakbang—ang paggawa ng mga pagpapasyang ito ay makakatulong sa iyong bumuo ng momentum habang patuloy mong inaalis ang bawat isa, nang paisa-isa.

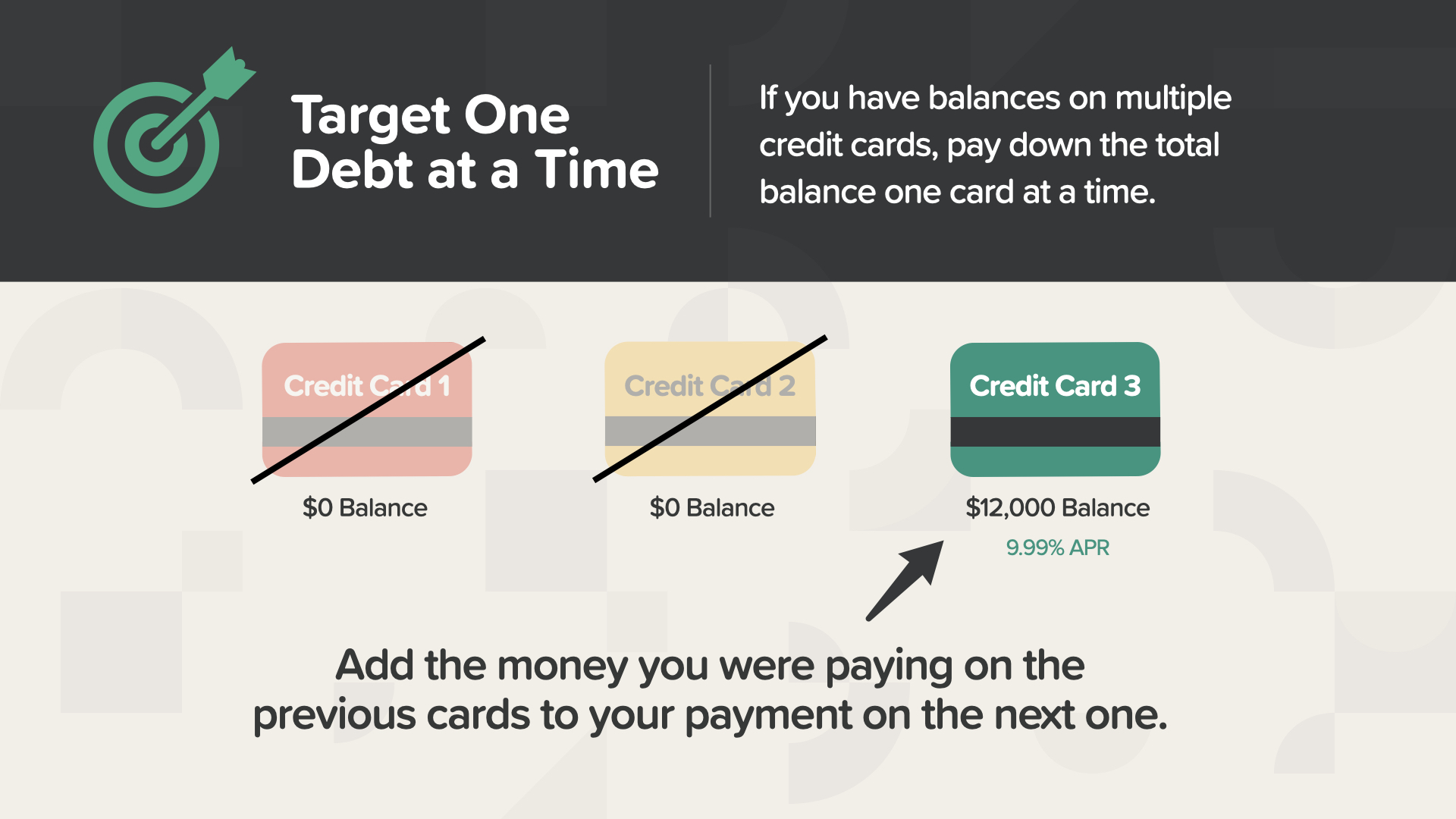

Habang binabayaran mo ang bawat utang, nagpapalaya ka ng kita. Ngunit huwag gastusin ito sa pagkain sa labas o bagong sapatos. Gamitin ito upang lumikha ng momentum ng pag-aalis ng utang sa pamamagitan ng pagdaragdag ng pera na binabayaran mo sa lahat ng nakaraang card sa iyong pagbabayad sa susunod. Papataasin nito ang bilis—at pananabik—kung saan binabayaran mo ang iyong utang!

Ulitin ang prosesong ito hanggang sa ikaw ay walang utang sa credit card. Ang iyong layunin ay magkaroon ng zero na balanse, ngunit tandaan—huwag isara ang mga credit card account—sa pangkalahatan ay mas mahusay na panatilihing bukas ang mga bayad na account, mula sa pananaw ng credit score.

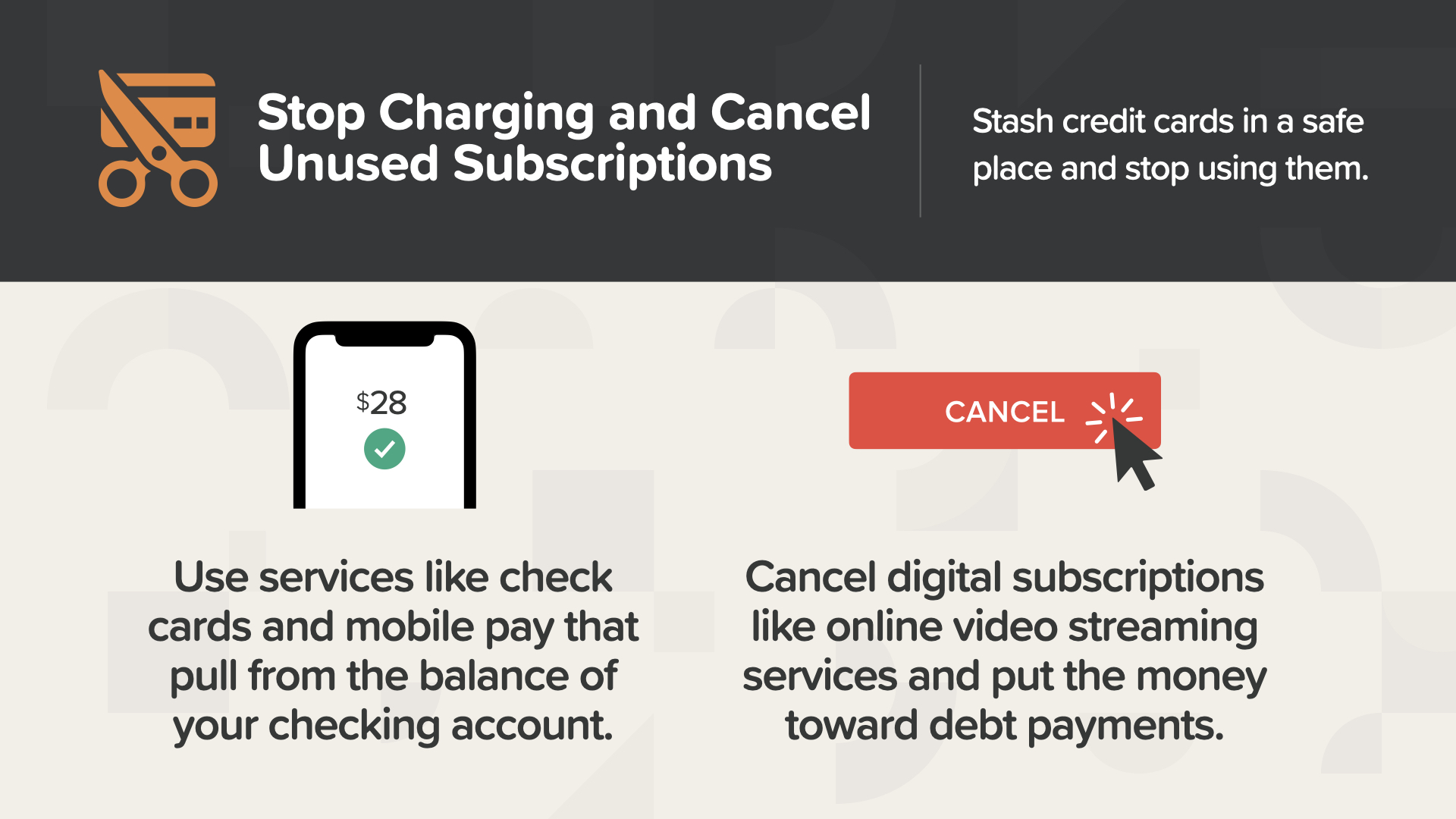

Maraming tao ang huminto sa paniningil ng mga bagay at lumayo sa utang sa credit card sa pamamagitan ng pagtatago ng kanilang mga card sa isang ligtas na lugar. Ang isa pang paraan upang makatulong na hindi makautang sa credit card ay ang paggamit ng mga check card at mobile pay na kumukuha mula sa balanse ng iyong checking account. Gayundin, isaalang-alang ang pagkansela ng mga digital na subscription tulad ng mga online na serbisyo ng video streaming na hindi mo gaanong ginagamit at ilagay ang perang iyon sa iyong mga pagbabayad sa utang.

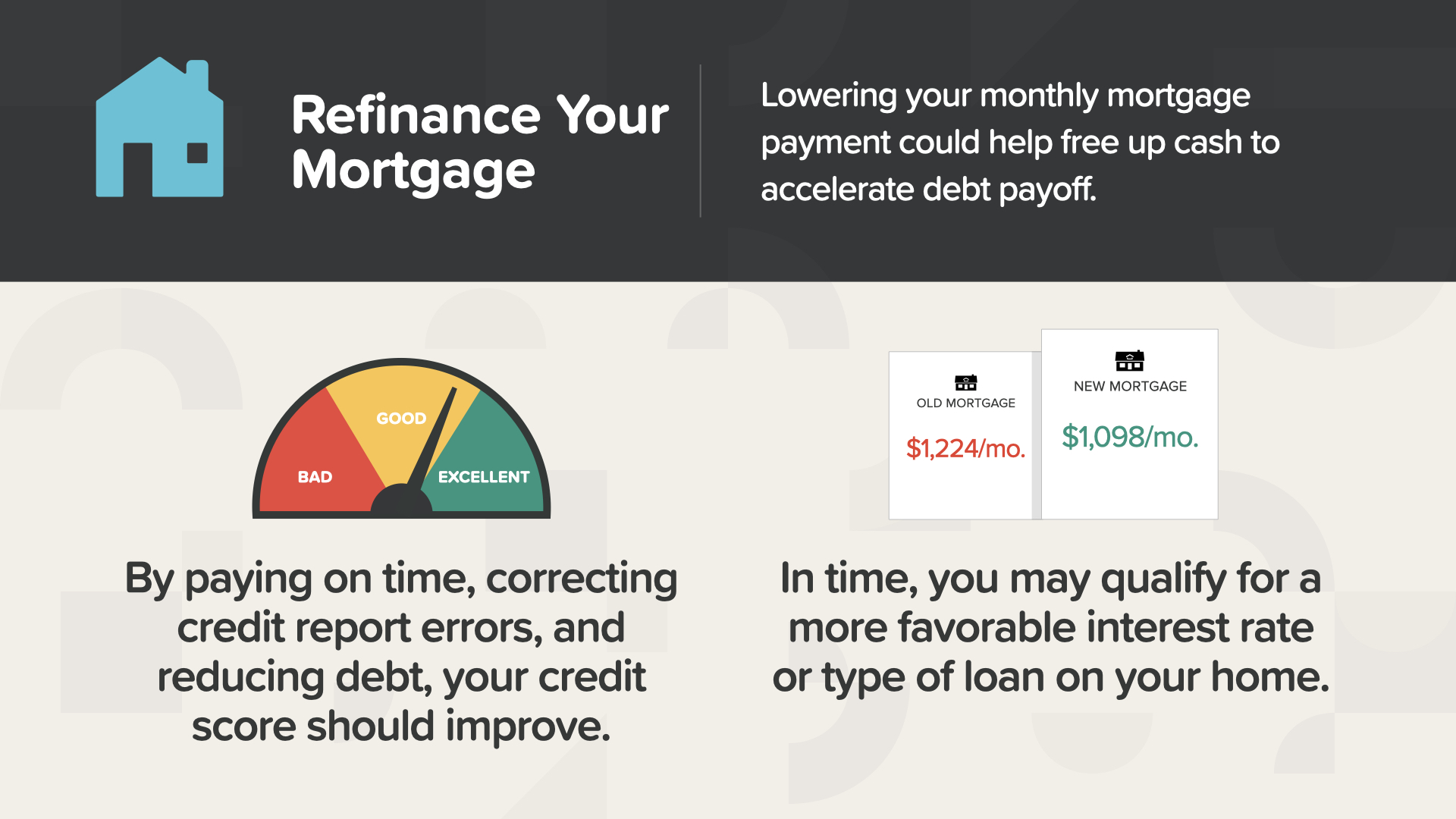

Ang isang paraan para mapababa ang iyong buwanang pagbabayad sa mortgage ay ang pag-isipang mag-refinancing, na maaaring makatulong sa iyong magbakante ng pera upang mapabilis ang pagbabayad ng iyong utang. Sa pamamagitan ng pagbabayad sa oras, pagwawasto ng mga error sa ulat ng kredito, at pagbabawas ng utang, dapat na mapabuti ang iyong marka ng kredito. At pagdating ng panahon, maaari kang maging kwalipikado para sa isang mas kanais-nais na rate ng interes o uri ng pautang sa iyong tahanan.

Ang pagtaas ng iyong cash flow ay Milestone #5. Habang ang mga sumisipsip ay nag-aalala tungkol sa kung gaano kahigpit ang mga bagay, ang mayayaman ay nagpaplano kung paano palayain ang mas maraming cash flow. Nangangahulugan ito na maghanap ng mga paraan upang kumita ng karagdagang kita at mas mahusay na pamahalaan ang kanilang mga gastos. Siyasatin natin kung paano ito gagawin...

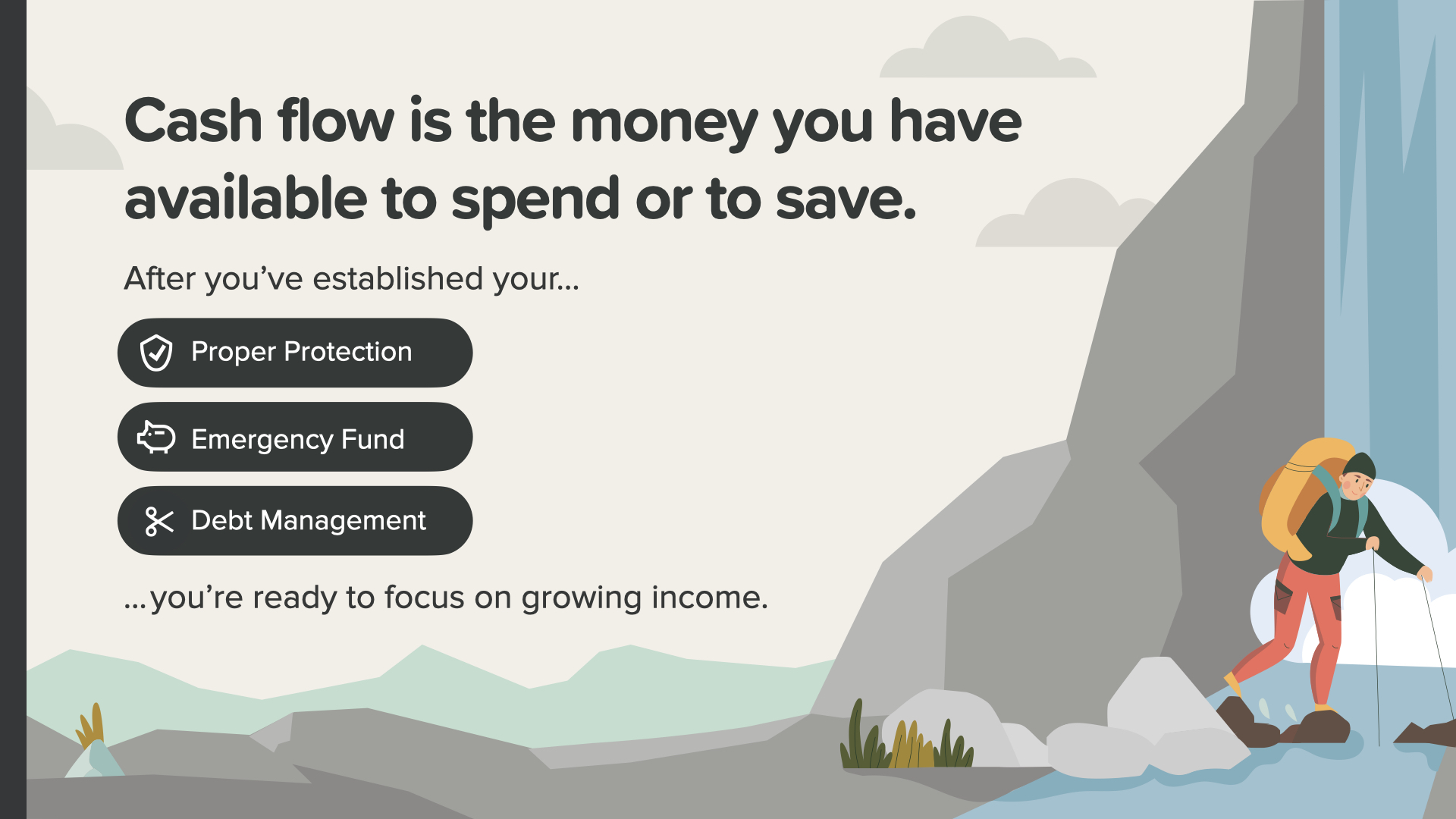

Ang cash flow ay ang perang mayroon kang magagamit para gastusin o i-save. Pagkatapos mong maitatag ang... tamang proteksyon, ang iyong pondong pang-emergency, at nakatuon sa pamamahala ng utang... handa ka nang mag-zero in sa pagpapalaki ng iyong kita. Maaaring mapabilis ng mas maraming kita ang lahat ng pinagsusumikapan mo at ng iyong propesyonal sa pananalapi.

Maaaring pakiramdam mo ay tulad ni George—nahihiya ka sa iyong badyet at pananalapi—ngunit pagkatapos malaman ang tungkol sa maraming mga opsyon at ideya doon, halos lahat ay makakahanap ng paraan upang makawala at lumikha ng mas maraming cash flow. Tingnan natin ang mga paraan upang hindi ka matigil sa pamamagitan ng paghahanap ng iyong mga pagkakataon sa Fire-in-the-Hole Chili...

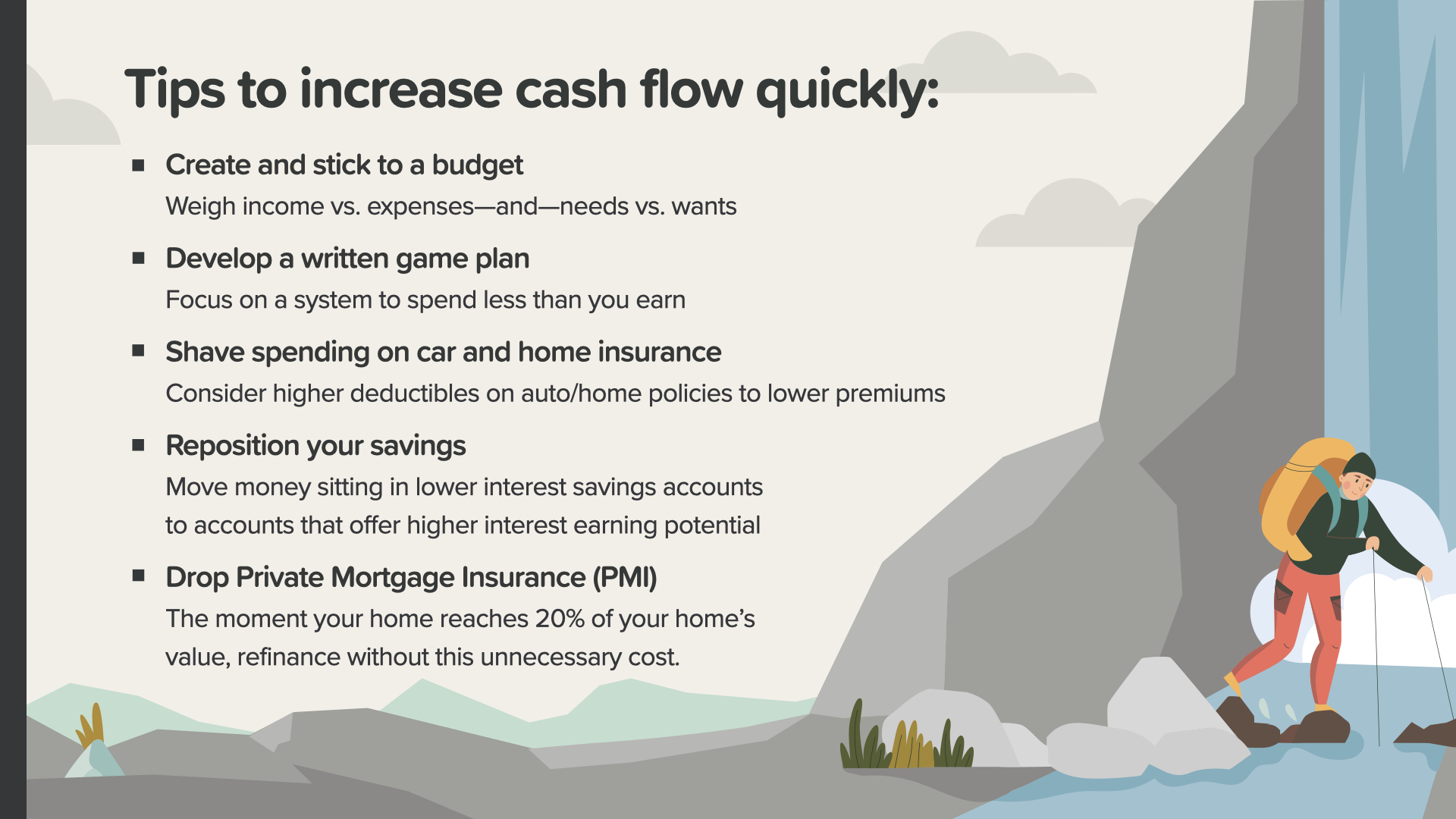

Narito ang ilang bagay na maaari mong gawin upang mapataas ang iyong cash flow... - Lumikha at manatili sa isang badyet - Bumuo ng isang nakasulat na plano sa laro - Bawasan ang paggastos sa mga gastusin tulad ng seguro sa kotse at bahay - Muling iposisyon ang iyong mga naipon - I-drop ang Private Mortgage Insurance (PMI) sa iyong mortgage, kung kwalipikado ka. Laging tandaan, ang iyong propesyonal sa pananalapi ay makakatulong sa paggabay sa iyo sa mga ideyang ito at higit pa.

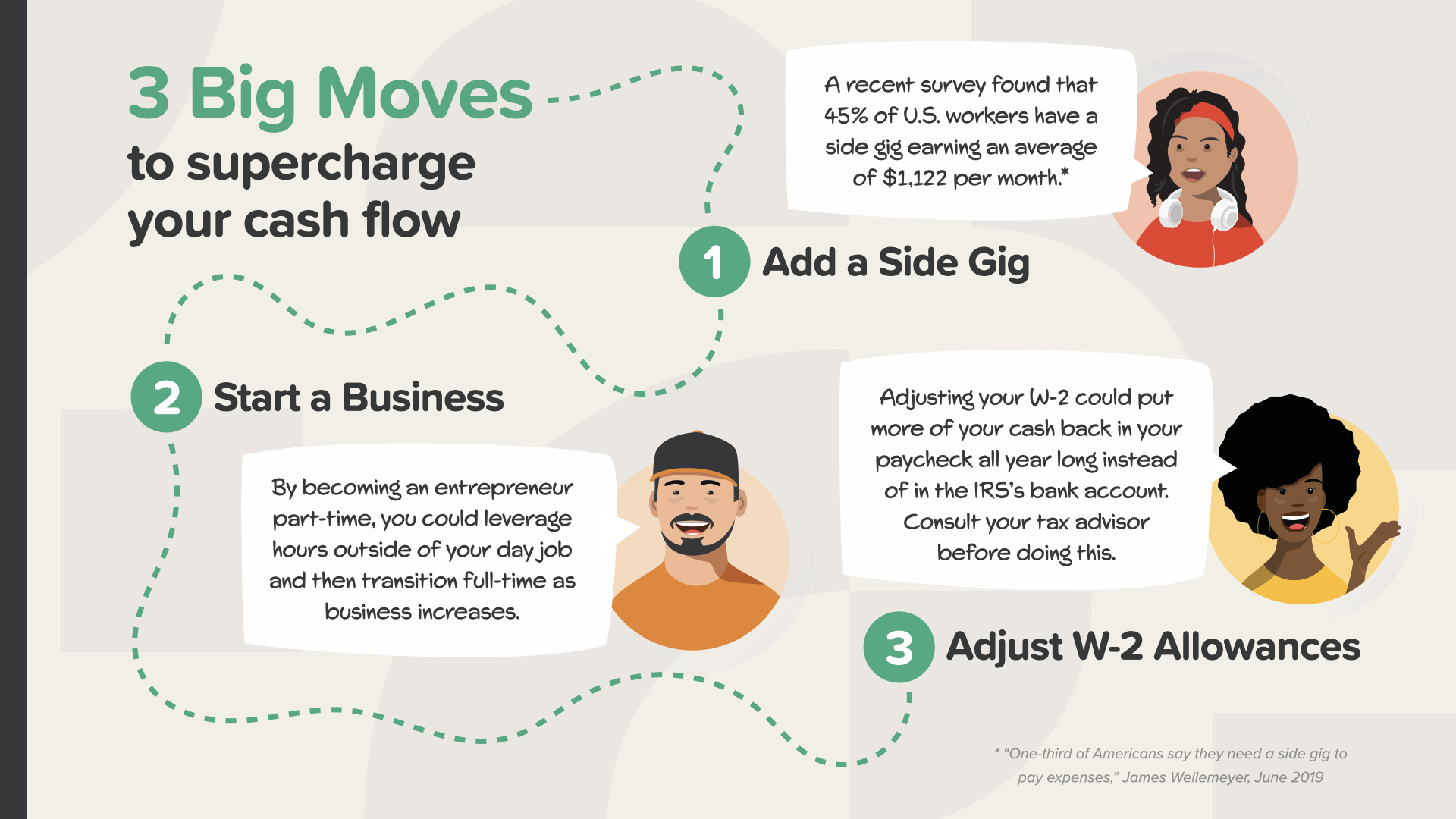

Mayroong 3 Big Moves para dagdagan ang iyong cash flow: Maaari kang Magdagdag ng Side Gig. Ang pagkakaroon ng karagdagang kita ay halos palaging isang mas mabilis na paraan upang maabot ang iyong mga layunin sa pananalapi kaysa sa pagsisikap na gumastos ng mas kaunti. Nalaman ng isang kamakailang survey na 45% ng mga manggagawa sa US ay may side gig na kumikita ng average na $1,122 bawat buwan. Siguro oras na para makisali ka sa aksyon. O Baka Magsimula ng Negosyo. May mga pagkakataon sa negosyo na may mababang halaga. Maghanap ng problema ng mga tao at lutasin ito. Sa pamamagitan ng pagiging part-time na negosyante, maaari mong gamitin ang oras sa labas ng iyong pang-araw-araw na trabaho. Habang tumataas ang iyong kita, maaaring dumating ang isang sandali na lumipat ka mula sa pagiging isang empleyado tungo sa pagiging isang full-time na negosyante na may higit pang kontrol sa iyong daloy ng salapi. Huwag Kalimutan Maaari Mong Isaayos ang Iyong Mga W-2 Allowance. Ang ilang mga tao ay nagdiriwang ng pagtanggap ng malaking refund ng buwis bawat taon. Kung ikaw iyon, isaalang-alang ito: Sa pamamagitan ng pagsasaayos ng iyong mga allowance sa W-2, mas marami sa iyong pera ang maaaring nasa iyong suweldo sa buong taon sa halip na sa IRS. Ngunit kumunsulta sa iyong propesyonal sa buwis bago gumawa ng anumang mga pagbabago.

Gaano ito ka-epekto sa iyong buhay at kita sa pagsisimula ng isang negosyo? AT, sa mga tuntunin ng paglikha ng kita para sa pagreretiro, paano ito maihahambing sa pagpapalaki ng iyong mga ipon? Ang Wealth Equivalency ay nagbibigay ng nakagugulat na pananaw at argumento para sa kahalagahan ng paglikha ng cash flow sa pamamagitan ng pagiging isang negosyante.

Narito kung paano gumagana ang Wealth Equivalency... Magkano ang kailangan mong ilagay sa isang account na kumikita ng 5% taunang kita na katumbas ng kapangyarihang kumita ng pagmamay-ari ng negosyo?

Kung kumikita ka lang ng $1,000 bawat buwan sa sarili mong negosyo, katumbas iyon ng pagkakaroon ng $240,000 sa isang 5% na account. Alin ang mas malamang na mangyari para sa iyo? Makatipid ng $240,000 o matuto ng bagong negosyo na tumutulong sa iyong lumikha ng $1,000 buwanang kita? Iyan ang isa sa mga pinakamagandang halimbawa na nakita ko kung paano talaga gumagana ang pera.

Paano kung bubuo ka ng kita ng iyong negosyo hanggang $5,000 bawat buwan? Kakailanganin mong magkaroon ng $1.2 milyon sa isang 5% na account na may interes upang katumbas ng buwanang kita mula sa iyong negosyo. Nakikita mo kung paano nito binabago ang matematika? Iyon ang dahilan kung bakit hindi ka maaaring maging matagumpay na may-ari ng negosyo nang mahabang panahon nang walang pangunahing kaalaman sa pera, tulad ng ipinapakita namin sa iyo ngayon.

Habang patuloy na lumalago ang iyong negosyo, nagiging mas malinaw na ang karamihan sa mga tao ay hindi kailanman makakapag-ipon ng sapat upang makarating sa kahit saan na malapit sa kakayahang kumita ng isang negosyo. Ito ang prinsipyong gusto kong pagtuunan mo ng pansin habang isinasaalang-alang mo ang paggalugad sa hinaharap kasama ko bilang isang tagapagturo sa pananalapi. Bilang karagdagan sa pagtuturo sa mga tao kung paano gumagana ang pera, itinuturo namin sa mga tao kung paano gumagana ang entrepreneurship upang talagang mailapat nila ang kaalamang ito sa pagbuo ng isang negosyo na kumikita nang higit pa sa halagang maaaring kikitain ng kanilang mga ipon. Ang kaalaman ay kapangyarihan, lalo na pagdating sa iyong pera at kita.

Ang aming misyon ay turuan ang 20 milyong pamilya kung paano gumagana ang pera sa susunod na dekada. Aalisin namin ang kawalan ng kaalaman sa pananalapi sa bawat komunidad. Napakalaking gawain iyon at mangangailangan ng isang hukbo ng libu-libong tagapagturo sa pananalapi. Naghahanap kami ng mga taong tutulong sa amin sa pagtuturo ng mga klaseng ito. Doon ka makapasok o isang taong kilala mo.

Nasa dulo na tayo ng ELEMENT ngayon. Mag-isip tungkol sa kung aling konsepto ang pinaka-nakakatugon sa iyo. Iyon ang dahilan kung bakit nagsimula kami sa misyon na ito na puksain ang kawalan ng kaalaman sa pananalapi. Ito ay kung paano mo sisimulang kontrolin ang iyong mga pananalapi… tinatawag namin itong Money Discovery. Bahagi ng pagdalo sa kursong ito ay matutulungan ka namin kung wala ka pang propesyonal sa pananalapi. Gumagana ito tulad ng mga direksyon sa pagmamaneho sa iyong mobile phone—2 point of reference lang ang kailangan mo: kung nasaan ka at kung saan mo gustong pumunta. Ang parehong ay totoo sa tsart ng kurso para sa iyong financial road map. Makakatulong sa iyo ang Pagtuklas ng Pera sa aklat na pangalagaan iyon.

Ang aming mga tagapagturo sa pananalapi ay magagamit upang umupo sa IYO ngayong dumalo ka sa isa sa aming mga klase sa ELEMENTS. Ang tanong, paano gumagana ang mga konseptong ito sa IYONG pananalapi at IYONG mga personal na numero? At gaano kabilis mo kayang kumpletuhin ang 7 Money Milestones kapag mayroon kang gumagabay sa iyo? Ang iyong talakayan ay magiging pribado, maikli, at EKSKLUSIBONG nakatuon sa IYONG mga layunin sa pananalapi. Kung ikaw ay interesado, ang aming mga tagapagturo ay maaaring i-crunch ang iyong mga numero, gumawa ng mga rekomendasyon, at bigyan ka ng access sa pinakamahusay na mga produkto at serbisyong magagamit. I-text ako kaagad pagkatapos ng klase na ito at simulan natin ang IYONG pera para magtrabaho NGAYONG ARAW.

Kung nagustuhan mo ang iyong natutunan ngayon at gusto mo ng higit pa, maaari mo kaming sundan sa Instagram sa HowMoneyWorks Official para sa higit pang praktikal na mga tip at kapaki-pakinabang na mapagkukunan. Magkita-kita tayo sa susunod!