**** Panimula ****

**** I-play ang video ****

Napakasaya na kasama ka namin ngayon. Ang pangalan ko ay _______________. Ako ang magiging financial educator mo sa susunod na kalahating oras. Gusto kitang i-welcome sa HowMoneyWorks Book ELEMENTS educational series. Ang kursong ito ay batay sa groundbreaking na libro, HowMoneyWorks: Stop Being a Sucker—ngayon ay may daan-daang libong kopya na naka-print.

HowMoneyWorks: Stop Being a Sucker ay ang unang libro sa edukasyon sa pananalapi na maaaring matamasa at makinabang ng sinuman sa ANUMANG edad—edad 10 hanggang sa edad na 100. At kung pag-uusapan ang numerong 100—nai-feature na ang aklat sa daan-daang kilalang TV mga palabas, kabilang ang CNBC, CBS, ABC, at FOX! HowMoneyWorks: Stop Being a Sucker ay nakatanggap ng isang bihirang pag-endorso mula sa Heartland Institute of Financial Education—AT—ito ay nasuri at na-reference sa buong web, kabilang ang sikat na online na financial publication na “Make It” ng CNBC. Maaari mo rin kaming sundan sa Instagram para sa mga praktikal na tip at kapaki-pakinabang na mapagkukunan. Kung hindi ka pa nakakatanggap ng kopya ng aming aklat, ipaalam sa amin kapag natapos na kami at sisiguraduhin naming makakakuha ka nito.

Ang klase natin ngayon ay ang PANGATLO sa 5 ELEMENTO, na pinamagatang 'PROTEKSYON.' Kapag nakumpleto mo na ang LAHAT ng 5 ELEMENTO, makakakuha ka ng certificate of completion, na nilagdaan ng mga may-akda ng aklat at ako. Gayundin, ang mga mag-aaral na dumalo sa hindi bababa sa isa sa mga klase sa Elemento ay maaaring samantalahin ang LIBRENG 30 minutong konsultasyon sa isa sa aming mga tagapagturo sa pananalapi. Sinanay sila upang tulungan kang mag-chart ng kurso patungo sa kalayaan sa pananalapi gamit ang aming 7 Money Milestones na pamamaraan.

Ang iyong kita ay lumilikha ng iyong kayamanan. Ito ang dahilan kung bakit ang ikalawa sa 7 Money Milestones—ang una ay upang mapalakas ang iyong pinansyal na edukasyon—ay dapat na protektahan ang iyong kita. Magsimula tayo…

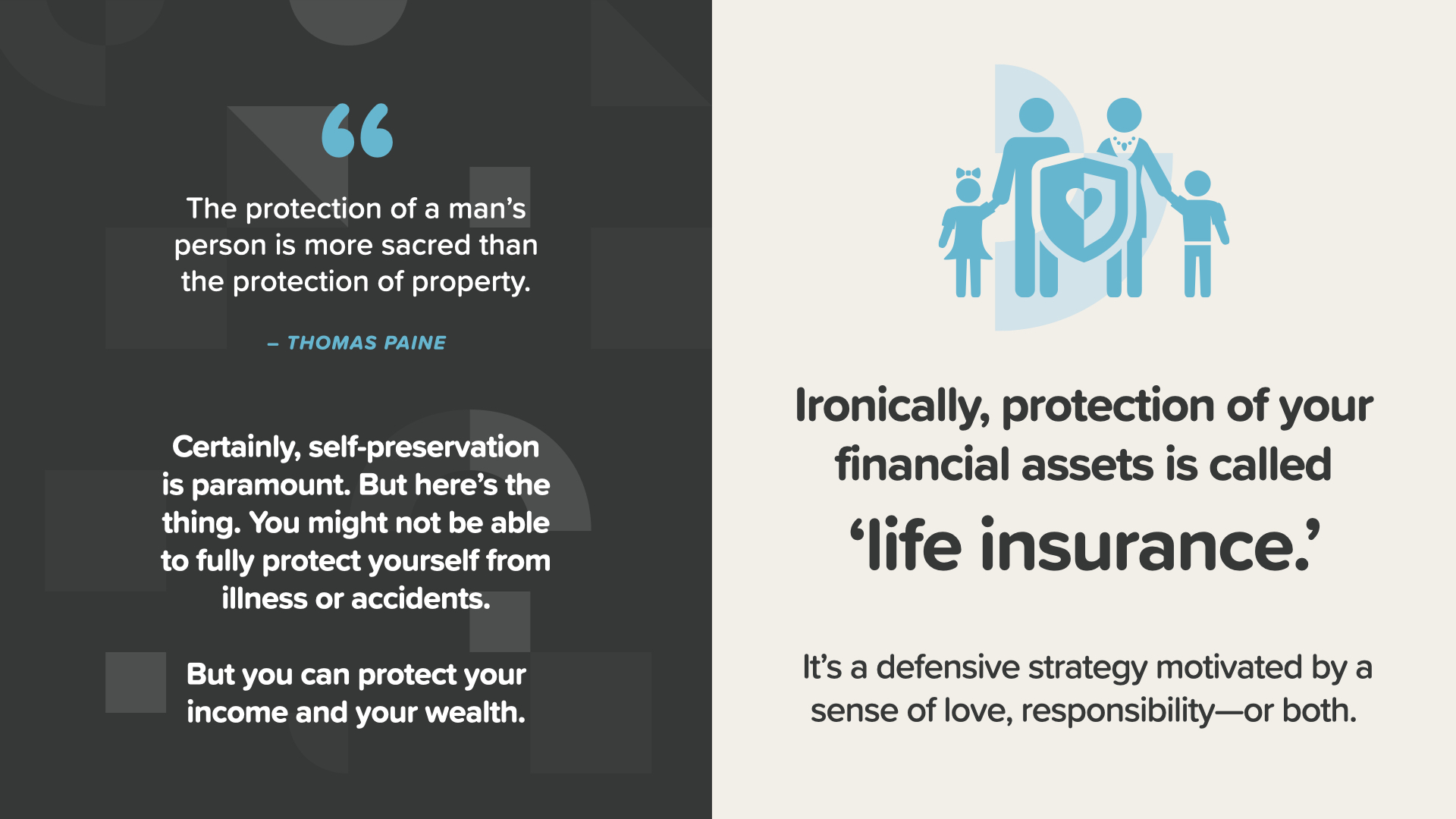

Ang Wastong Proteksyon ay Milestone #2 para sa isang mahalagang dahilan. Kailangan mong protektahan ang iyong sarili at ang iyong pamilya mula sa posibleng pagkawala ng kita o ipon sa hinaharap bago mo i-chart ang natitirang bahagi ng paglalakbay na ito. Kung ikaw ay mamamatay nang maaga, ang iyong pamilya ay maaaring iwanang wala ang iyong kita bukod pa sa pagiging wala ka. Maaaring hindi sapat ang iyong kasalukuyang ipon para pangalagaan ang mga ito.

Bagama't mas mahalaga ang pagprotekta sa iyong sarili kaysa sa pagprotekta sa iyong ari-arian—gaya ng sinabi ni Thomas Paine—maaaring hindi mo lubos na maprotektahan ang iyong sarili mula sa sakit o mga aksidente. Ngunit maaari mong protektahan ang iyong kita at ang iyong kayamanan. Kabalintunaan, ang proteksyon ng iyong mga pinansyal na asset ay tinatawag na 'life insurance.' Isa itong diskarte sa pagtatanggol na udyok ng pakiramdam ng pagmamahal, responsibilidad—o pareho.

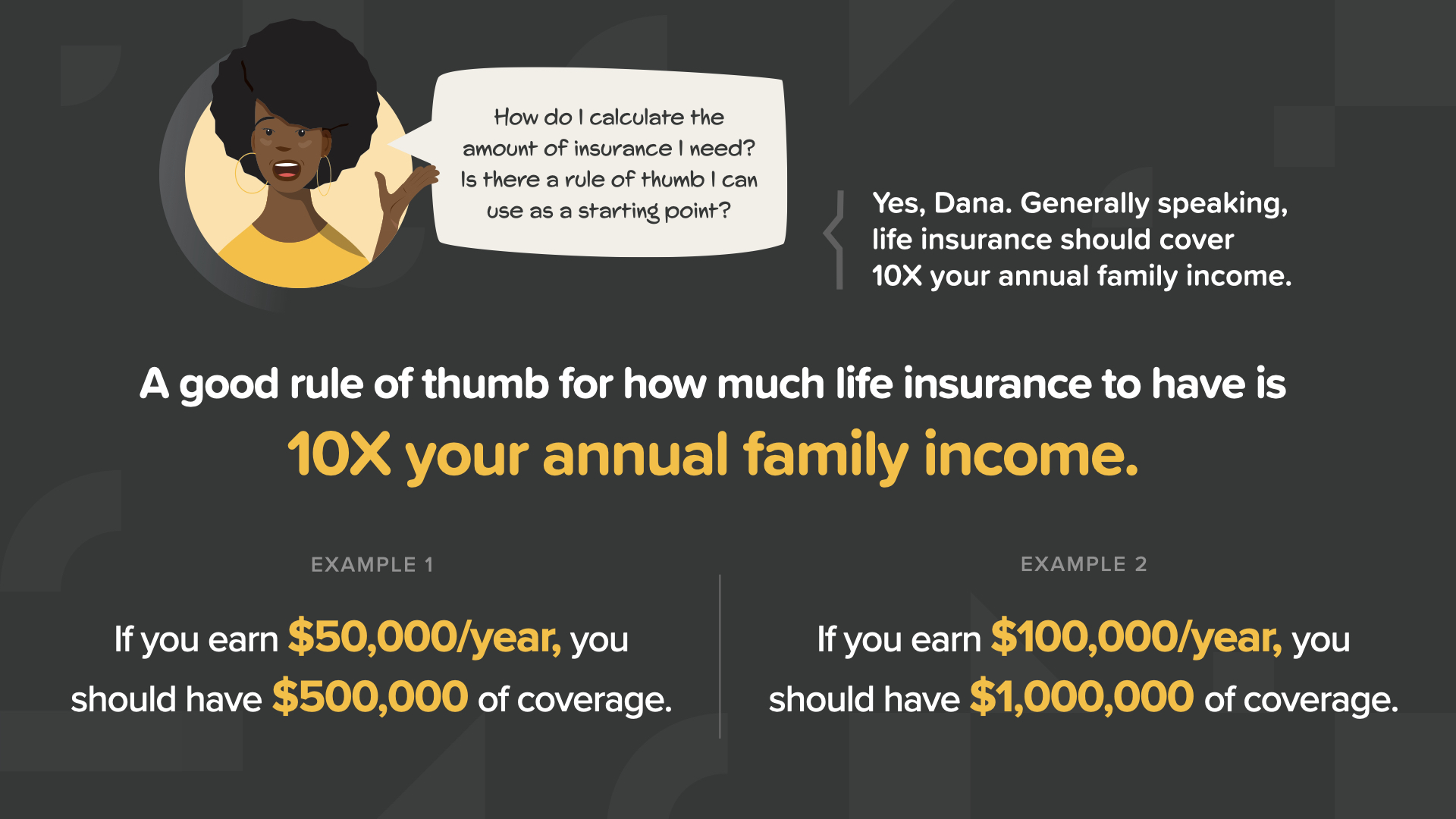

Magkano ang life insurance na dapat mayroon ka? Ang sagot ay iba ito para sa lahat, batay sa iyong sitwasyon. Gayunpaman, bilang panuntunan ng hinlalaki, inirerekomenda naming isaalang-alang mo ang pagkakaroon ng life insurance coverage na hindi bababa sa 10X ng iyong taunang kita ng pamilya. Bilang halimbawa, kung kumikita ka ng $50,000/taon, dapat mong isaalang-alang ang $500,000 sa coverage. Sa isang konserbatibong 5% rate ng return, ang interes sa lump sum na iyon ay papalitan ang kalahati ng iyong kita.

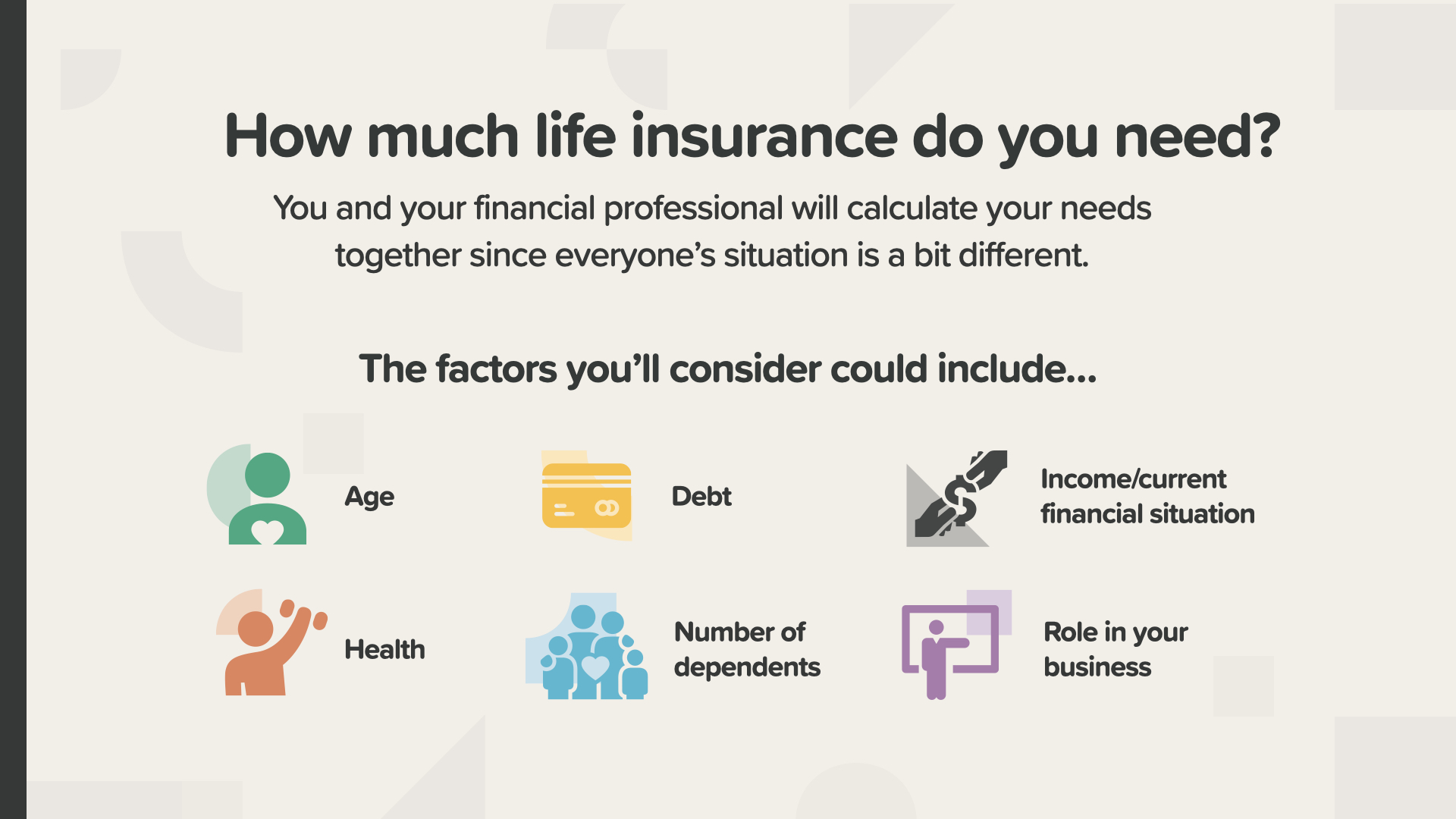

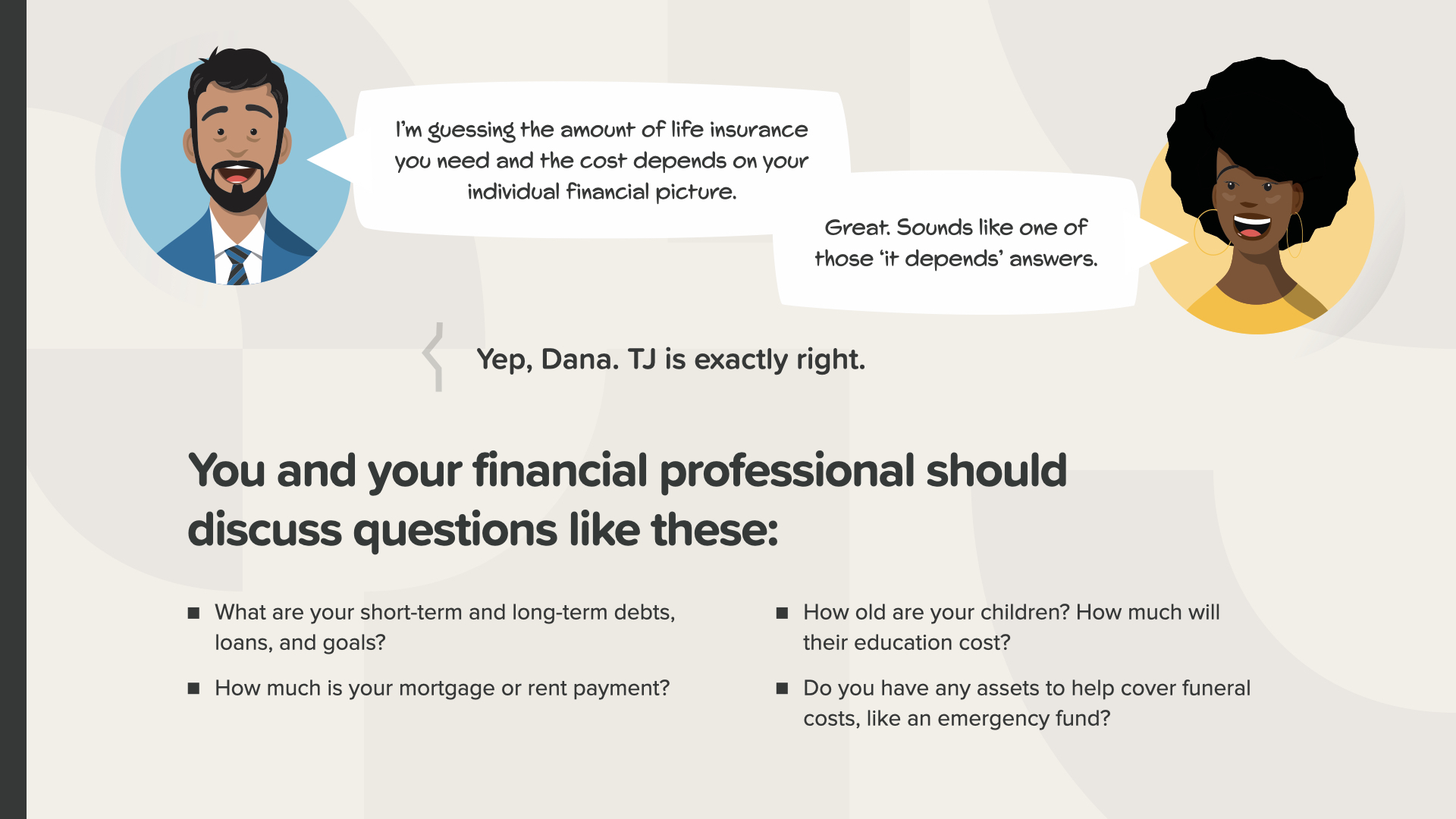

Para sa mas tiyak na pagkalkula ng pangangailangan ng iyong pamilya, tanungin ang iyong propesyonal sa pananalapi. Magkasama, maaari mong isaalang-alang ang mga salik tulad ng kung gaano ka na katanda, kung gaano kalaki ang iyong utang, ang iyong kalusugan, ang iyong bilang ng mga umaasa, ang iyong tungkulin sa iyong negosyo, at ang iyong pangkalahatang sitwasyon sa pananalapi.

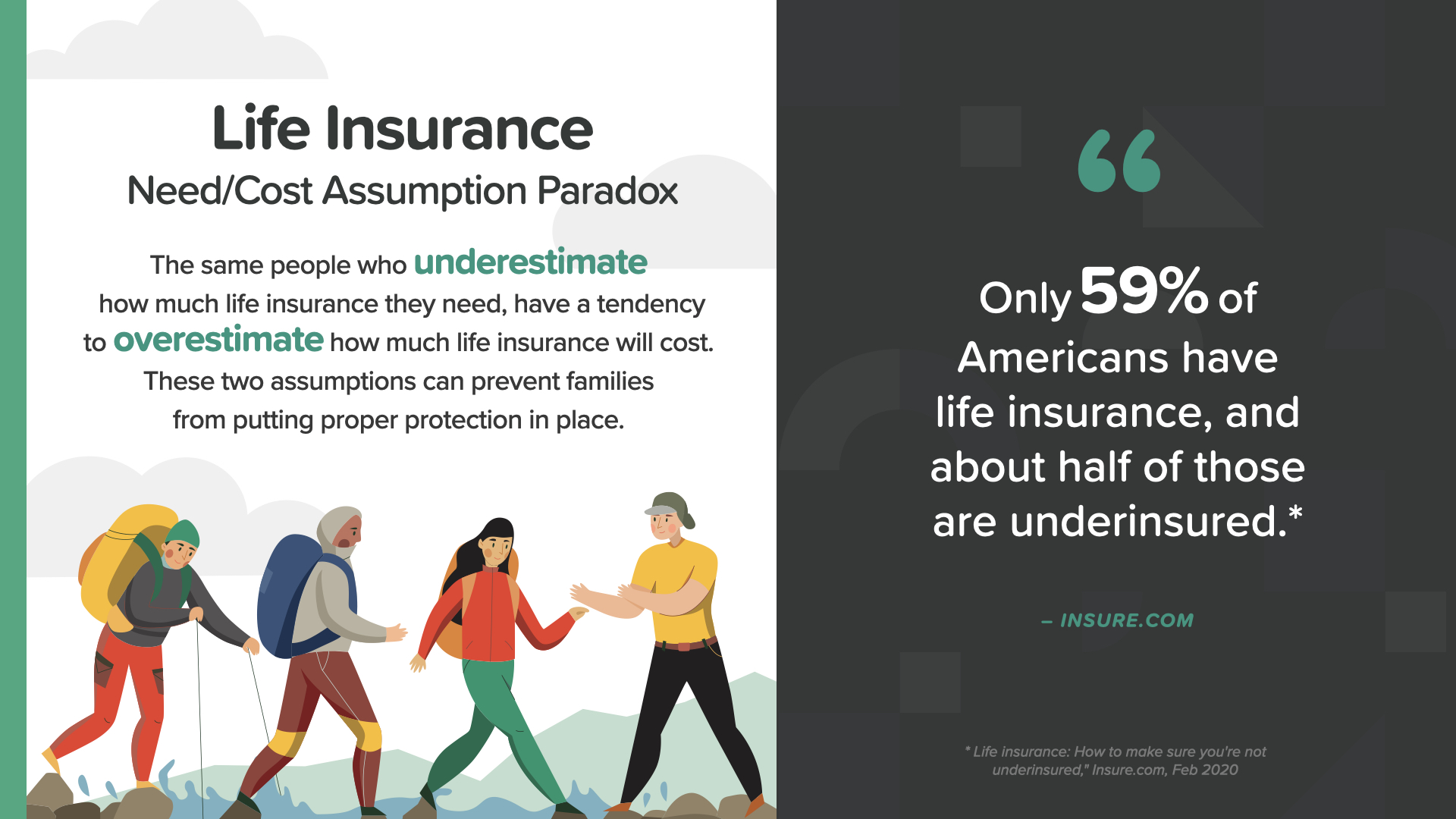

Maraming mga tao, tulad ni Dana dito, ay hindi alam na 10X ang iyong kita ay simula pa lamang sa pagprotekta sa iyong kita. Mukhang mahal, ngunit kailangan mong tingnan ito nang mas malapit bago ka magpasya na hindi mo ito magagawa. Baka mabigla ka…

Ang parehong mga tao na minamaliit kung gaano karaming seguro sa buhay ang kailangan nila, ay may posibilidad na mag-overestimate kung magkano ang halaga nito. Ang parehong mga pagpapalagay ay maaaring pigilan ang mga pamilya sa paglalagay ng tamang proteksyon sa lugar. Gaya ng sabi ng insure.com, "59% lang ng mga Amerikano ang may seguro sa buhay, at humigit-kumulang kalahati sa mga iyon ay kulang sa seguro."

Ikaw at ang iyong propesyonal sa pananalapi ay dapat sumaklaw: Ang iyong mga panandalian at pangmatagalang utang at iba pang natitirang mga pautang - Ang iyong mga layunin sa pananalapi - Ang iyong mga pagbabayad sa mortgage o upa - Ilang taon na ang iyong mga anak at kung magkano ang maaaring gastos sa kanilang pag-aaral

Katulad ng napakaraming bagay, ang seguro sa buhay—kasama ang lahat ng mga opsyon sa labas— ay tila kumplikado sa una, ngunit kapag alam mo na ang kaunti, ito ay nagiging mas simple. Upang magsimula, mahalagang maunawaan na ang lahat ng seguro sa buhay ay karaniwang nahahati sa dalawang pangunahing kategorya: pansamantala at permanente.

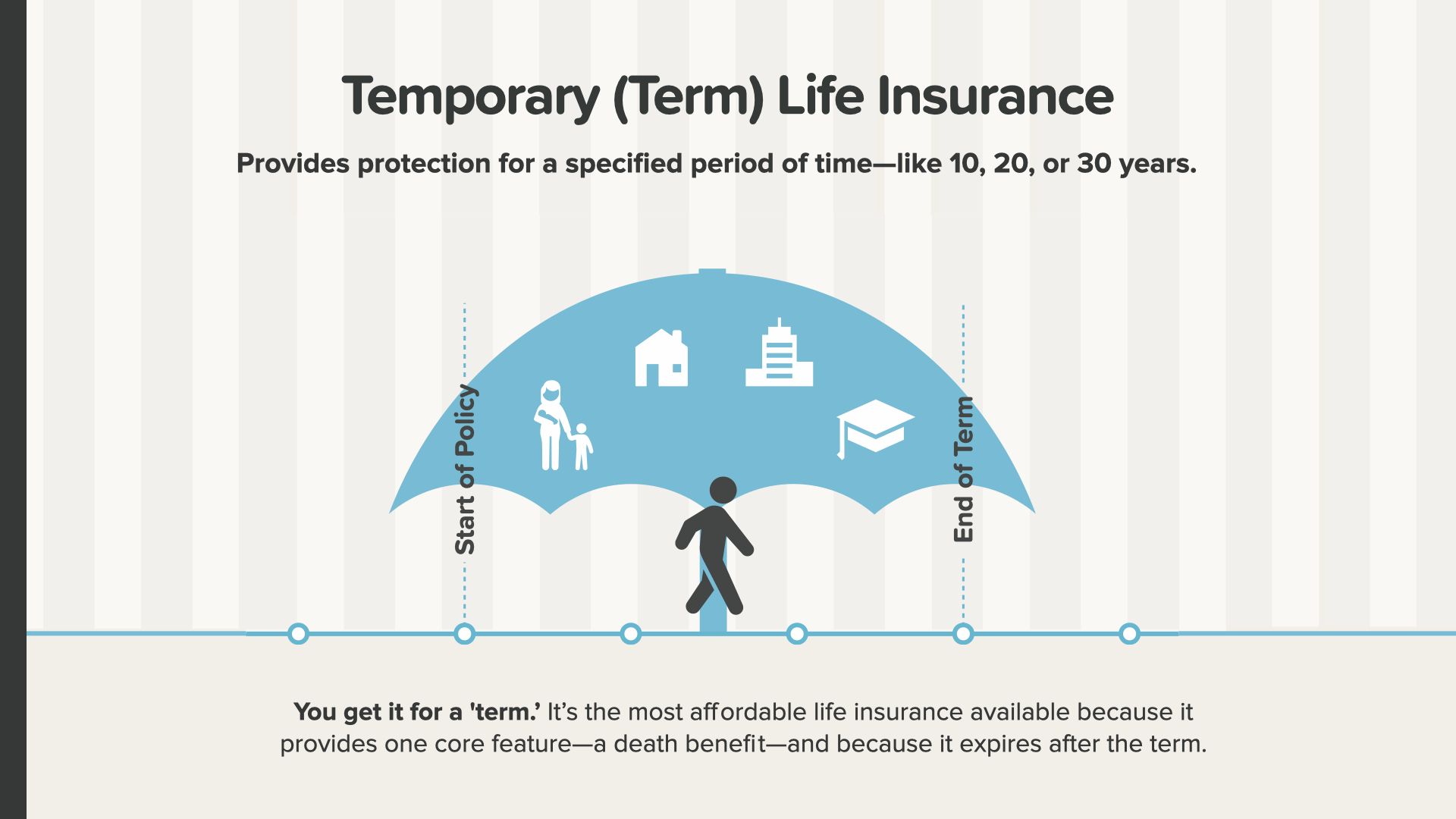

Tingnan natin ang term life insurance na nagbibigay ng coverage para sa isang tinukoy na yugto ng panahon—tulad ng 10, 20, o 30 taon. Ito ang pinaka-abot-kayang life insurance na magagamit dahil nagbibigay ito ng isang pangunahing tampok—isang benepisyo sa kamatayan (ang perang ibinayad sa benepisyaryo kapag namatay ang nakaseguro)—at dahil mag-e-expire ito pagkatapos ng termino.

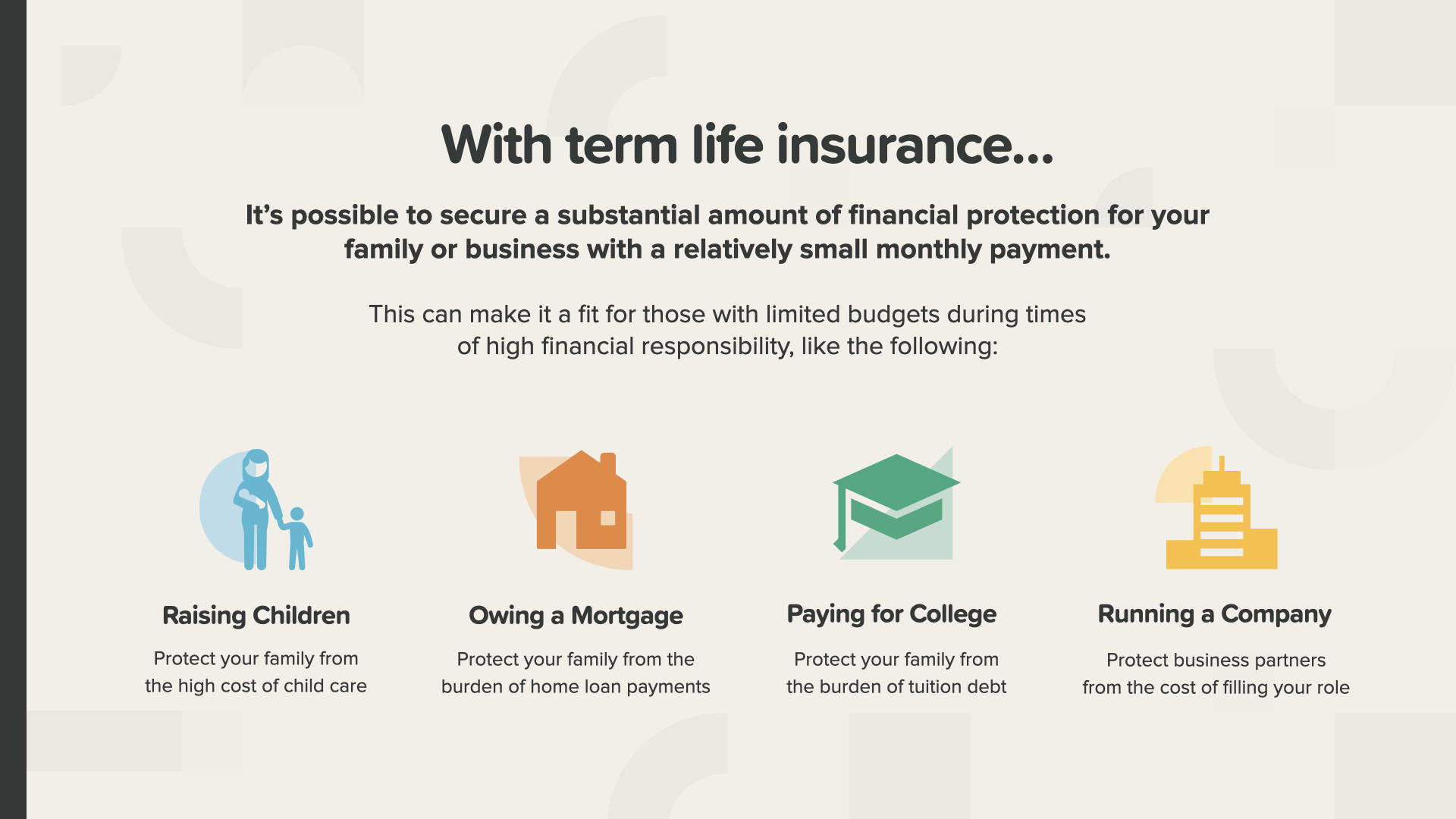

Sa term life insurance, posibleng magkaroon ng pinansiyal na proteksyon para sa iyong pamilya o negosyo na may medyo maliit na buwanang bayad. Maaari itong gawing angkop para sa sinumang may limitadong badyet sa mga oras ng pinakamataas na pananagutan sa pananalapi—tulad ng pagpapalaki sa iyong mga anak, pagbabayad ng mga bagay tulad ng iyong sangla o kolehiyo—at pagpapatakbo ng iyong kumpanya, kung isa kang may-ari ng negosyo.

Ngunit ano ang mangyayari kapag natapos na ang termino sa iyong insurance? Mayroong dalawang mga senaryo na maaari mong tingnan. Ang Scenario 1 ay kung hindi mo na kailangan ng coverage, maaari mo na lang hayaang matapos ang iyong patakaran. Walang gulo, walang gulo.

Ngunit paano kung, pagkatapos ng iyong termino, kailangan mo pa rin ng coverage dahil binabayaran mo pa rin ang iyong bahay o ikaw ay isang single income couple? O marahil ay sinusuportahan mo ang mga malalaking anak o apo—o pinapatakbo mo pa rin ang iyong kumpanya. Para sa mga kadahilanang ito at sa iba pa, maaari mong isaalang-alang ang Sitwasyon 2— pag-iingat ng term insurance.

Kung ikaw ay nasa mabuting kalusugan o ang iyong term policy ay may garantisadong pagkakaseguro, maaari mong i-renew ang iyong lumang patakaran. Tandaan, kung gusto mo ng ganap na bagong patakaran sa termino, kailangan mong maging kwalipikadong muli sa medikal. Kung hindi ka maaaring maging kwalipikado, ang isang bagong patakaran sa termino ay maaaring hindi isang opsyon. Kung magiging kwalipikado ka, mas malaki ang halaga ng bagong patakaran dahil sa iyong edad. Kapag mas matanda ka na, mas magiging mahal ang bagong term life insurance.

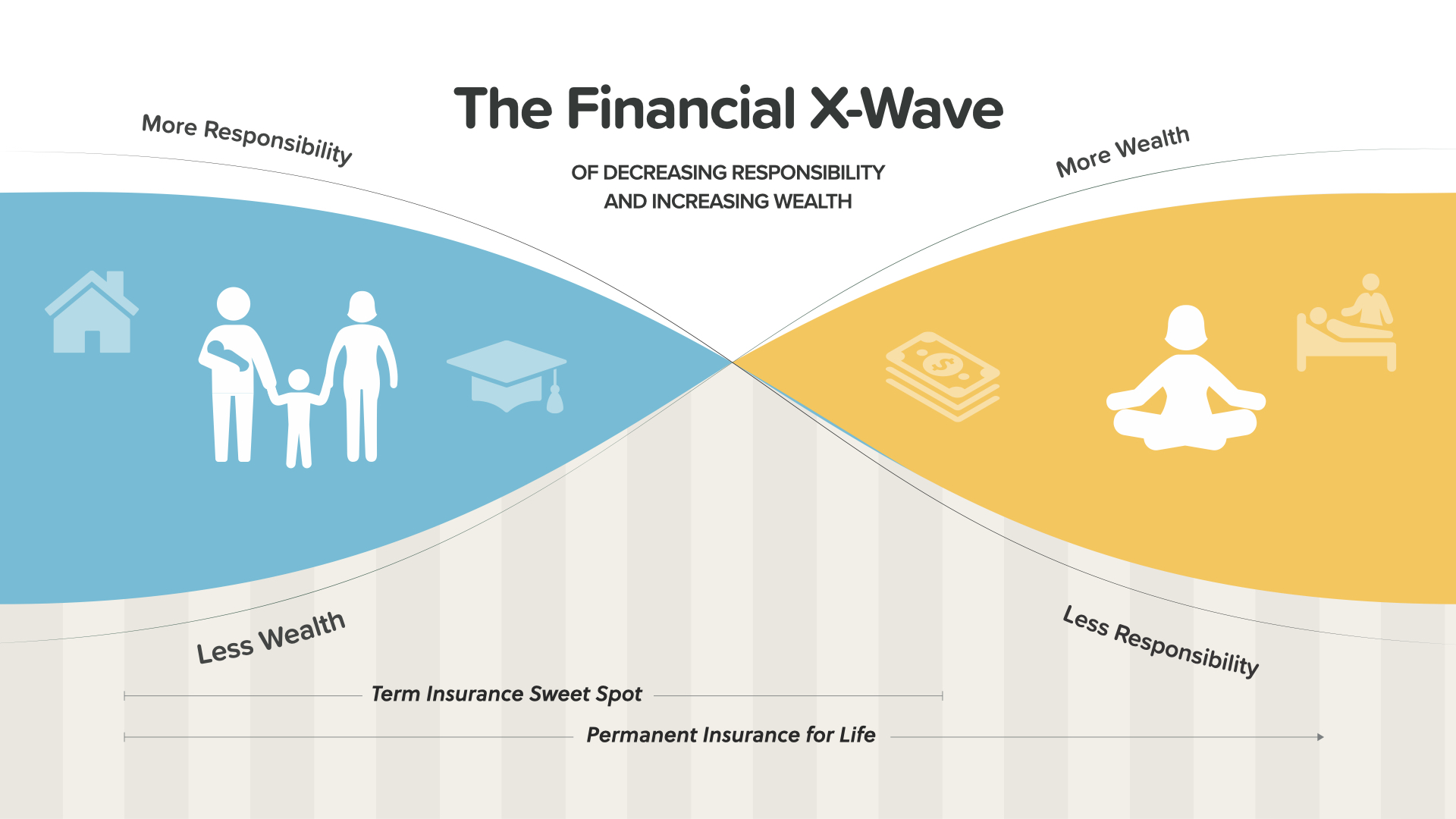

Ito ang tinatawag nating "The Financial X-Wave." Sa iyong mga kabataan—na kinakatawan sa asul sa kaliwa—karaniwan kang may mas maraming responsibilidad at mas kaunting naipon na kayamanan. Sa iyong mga susunod na taon—ang dilaw na bahagi—ang plano ay para sa iyong naipong yaman na tumaas habang ang iyong mga responsibilidad ay umaasa na bumababa. Karaniwang pinakakapaki-pakinabang ang term insurance kapag mas mataas ang iyong mga responsibilidad at mas mababa ang kayamanan—sa kaliwang bahagi. Kung ang dalawang salik na ito ay lumiliko sa ibang pagkakataon sa buhay gaya ng binalak, ang term insurance ay nagiging hindi gaanong praktikal. Matutulungan ka ng iyong propesyonal sa pananalapi na tingnan kung paano mailalapat ang X-Wave sa iyong sitwasyon.

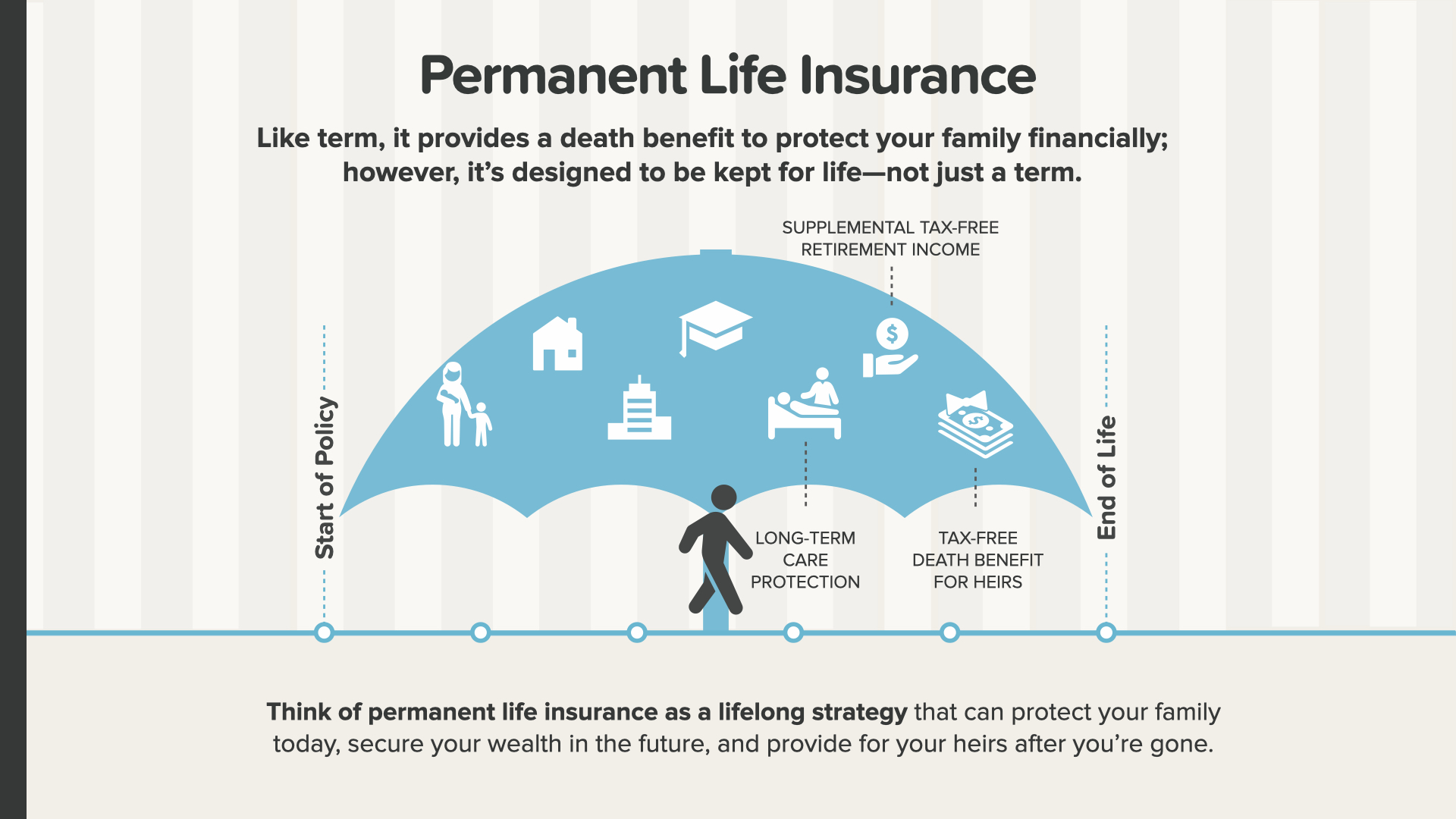

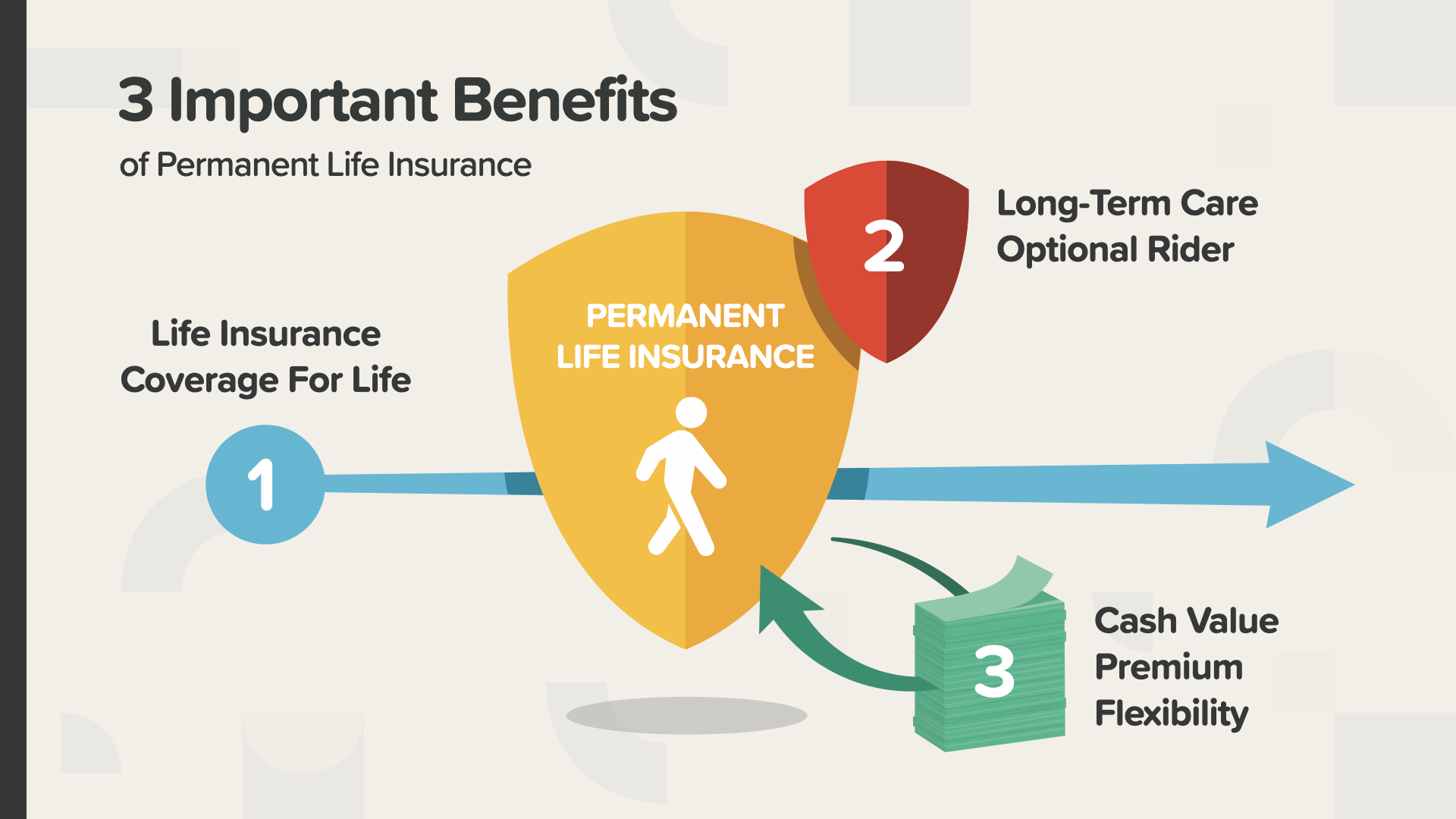

Ngayon, tingnan natin ang permanenteng seguro sa buhay. Tulad ng termino, nagbibigay ito ng benepisyo sa kamatayan upang maprotektahan ang iyong pamilya sa pananalapi; gayunpaman, ang permanenteng insurance ay idinisenyo upang panatilihin at protektahan ka sa buong buhay mo—hindi lamang isang limitadong panahon tulad ng termino. Isipin ang permanenteng seguro sa buhay bilang isang panghabambuhay na diskarte na maaaring maprotektahan ang iyong pamilya ngayon, matiyak ang iyong kayamanan sa hinaharap, at magbigay para sa iyong pamilya pagkatapos mong mawala.

Mayroong 3 mahalagang benepisyo ng permanenteng seguro sa buhay. Ang numero uno ay proteksyon sa seguro sa buhay para sa iyong buong buhay. Dalawa—na may maraming permanenteng patakaran sa buhay, maaari kang magdagdag ng pangmatagalang pangangalaga bilang isang opsyonal na rider. At ang pangatlo ay ang iyong naipon na halaga ng pera, na maaaring magbigay sa iyo ng flexibility sa mga premium (ito ay nangangahulugan na kung sakaling hindi mo mabayaran ang iyong mga premium para sa ilang kadahilanan, maaari silang mabayaran mula sa iyong halaga ng pera).

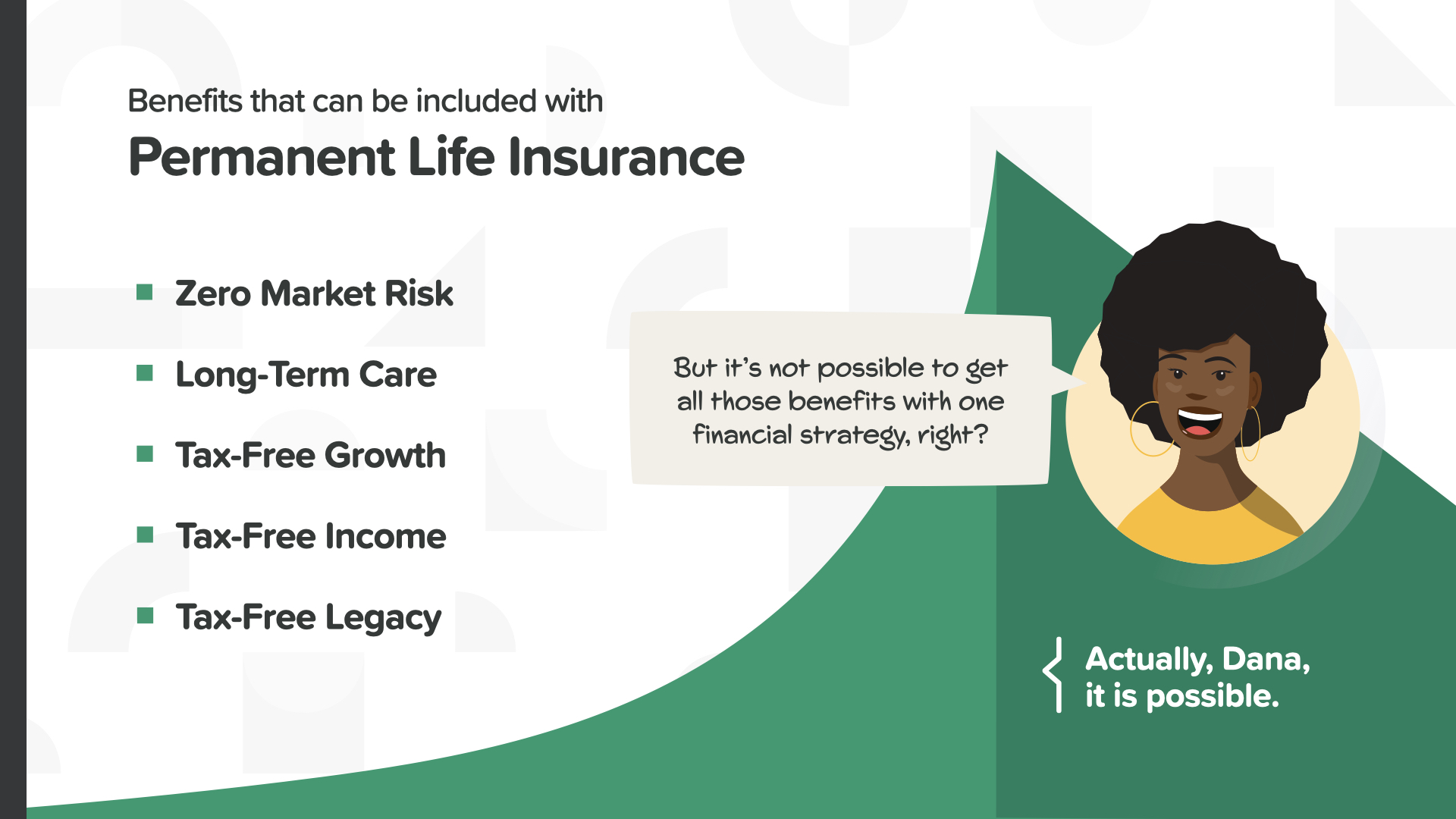

Ang iba pang mga benepisyo na maaaring isama sa isang permanenteng diskarte sa seguro sa buhay ay maaaring maging mga pakinabang tulad ng ganap na walang panganib sa merkado—pangmatagalang saklaw ng pangangalaga—walang buwis na paglago—walang buwis na kita—at isang walang buwis na legacy. Ang pag-iwas sa mga buwis ay SOBRANG mahalagang isaalang-alang dahil direkta at makabuluhang makakaapekto ito sa kung gaano karaming pera ang iyong mabubuhay sa pagreretiro—at ang halagang iiwan mo sa iyong mga tagapagmana.

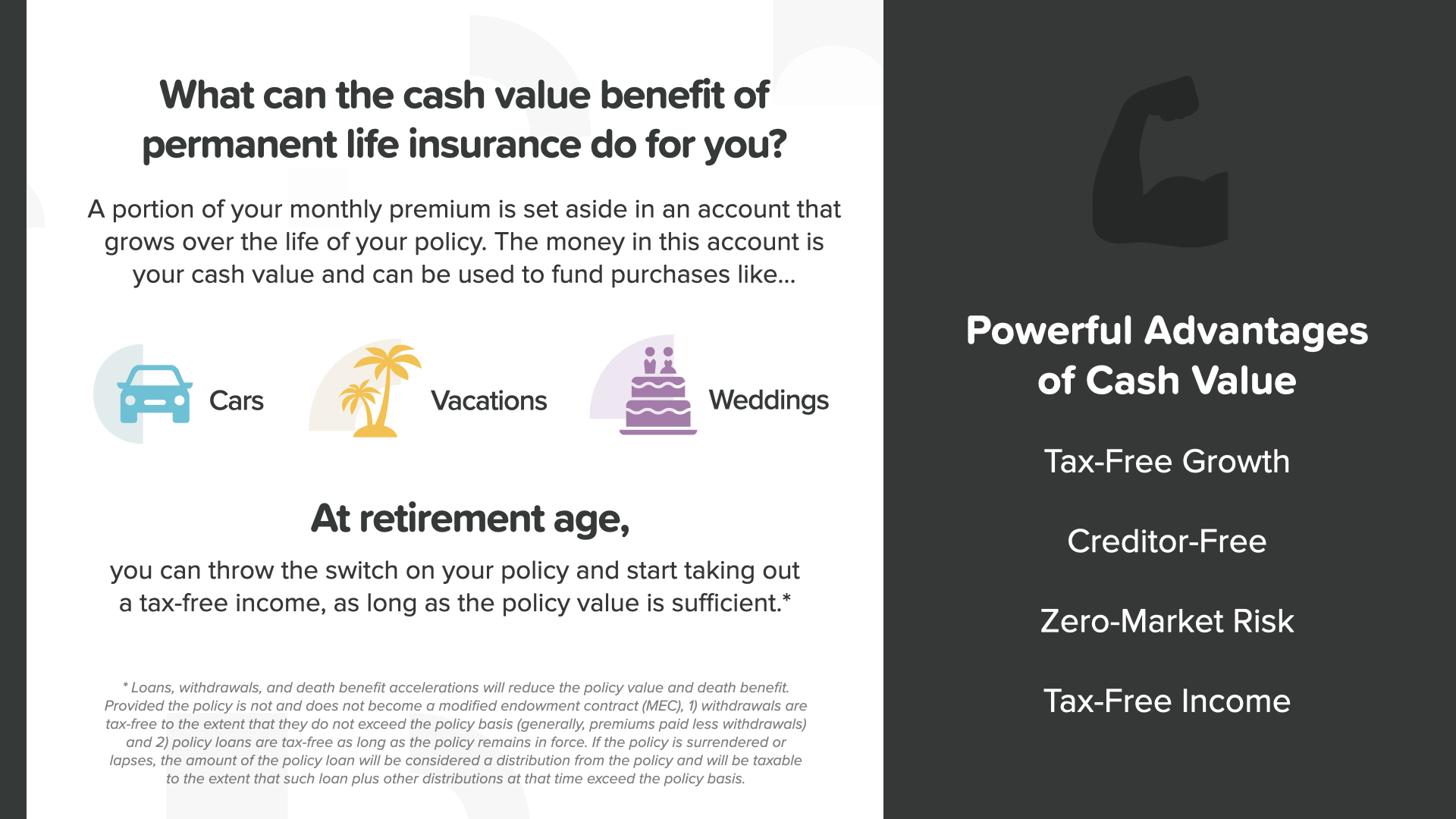

Pag-usapan natin kung ano ang bahagi ng cash value ng permanenteng insurance at kung bakit ito maaaring maging napakahalaga. Ang isang bahagi ng iyong buwanang premium ay nakatabi sa isang account na lumalaki sa buong buhay ng iyong patakaran. Ang pera sa account na iyon ay ang iyong cash accumulation at maaaring magamit upang pondohan ang mga pagbili sa hinaharap—makikita mo ang ilang mga posibilidad sa screen doon. Bilang karagdagan sa walang panganib sa merkado at walang buwis na paglago, kita, at legacy gaya ng nabanggit namin, ang halaga ng cash ng life insurance ay maaari ding maging creditor-proof (ibig sabihin, hindi maaaring sundan ito ng mga nagpapautang). Kung titingnan mo silang lahat nang magkasama, ang mga bentahe ng benepisyo sa halaga ng pera ay napakalakas.

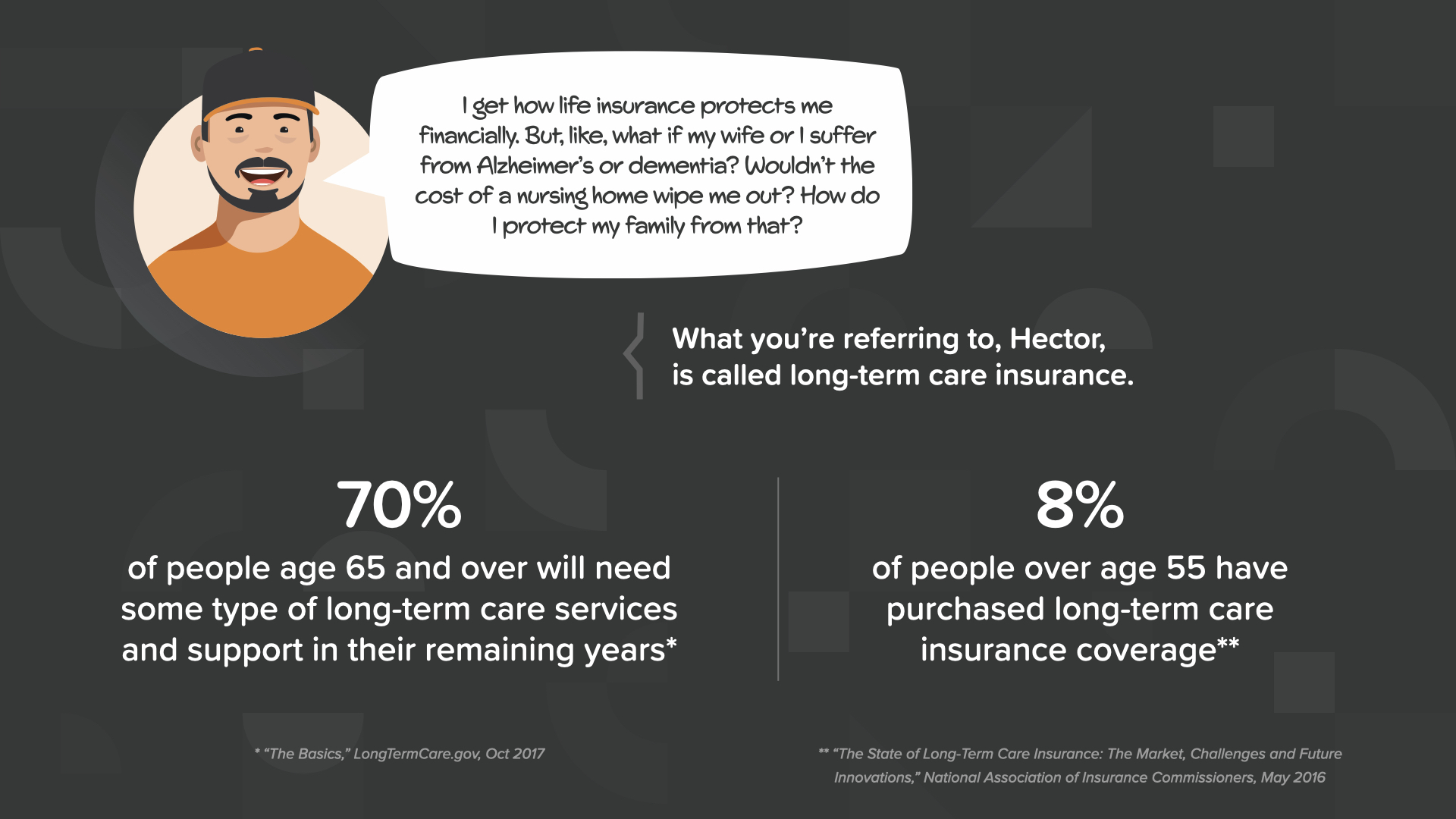

Nakita namin na ang pangmatagalang pangangalaga ay maaaring idagdag sa isang permanenteng patakaran sa seguro sa buhay bilang isang rider, kaya't pag-usapan natin ang kahalagahan ng pangmatagalang seguro sa pangangalaga sa isang sandali. Maaaring hindi mo ito alam, ngunit 70% ng mga taong edad 65 pataas ay mangangailangan ng ilang uri ng pangmatagalang serbisyo sa pangangalaga at suporta sa isang punto sa kanilang buhay. Sa madaling salita—sa istatistika—malamang na kakailanganin mo ito. Ngunit narito ang bagay—8% lamang ng mga taong mahigit sa edad na 55 ang bumili ng pangmatagalang saklaw ng seguro sa pangangalaga. Iyon ay parang isang posibleng problema—at isang magastos—na naghihintay na mangyari.

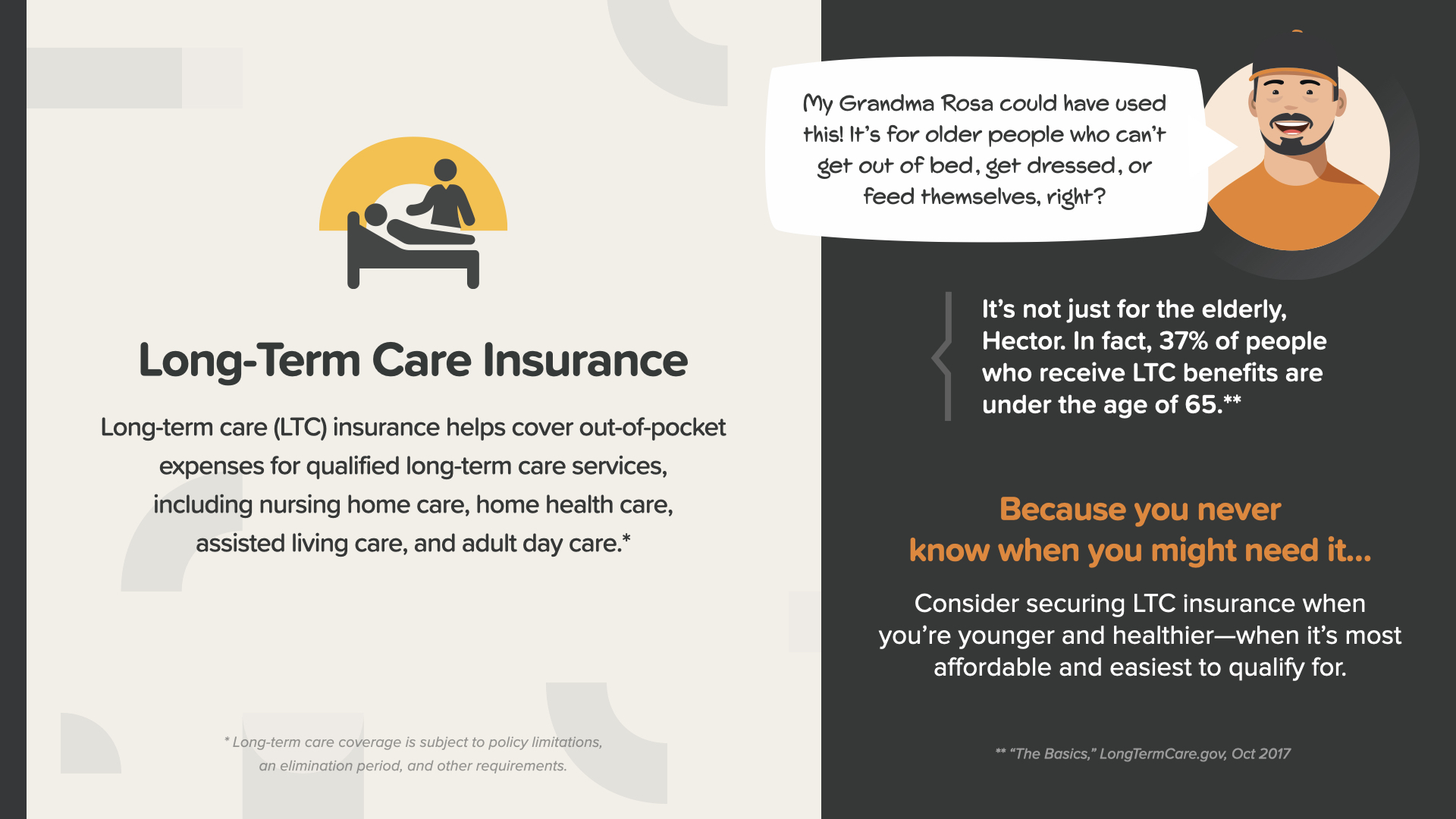

Ang saklaw ng seguro sa Long-Term Care (LTC) ay nakakatulong na masakop ang mga gastos na mula sa bulsa na maaari talagang magdagdag. Maaari itong gamitin upang magbayad para sa mga kwalipikadong serbisyo tulad ng pangangalaga sa tahanan ng pag-aalaga, pangangalaga sa kalusugan sa tahanan, pangangalaga sa tulong sa pamumuhay, o pangangalaga sa araw ng matatanda. At hindi mo alam kung—O KAILAN—maaaring kailanganin mo ito.

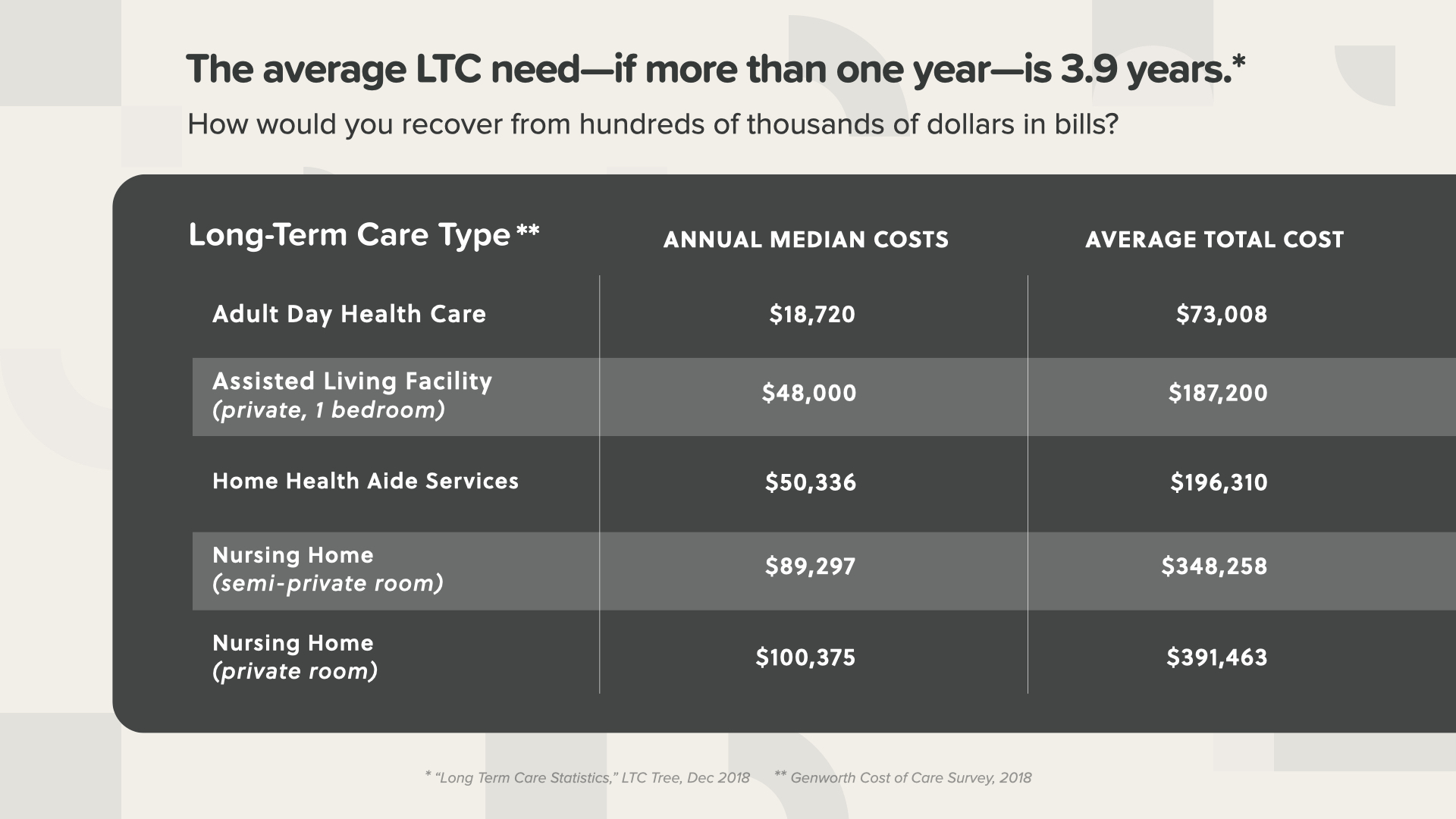

AT kung gagawin mo… ang karaniwang pangmatagalang pangangailangan sa pangangalaga—kung higit sa isang taon— ay tumatagal ng 3.9 na taon. Tulad ng nakikita mo dito, ang average na kabuuang gastos ay maaaring maging isang nakapipinsalang gastos kung hindi saklaw ng isang patakaran. Ang gastos na walang saklaw ng LTC ay maaaring maubos ang isa o higit pa sa iyong mga asset sa pagtitipid na iyong inaasahan para sa hinaharap.

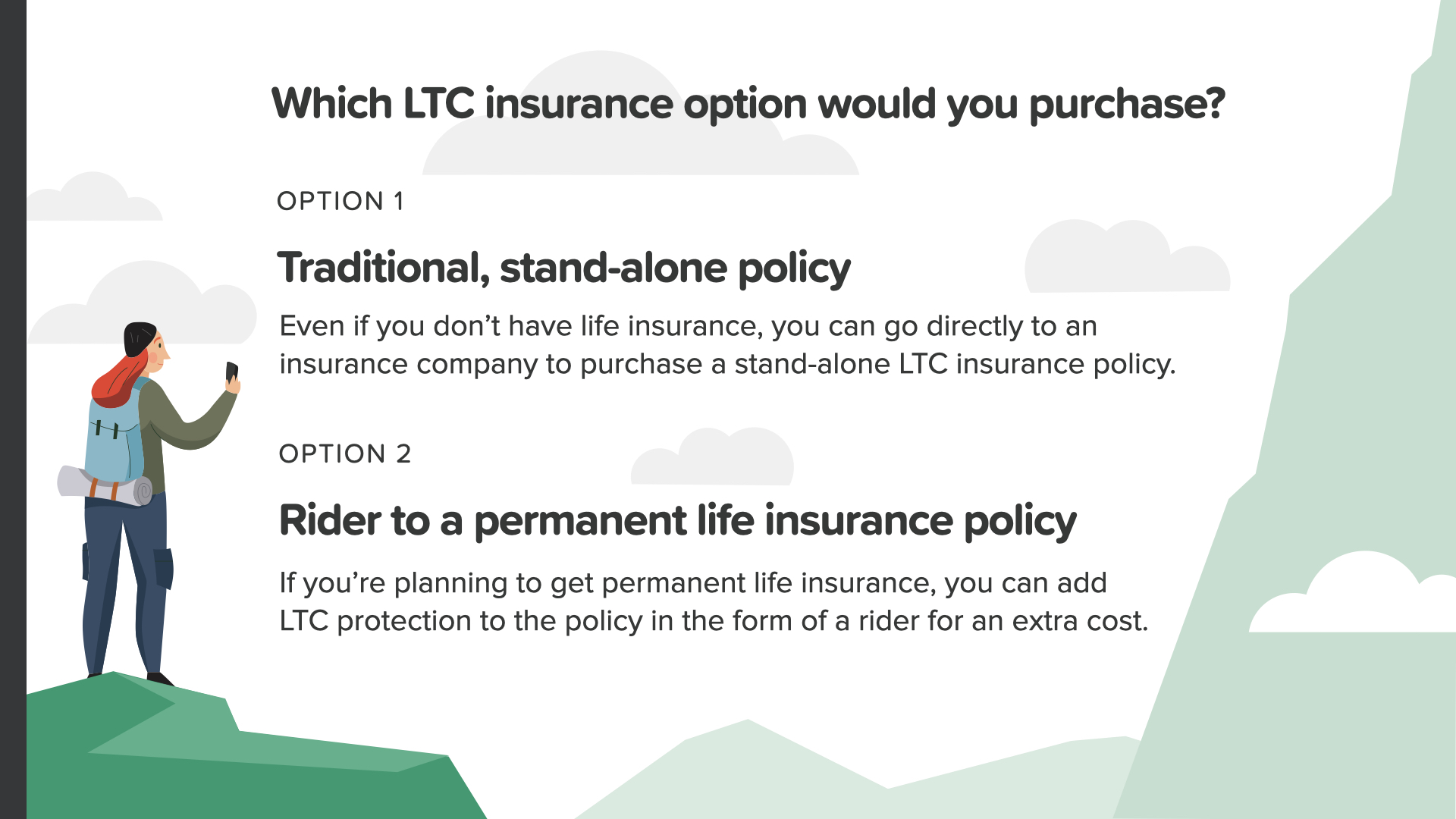

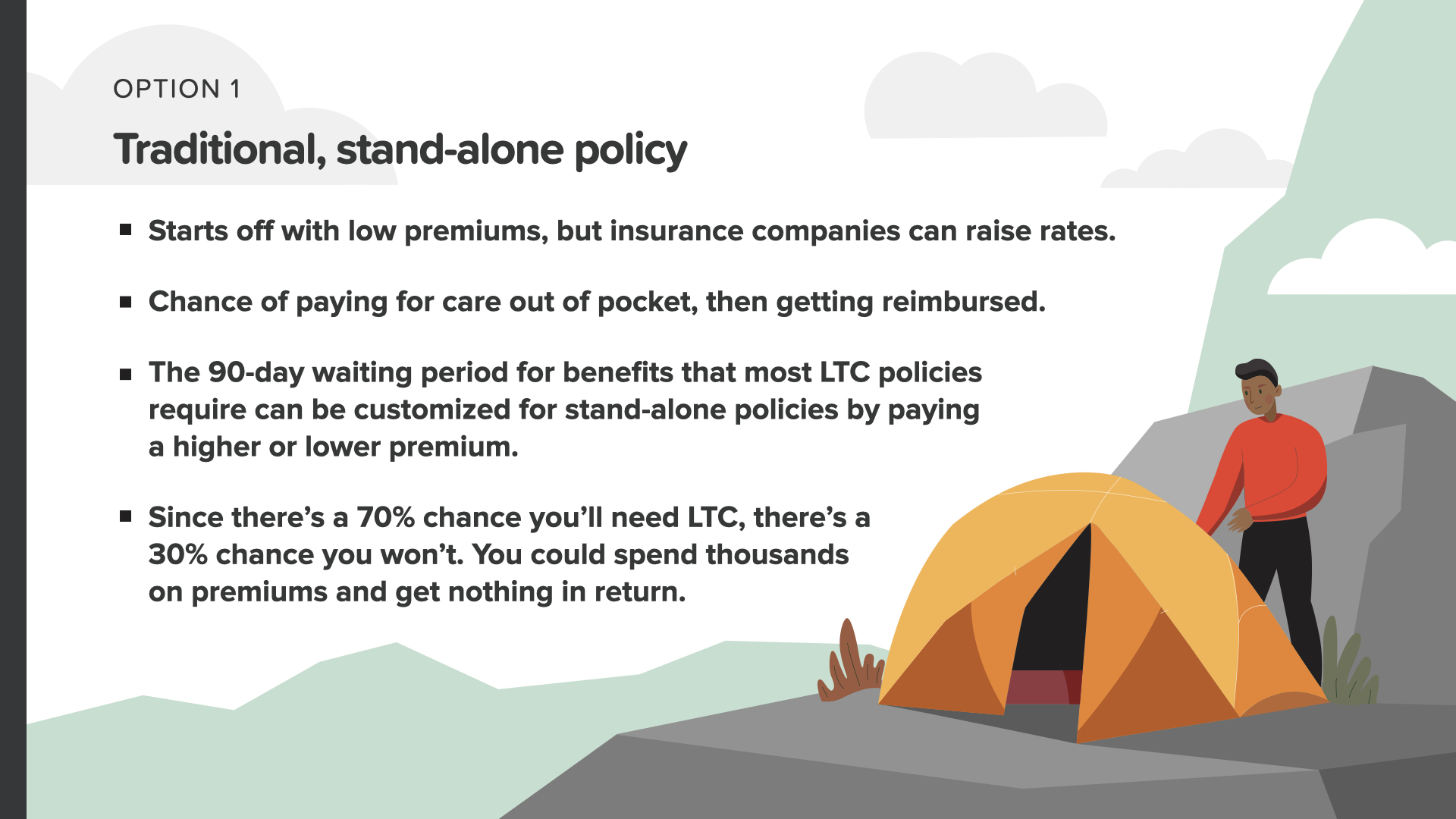

Mayroong ilang mga opsyon sa pangmatagalang pangangalaga na dapat mong tingnan. Ang una ay isang tradisyonal, stand-alone na patakaran. Kahit na wala kang seguro sa buhay, maaari kang pumunta nang direkta sa isang kompanya ng seguro upang bumili ng isang stand-alone na patakaran sa LTC. O—maaari kang mag-opt na magdagdag ng rider sa iyong permanenteng patakaran sa seguro sa buhay. Kung available ito para sa iyong permanenteng patakaran sa seguro sa buhay, maaari kang magdagdag ng proteksyon ng LTC sa patakaran sa anyo ng isang rider para sa dagdag na gastos. Dapat tingnan ng lahat ang pagpipiliang ito.

Kung pupunta ka sa Opsyon 1 at bumili ng tradisyonal, stand-alone na patakaran, may ilang bagay na dapat mong malaman—tulad ng katotohanan na mababa ang simula ng mga premium, ngunit maaaring magtaas ng mga rate ang mga kompanya ng insurance sa kanila. Gayundin, karaniwan kang nagbabayad para sa pangangalaga nang maaga mula sa iyong sariling bulsa, pagkatapos ay mababayaran—na maaaring makita bilang isang abala sa isang mahirap na oras. Ang isa pang bagay na dapat tandaan sa stand-alone na opsyon ay maaari kang gumastos ng libu-libo sa mga premium at walang maibabalik na kapalit. Bagama't may 70% na pagkakataon na kakailanganin mo ang LTC, mayroon ding 30% na pagkakataon na hindi mo kakailanganin.

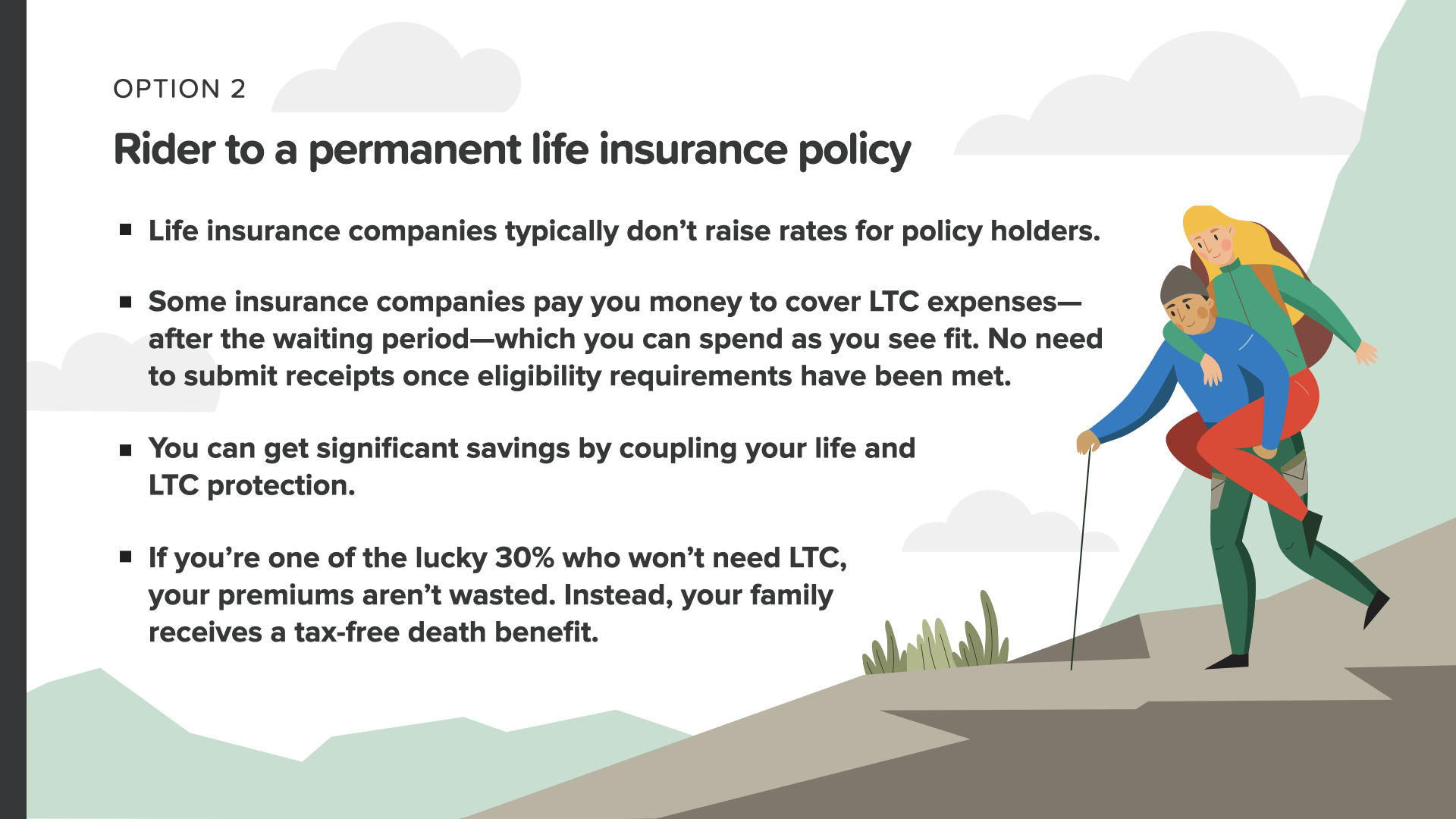

O maaari kang sumama sa Opsyon 2 at piliing magdagdag ng isang long-term care rider sa isang permanenteng patakaran sa seguro sa buhay. Ang pangunahing bentahe ng opsyong ito ay ang mga kompanya ng seguro sa buhay ay karaniwang hindi nagtataas ng mga rate para sa mga may hawak ng patakaran sa seguro sa buhay. Ang ilang kompanya ng seguro—pagkatapos ng panahon ng paghihintay—ay nagbabayad sa iyo ng pera upang mabayaran ang mga gastusin sa LTC na maaari mong gastusin gayunpaman sa tingin mo ay angkop. Hindi na kailangang magsumite ng mga resibo kapag natugunan na ang mga kinakailangan sa pagiging kwalipikado. Ang pagsasama ng iyong buhay at proteksyon ng LTC ay maaaring katumbas ng malaking ipon. Kung isa ka sa masuwerteng 30% na hindi na kailangan ng LTC, hindi masasayang ang iyong mga premium. Sa halip, ang iyong pamilya ay tumatanggap ng mas malaking benepisyo sa kamatayan na walang buwis.

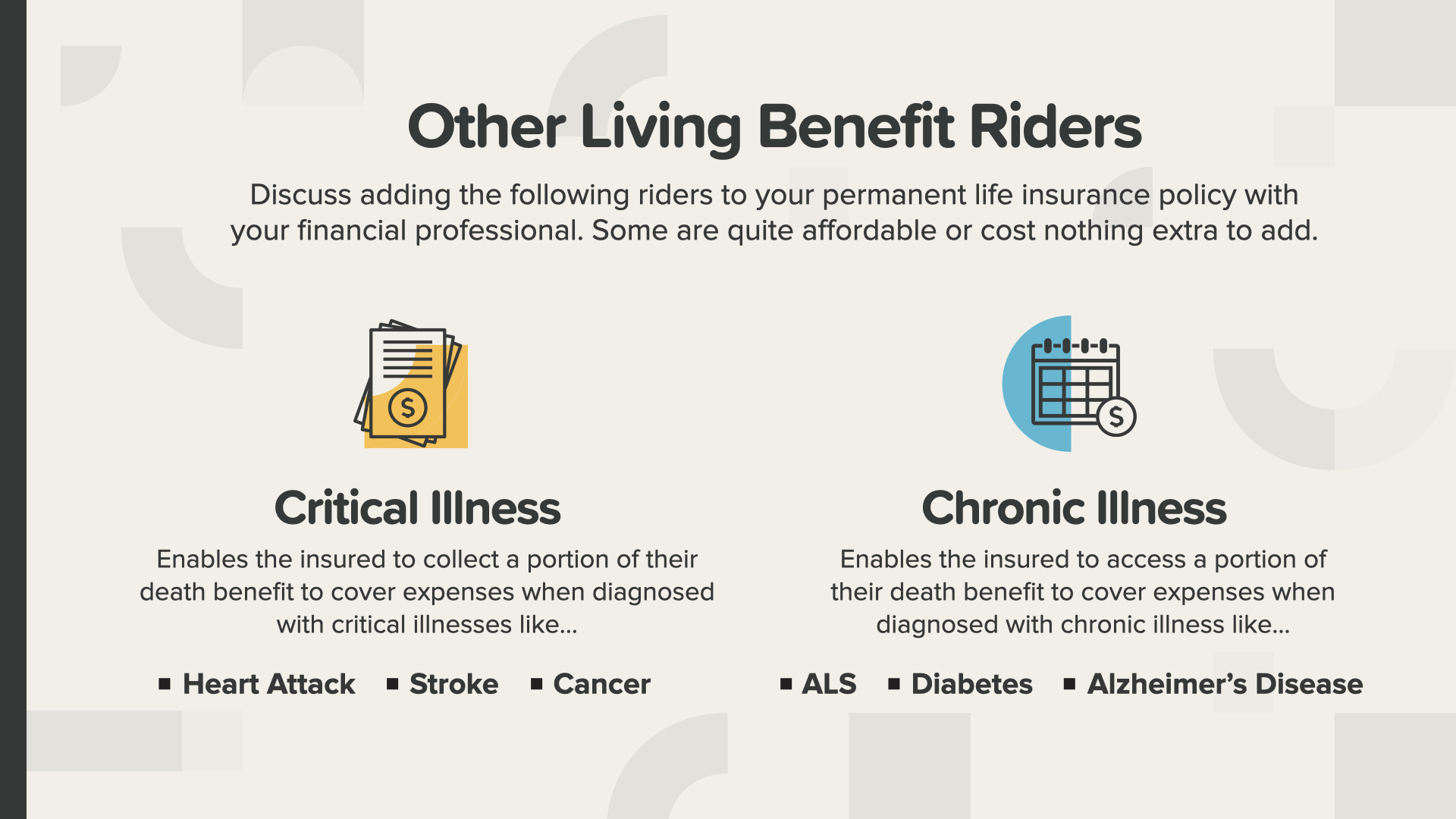

Ang mga sakay ng pangmatagalang pangangalaga ay hindi lamang ang magagamit na mga sakay. Maaari mo ring isaalang-alang ang iba pang mga benepisyo sa pamumuhay tulad ng mga sumasakay sa kritikal at malalang sakit na makakatulong na iligtas ang araw kung nahaharap ka sa alinman sa mga hamon sa kalusugan tulad ng nakikita mo sa screen. Dapat mong talakayin ang pagdaragdag ng mga sumasakay na ito sa iyong permanenteng patakaran sa seguro sa buhay kasama ng iyong propesyonal sa pananalapi. Ang ilan ay mura o kahit na walang dagdag na idagdag.

Ang aming misyon ay turuan ang 20 milyong pamilya kung paano gumagana ang pera sa susunod na dekada. Aalisin namin ang kawalan ng kaalaman sa pananalapi sa bawat komunidad. Napakalaking gawain iyon at mangangailangan ng isang hukbo ng libu-libong tagapagturo sa pananalapi. Naghahanap kami ng mga taong tutulong sa amin sa pagtuturo ng mga klaseng ito. Doon ka makapasok o isang taong kilala mo.

Nasa dulo na tayo ng ELEMENT ngayon. Mag-isip tungkol sa kung aling konsepto ang pinaka-nakakatugon sa iyo. Iyon ang dahilan kung bakit nagsimula kami sa misyon na ito na puksain ang kawalan ng kaalaman sa pananalapi. Ito ay kung paano mo sisimulang kontrolin ang iyong mga pananalapi… tinatawag namin itong Money Discovery. Bahagi ng pagdalo sa kursong ito ay matutulungan ka namin kung wala ka pang propesyonal sa pananalapi. Gumagana ito tulad ng mga direksyon sa pagmamaneho sa iyong mobile phone—2 point of reference lang ang kailangan mo: kung nasaan ka at kung saan mo gustong pumunta. Ang parehong ay totoo sa tsart ng kurso para sa iyong financial road map. Makakatulong sa iyo ang Pagtuklas ng Pera sa aklat na pangalagaan iyon.

Ang aming mga tagapagturo sa pananalapi ay magagamit upang umupo sa IYO ngayong dumalo ka sa isa sa aming mga klase sa ELEMENTS. Ang tanong, paano gumagana ang mga konseptong ito sa IYONG pananalapi at IYONG mga personal na numero? At gaano kabilis mo kayang kumpletuhin ang 7 Money Milestones kapag mayroon kang gumagabay sa iyo? Ang iyong talakayan ay magiging pribado, maikli, at EKSKLUSIBONG nakatuon sa IYONG mga layunin sa pananalapi. Kung ikaw ay interesado, ang aming mga tagapagturo ay maaaring i-crunch ang iyong mga numero, gumawa ng mga rekomendasyon, at bigyan ka ng access sa pinakamahusay na mga produkto at serbisyong magagamit. I-text ako kaagad pagkatapos ng klase na ito at simulan natin ang IYONG pera para magtrabaho NGAYONG ARAW.

Kung nagustuhan mo ang iyong natutunan ngayon at gusto mo ng higit pa, maaari mo kaming sundan sa Instagram sa HowMoneyWorks Official para sa higit pang praktikal na mga tip at kapaki-pakinabang na mapagkukunan. Magkita-kita tayo sa susunod!