TheMoneyBooks Elementos - Termino Corto

© 2025 WealthWave. Lahat ng karapatan ay nakalaan.

pamagat

Reproducir video.

Nuestra clase de hoy / esta noche se titula "TÉRMINO CORTO". Es el CUARTO de 5 ELEMENTOS. Una vez que complete TODOS LOS 5 ELEMENTOS, será eligible para un certificado de finalización, firmado por los autores del libro y por mí.

Este ELEMENTO tiene que ver con lo que debe hacer AHORA MISMO para poner en orden su casa financiera, de modo que pueda disfrutar de más paz y confianza en el presente y pueda comenzar a posicionarse para construir riqueza para el futuro. Entremos en ello...

Estamos retomando con los 7 hitos monetarios, comenzando con el hito n. ° 3: lumikha ng fondo de emergencia. Le recomendamos que guarde al menos 3-6 meses de su ingreso annual para prepararse para cualquier gasto inesperado como facturas médicas imprevistas, reparaciones o reemplazo de electrodomésticos y molestias como reparaciones importantes de automóviles. Y no olvide, lo más costoso de todo, el posible desempleo.

Kung ang aktwal na pag-check ng isang tseke, kung gaano karaming mga tao, kung gayon ang emergencia podría ser el aislamiento que lo separe del desastre financiero si algo sucede. Vea estos ejemplos de ingresos anuales y cuánto necesitará para ajustarse a nuestra pauta de ingresos de 3 at 6 meses. Hay 2 reglas de un fondo de emergencia… Regla # 1 - Su fondo de emergencia es SOLO para emergencias inesperadas. Eso es todo. No es para obsequios, escapadas o ventas fantasticas. Y no importa si se encuentra en su cuenta corriente, de ahorros o en una cuenta separada, siempre y cuando no tenga la tentación de usarlo para otra cosa que no sea una emergencia real. Regla n. ° 2: kailangan mong gumamit ng fondo de emergencia para reparar un automóvil, reemplazar el refrigerador o pagar frenos, no dude en usar este dinero. Para eso es. Solo asegúrese de volver a agregar un poco de dinero cada mes hasta que su fondo de emergencia esté lleno nuevamente.

Una vez que haya trabajado con su asesor financiero para cuadrar su protección adecuada y el fondo de emergencia, es el momento de hablar de la gestión de su deuda - Fase # 4. Antes de que pueda disfrutar plenamente de la seguridad y la independencia financiera tendrá que examinar sus hábitos de gasto y esforzarse por reducir, y eventualmente eliminar, su deuda.

Odiamos decir esto, pero en nuestra cultura, la deuda es una crisis de gran amplitud perpetuada por una sociedad de tontos desviados por los deseos de gratificación instantánea de su generación. Eso es duro, pero cierto. No debe avergonzarse en admitir que lucha contra la deuda, ya que es una de las amenazas más comunes para tener un futuro financiero sólido. Pero es algo a lo que tenemos que enfrentarnos, y se enfrenta con el apoyo de su asesor financiero.

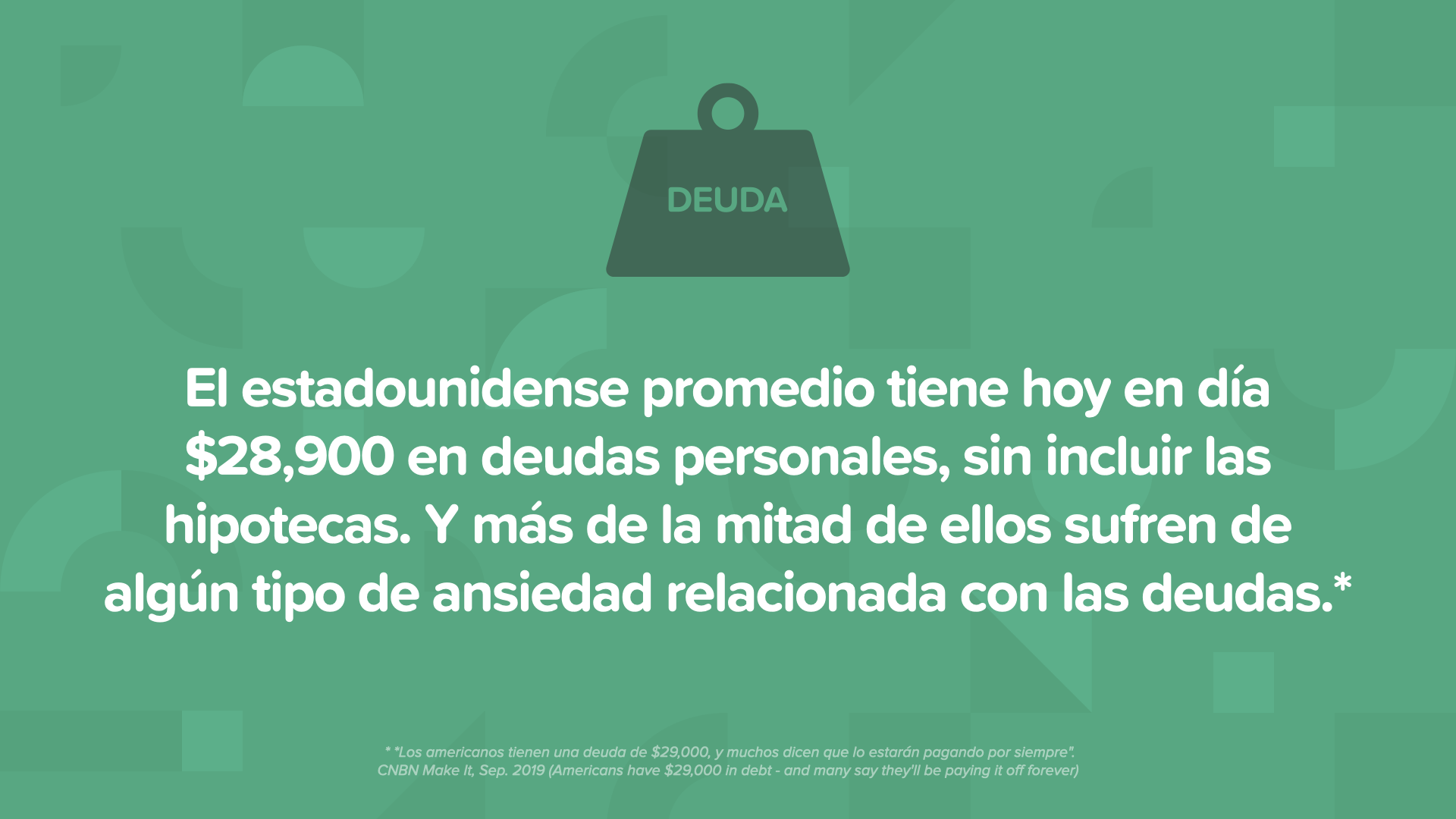

Ang estadounidense promedio tiene hoy sa $28,900 at deudas personales, sin incluir las hipotecas, y muchos tienen mucho más. Y no olviden que más de la mitad de los estadounidenses sufren de algún tipo de ansiedad relacionado con las deudas. Cuando se elimina la deuda, podemos disfrutar de la vida plena y libremente.

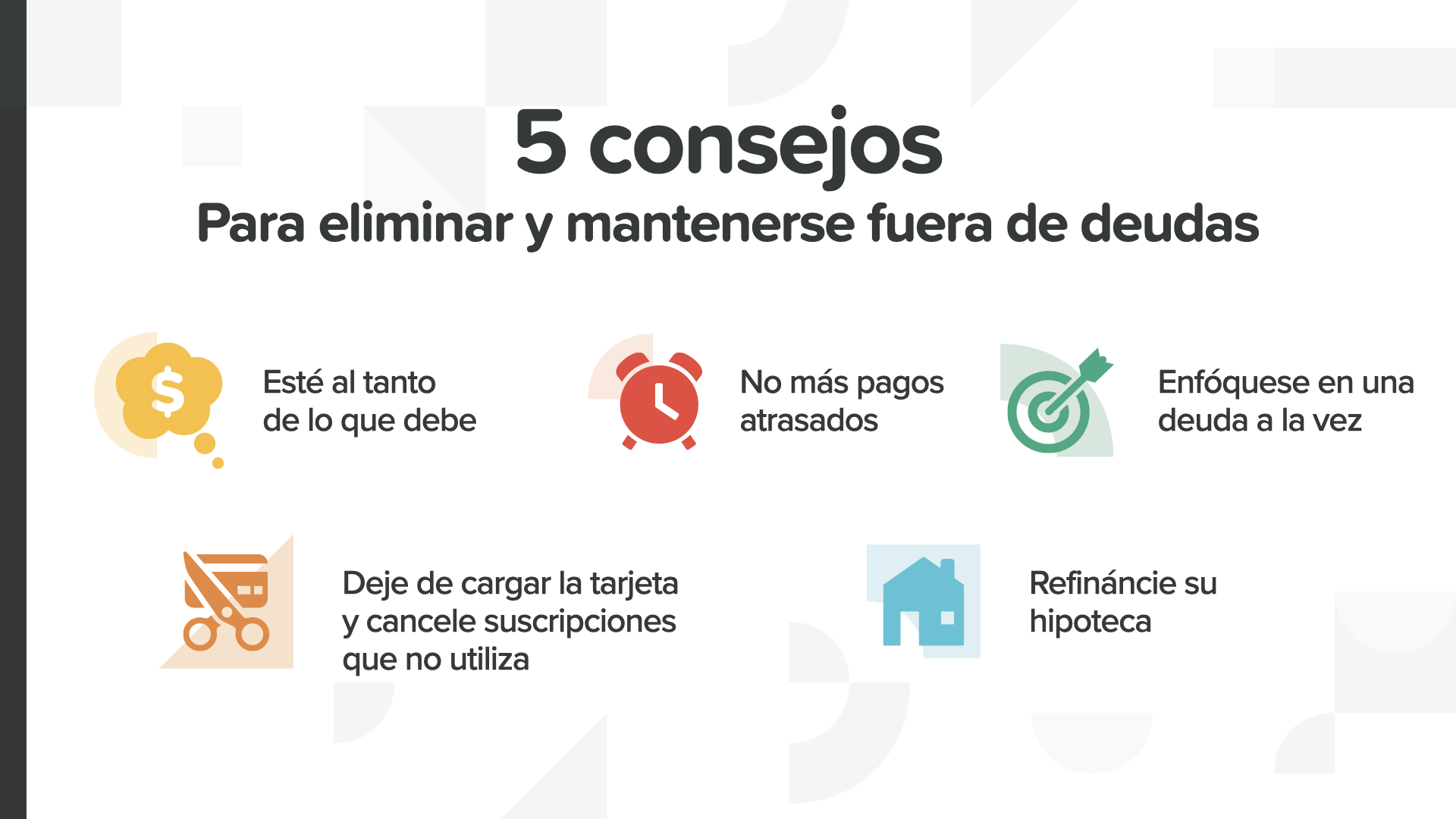

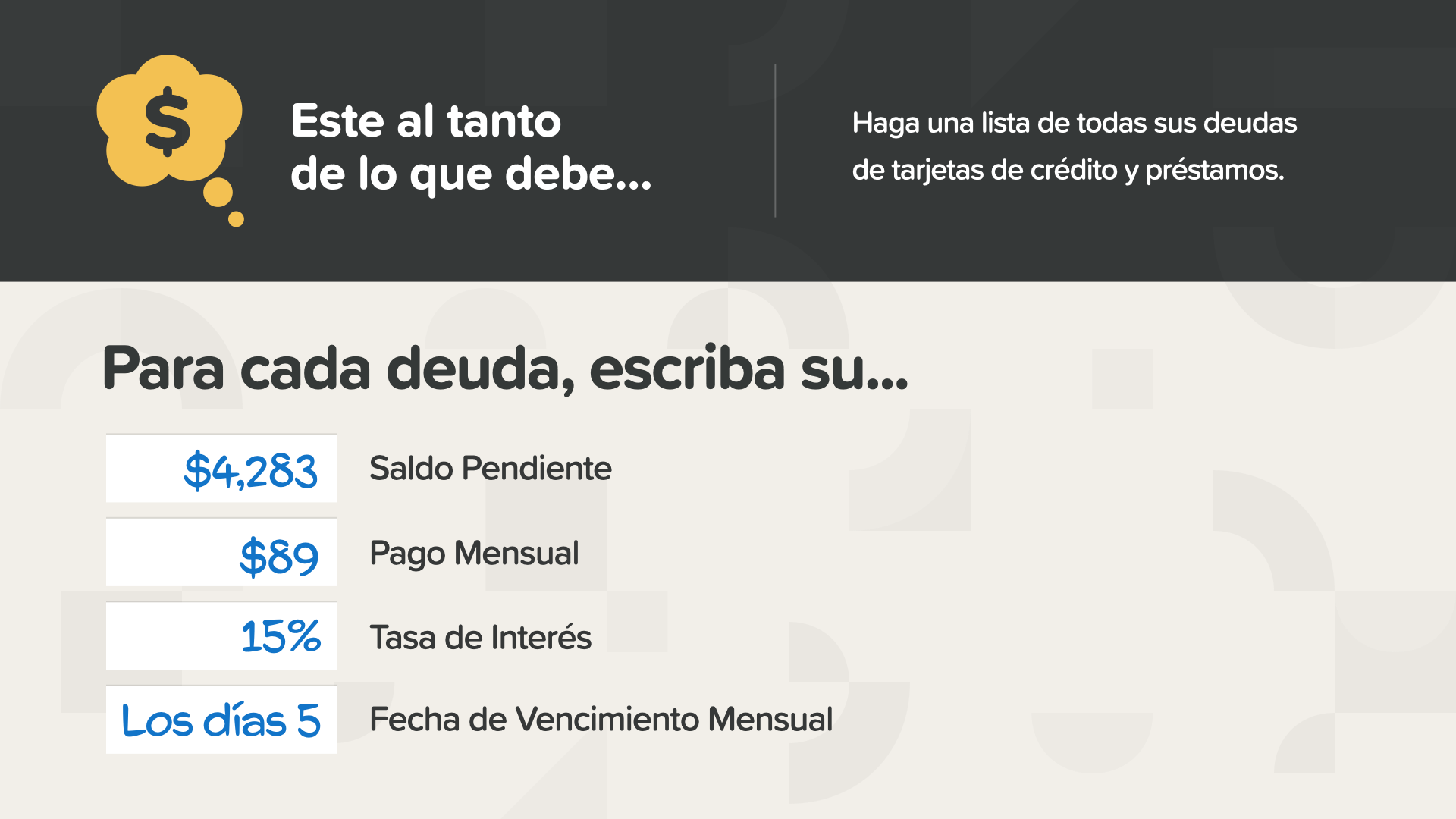

Las cosas han sido difíciles con todo lo que ha estado pasando ahora, así que aquí están los 5 consejos para eliminar y mantenerse fuera de deudas... Tenga conocimiento de lo que debe, no más pagos atrasados, enfóquese en una deuda a la vez , deje de cargar su tarjeta, cancele las suscripciones que no utiliza y considere la refinanciación de su hipoteca. Analice cada consejo comenzando con "Saber lo que debe"...

Le sugerimos que haga una lista de todas sus tarjetas de crédito, deudas y préstamos. Puede sonar tedioso, pero se sentirá mucho mejor cuando tenga en sus manos estos números e información. Anote la cantidad y fechas de cada deuda.

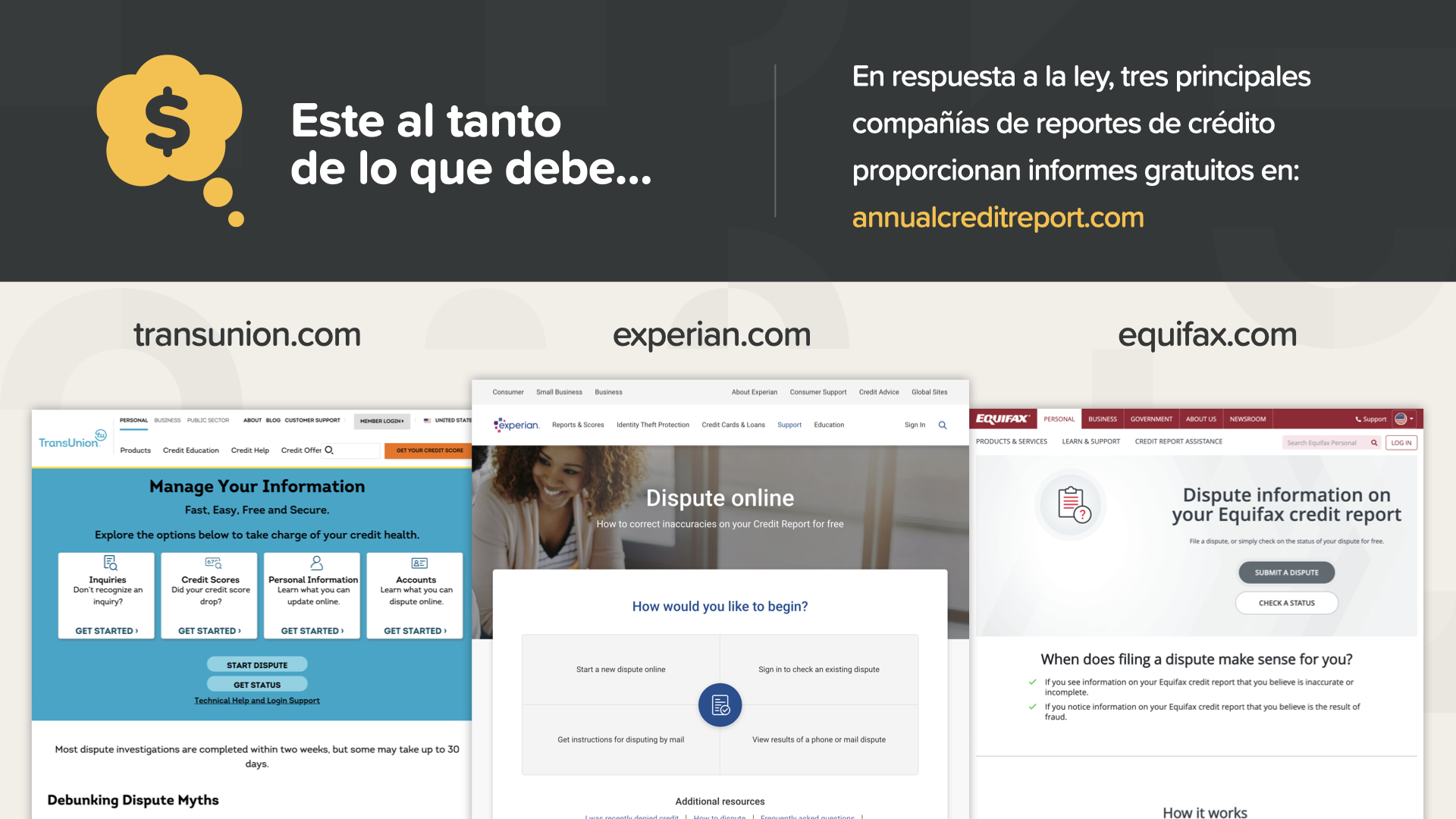

Solicite su informe de crédito una vez al año de uno de los servicios gratuitos en línea. Asegúrese de que sea preciso y esté actualizado. Sa pamamagitan ng ley, todo estadounidense tiene derecho a un informe de crédito gratuito cada 12 meses. Sólo tiene que dirigirse a annualcreditreport.com para obtener el suyo.

Baguhin ang los sitios web de las principales agency de informes crediticios en busca de indicadores para mejorar su puntuación y reportar errores. Busque la palabra, 'Disputar'.

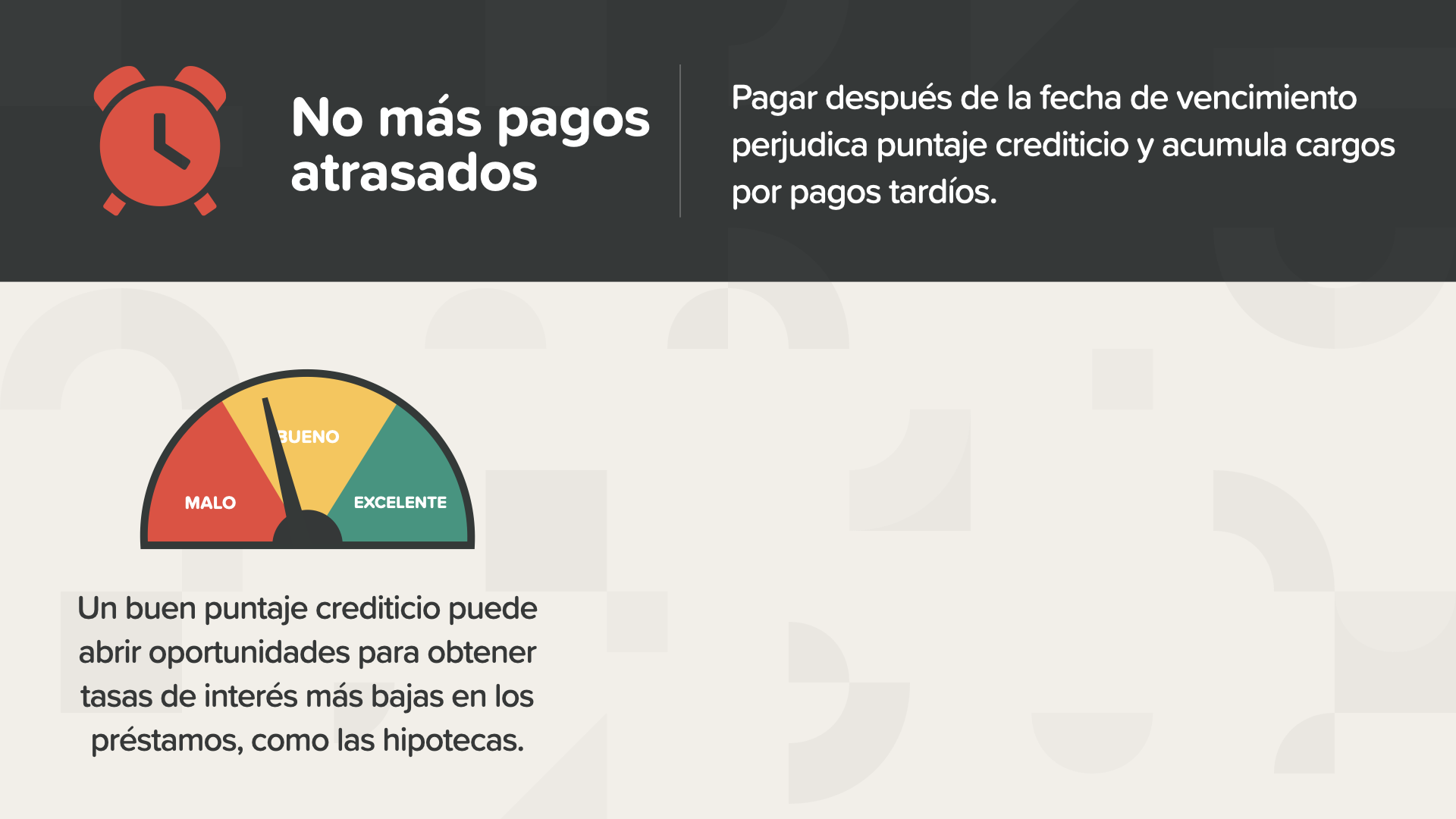

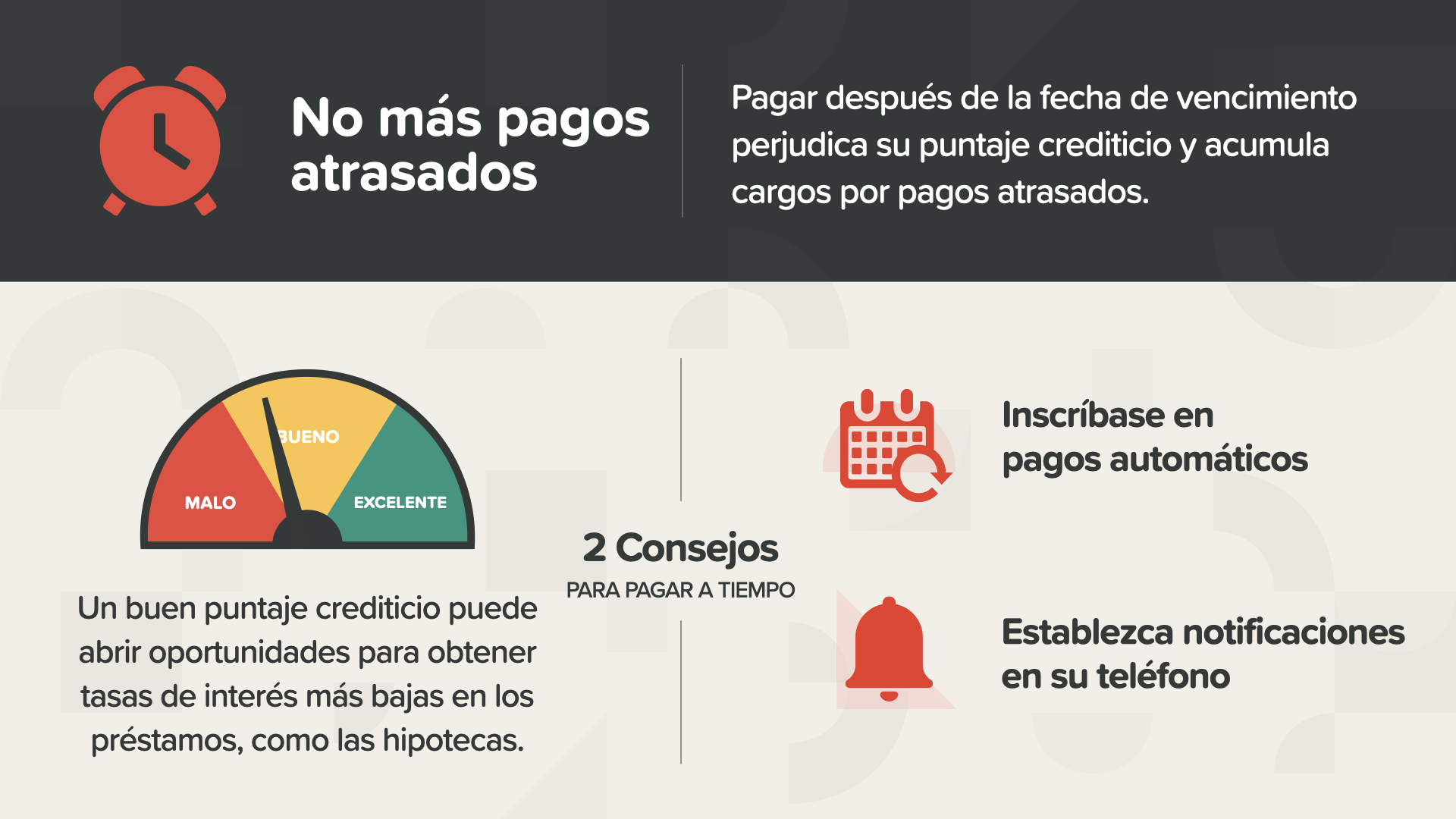

Pagar después de la fecha de vencimiento perjudica su puntaje crediticio y puede acumular cargos por pagos tardíos. Un buen puntaje crediticio puede abrirle oportunidades para obtener tasas de interés más bajos en los préstamos, como las hipotecas.

Dos consejos para pagar a tiempo. Habilite pagos automáticos o considere la posibilidad de stablecer notificaciones en su teléfono celular. Lo que sea necesario para asegurarse de que nunca efectué sus pagos luego de la fecha de vencimiento.

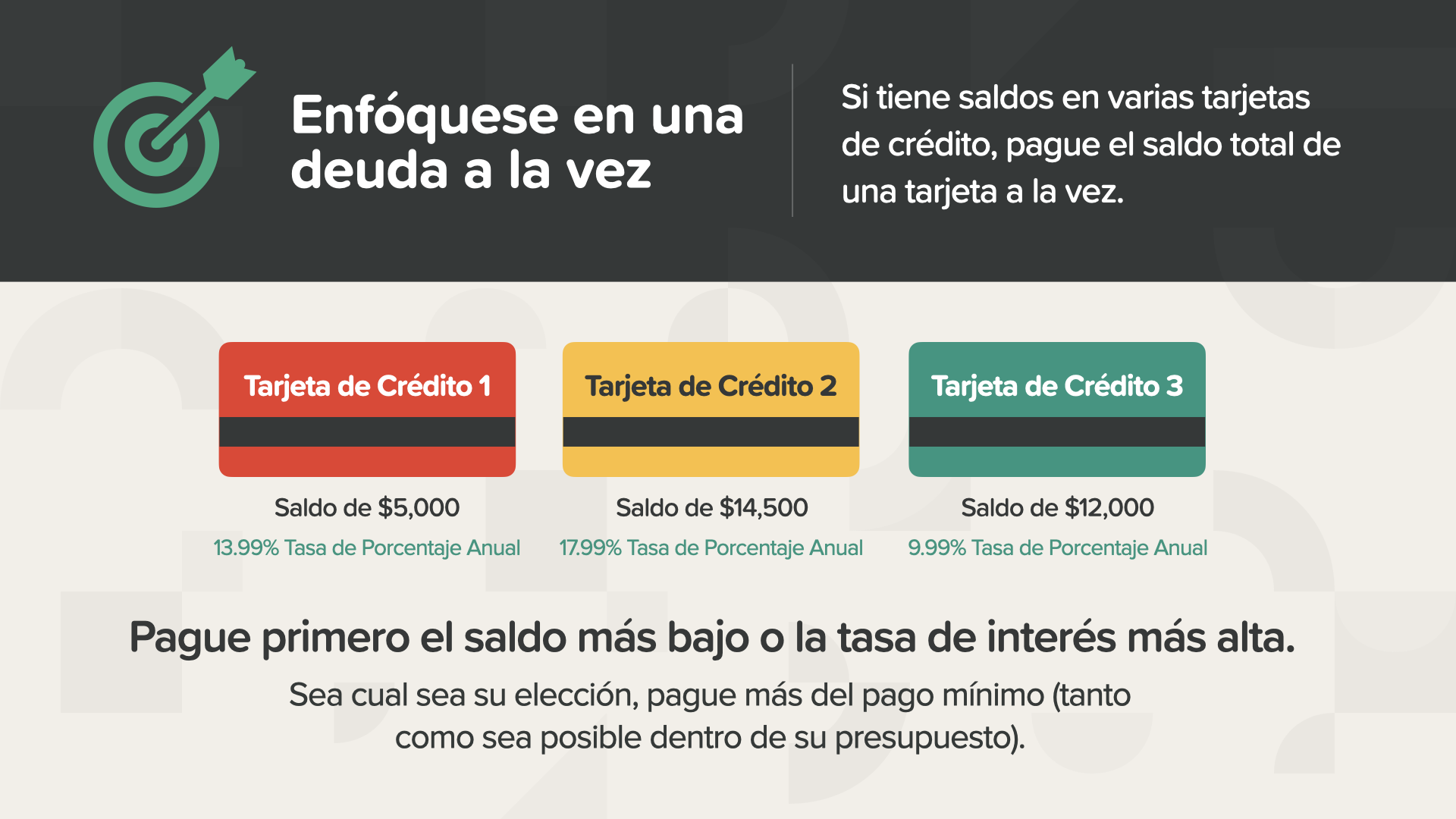

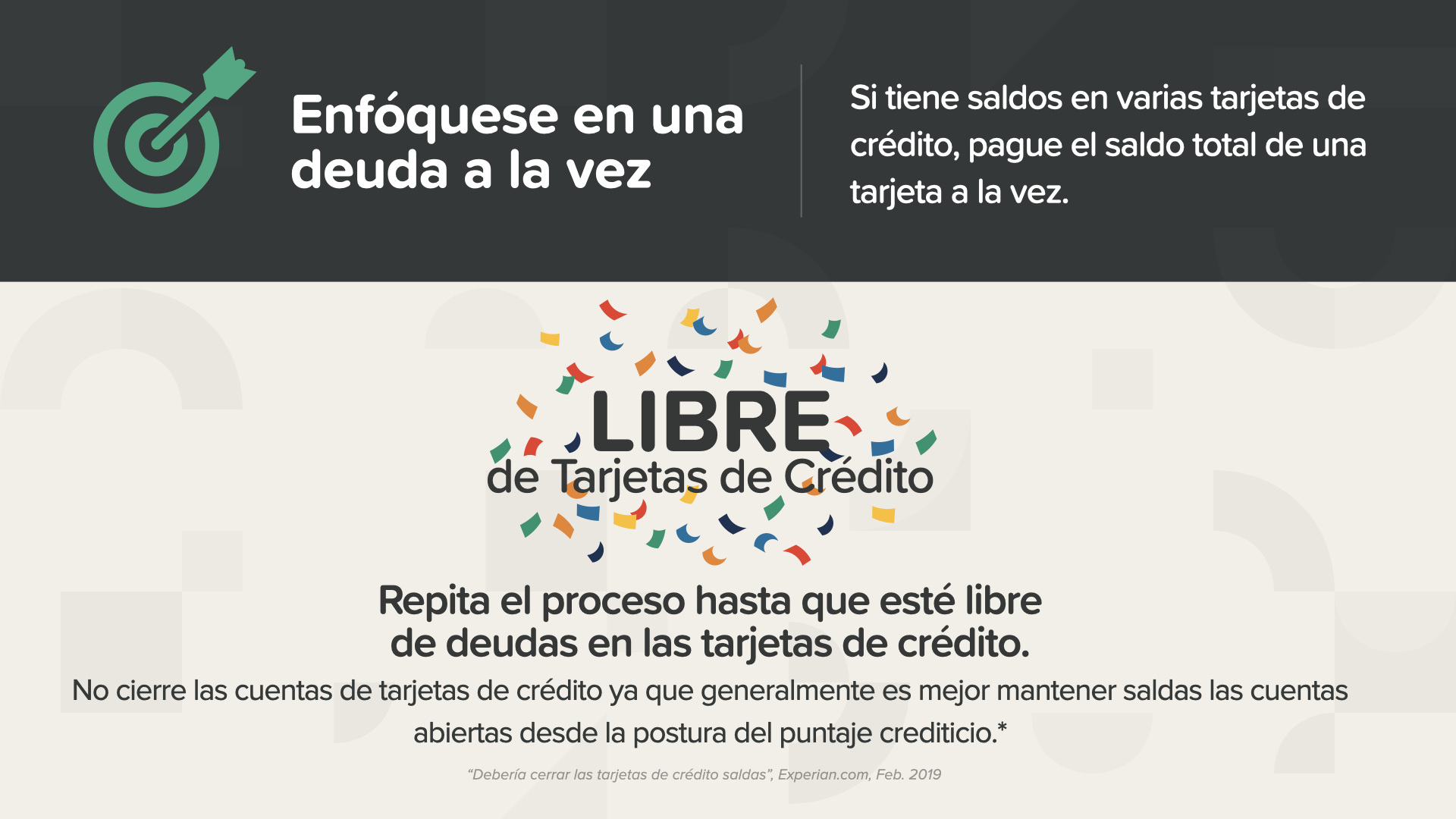

Si tiene saldos en varias tarjetas de crédito, pague el saldo total de una tarjeta a la vez. Debería pagar primero el saldo más bajo, o el que tenga el interés más alto. Cualquiera que sea su elección, debe pagar más del pago mínimo y tanto como sea possible dentro de su presupuesto.

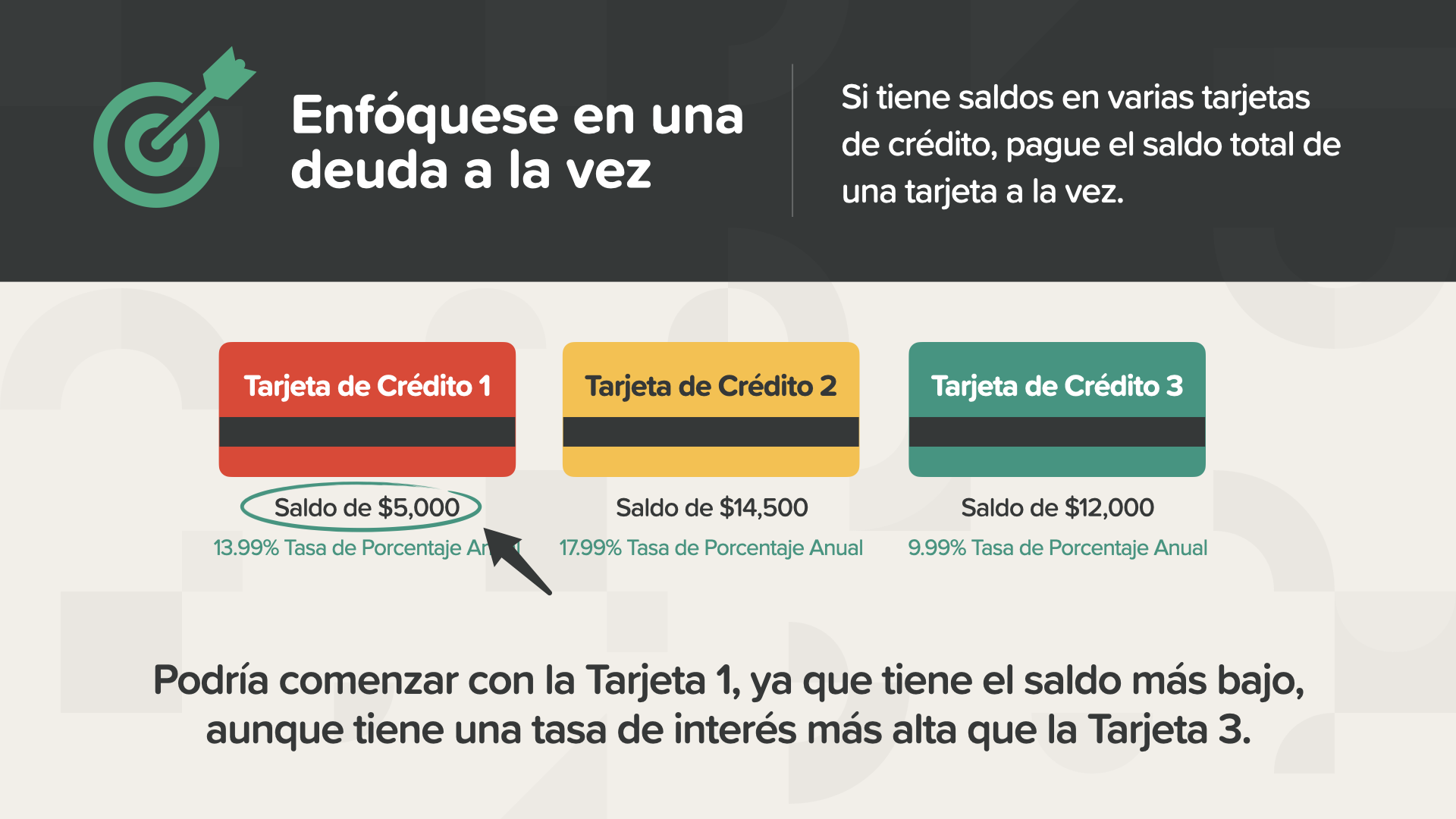

En esta situación, podría comenzar con la Tarjeta 1, que tiene el saldo más bajo -aunque tiene una tasa de interés más alta que la Tarjeta 3.

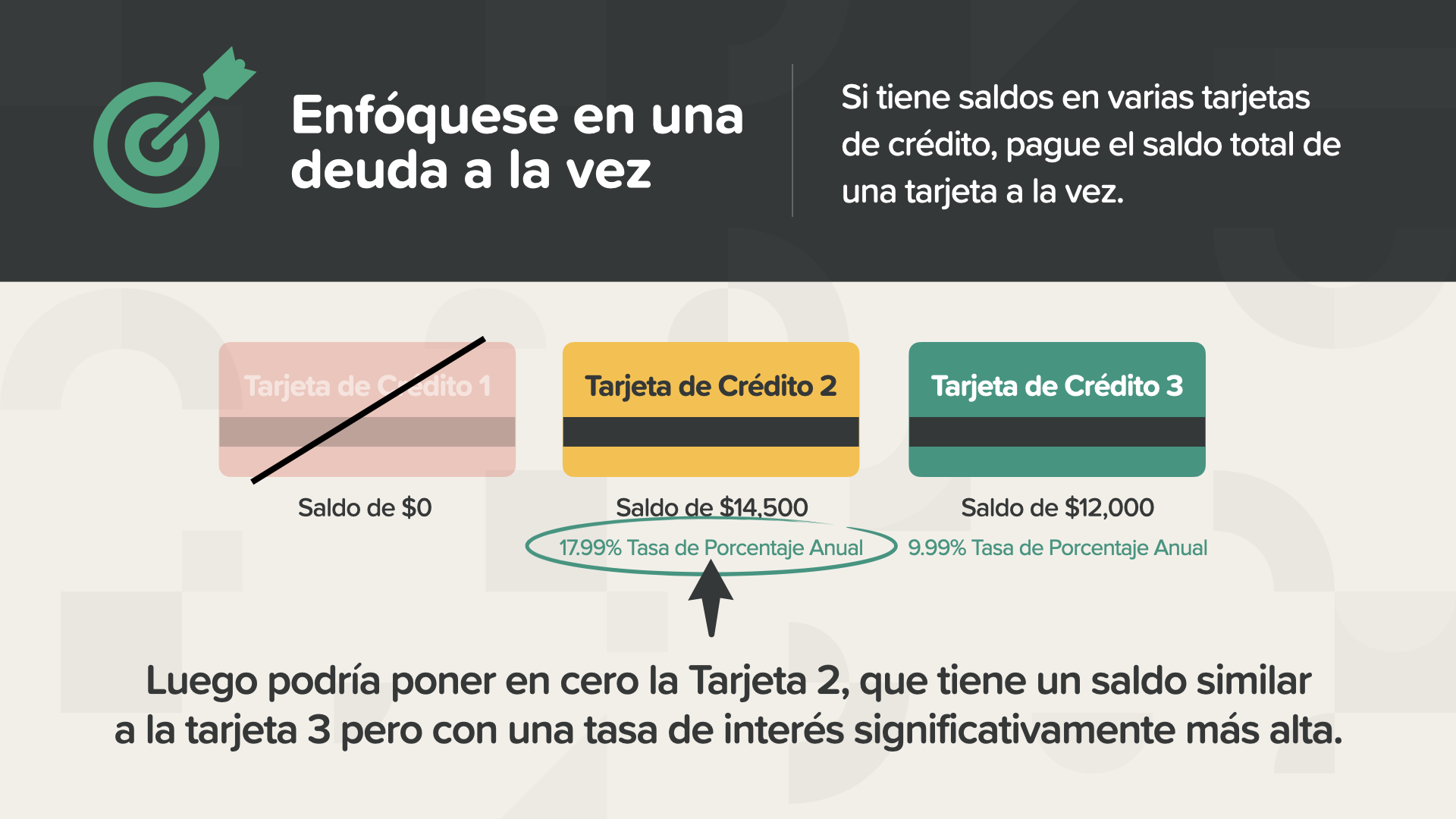

Luego podría poner en cero la tarjeta 2, que tiene un saldo similar a la tarjeta 3 pero con una tasa de interés significativamente más alta. Es por eso que anotar la información sobre cada una de sus deudas fue un paso tan importante- tomar estas decisiones le ayudará a obtener impulso a medida que elimine cada deuda, una a la vez.

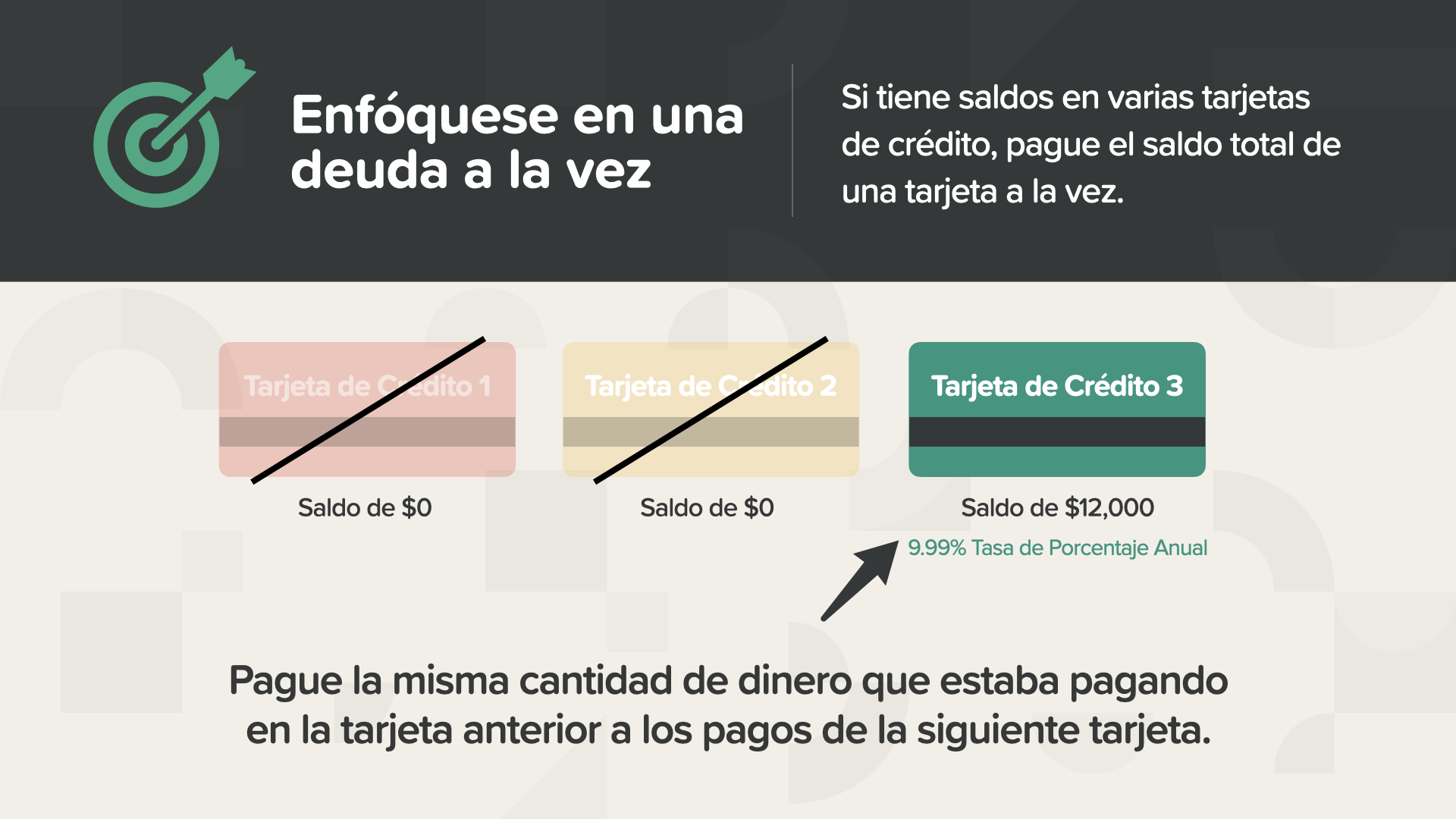

A medida que paga cada deuda, tiene más ingresos. Pero no lo gaste en comer fuera o en zapatos nuevos. Utilícelo para eliminar más deudas, utilizando la misma cantidad de dinero que pago en todas las tarjetas anteriores a sus pagos en la siguiente tarjeta. Esto aumentará la velocidad del pago de su deuda y con suerte su emoción.

Repita este proceso hasta que esté libre de deudas en las tarjetas de crédito. Su objetivo es tenerlos saldos, pero recuerde, no cierre las cuentas de tarjeta de crédito, generalmente es mejor mantener abiertas las cuentas ya saldas, desde la postura del puntaje crediticio.

Muchas personas dejan de cargar y se mantiene al margen de las deudas de las tarjetas de crédito guardando sus tarjetas en un lugar seguro. Otra forma de no tener deudas en las tarjetas de crédito es utilizar las tarjetas de su cuenta corriente y pagos móviles ya que le quitan la cantidad requerida de la cuenta corriente. Además, considere la posibilidad de cancelar las suscripciones, como las suscripciones de “streaming” que no utiliza y utilice ese dinero para el pago de sus deudas.

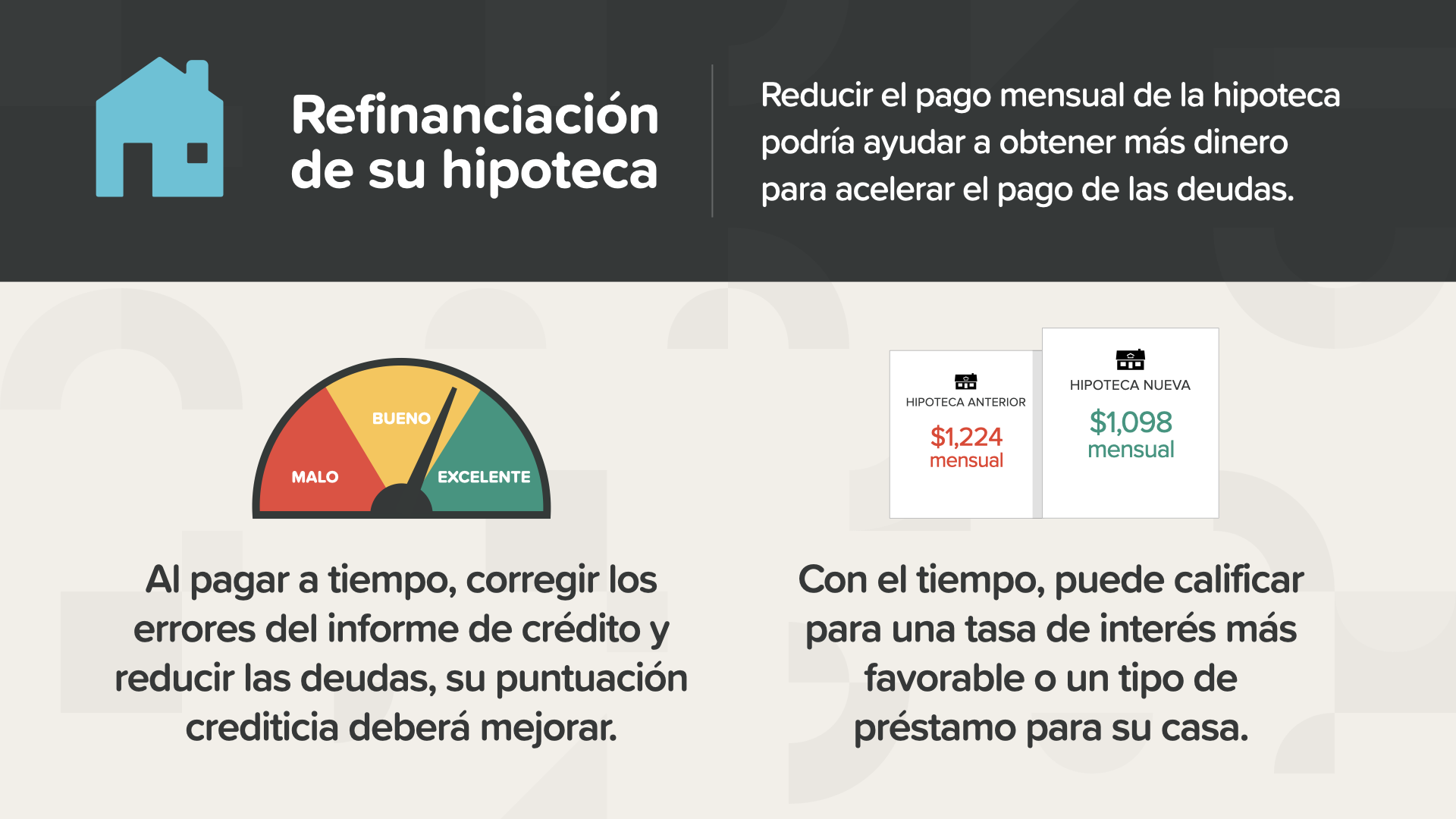

Una forma de reducir el pago mensual de la hipoteca es considerar la refinanciación, que podría ayudarle a obtener más dinero para acelerar el pago de su deuda. Al pagar a tiempo, corregir los errores del informe de crédito y reducir las deudas, su puntuación crediticia deberá mejorar. Y con el tiempo, puede calificar para una tasa de interés más favorable o un tipo de préstamo para su casa.

Aumentar su flujo de efectivo es la fase número 5. Mientras los tontos se quejan de lo apretadas que están las cosas, los ricos están tramando cómo liberar más flujo de efectivo. Esto significa buscar formas de ganar ingresos adicionales y manejar mejor sus gastos. Investiguemos cómo hacer esto...

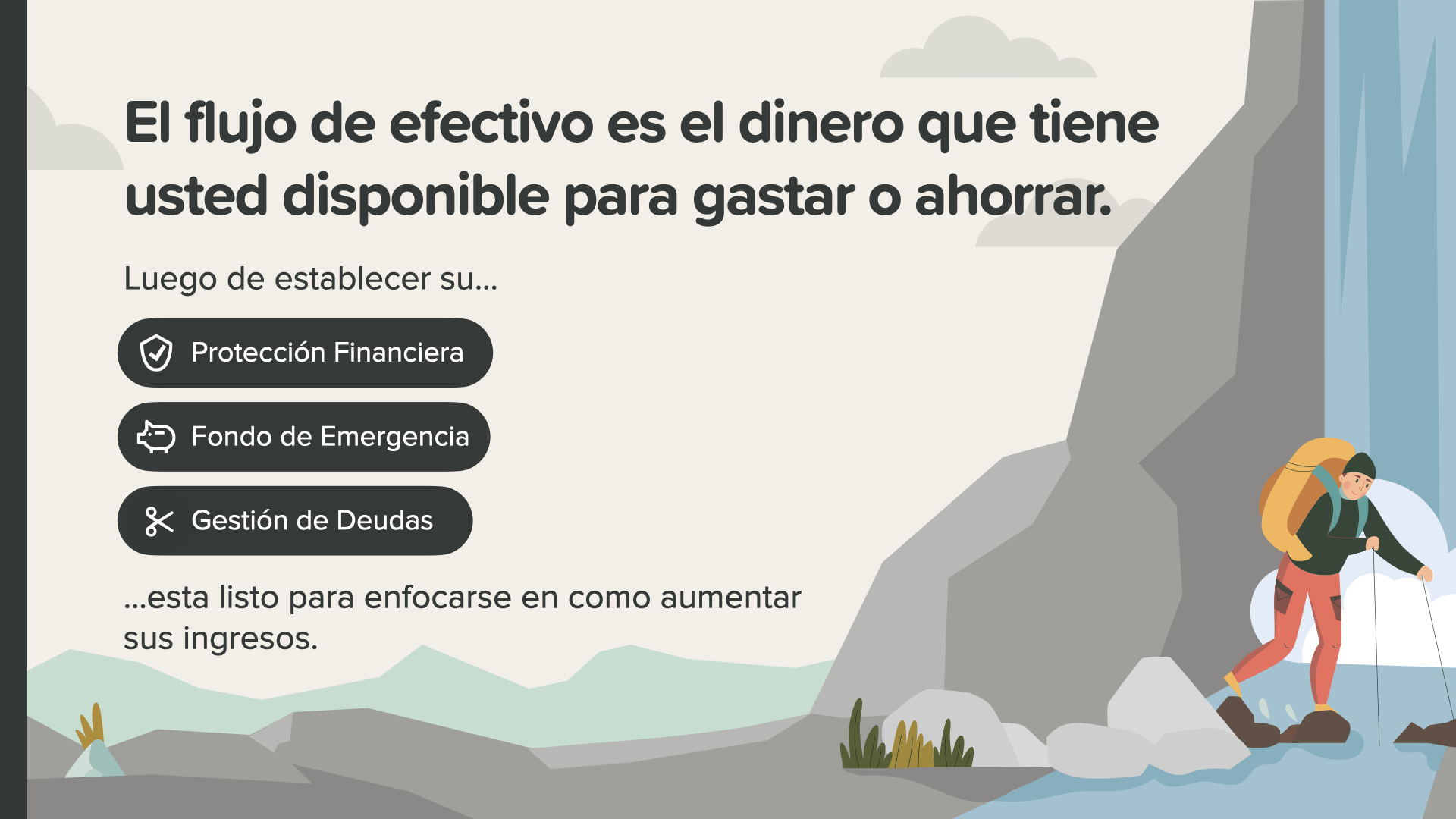

El flujo de efectivo es el dinero que tiene disponible para gastar o ahorrar. Después de que haya establecido... la protección adecuada, su fondo de emergencia y se haya enfocado en la gestión de deudas... está listo para enfocarse en el crecimiento de sus ingresos. El tener más ingresos puede acelerar todo por lo que usted y su asesor financiero están trabajando.

Puede que se sienta como Jorge-atascado en su presupuesto y sus finanzas -pero después de aprender sobre las muchas opciones e ideas que existen, casi todo el mundo puede encontrar una manera de liberarse y crear más flujo de efectivo. Busquemos maneras de liberarse encontrando sus oportunidades de Chile Explosivo...

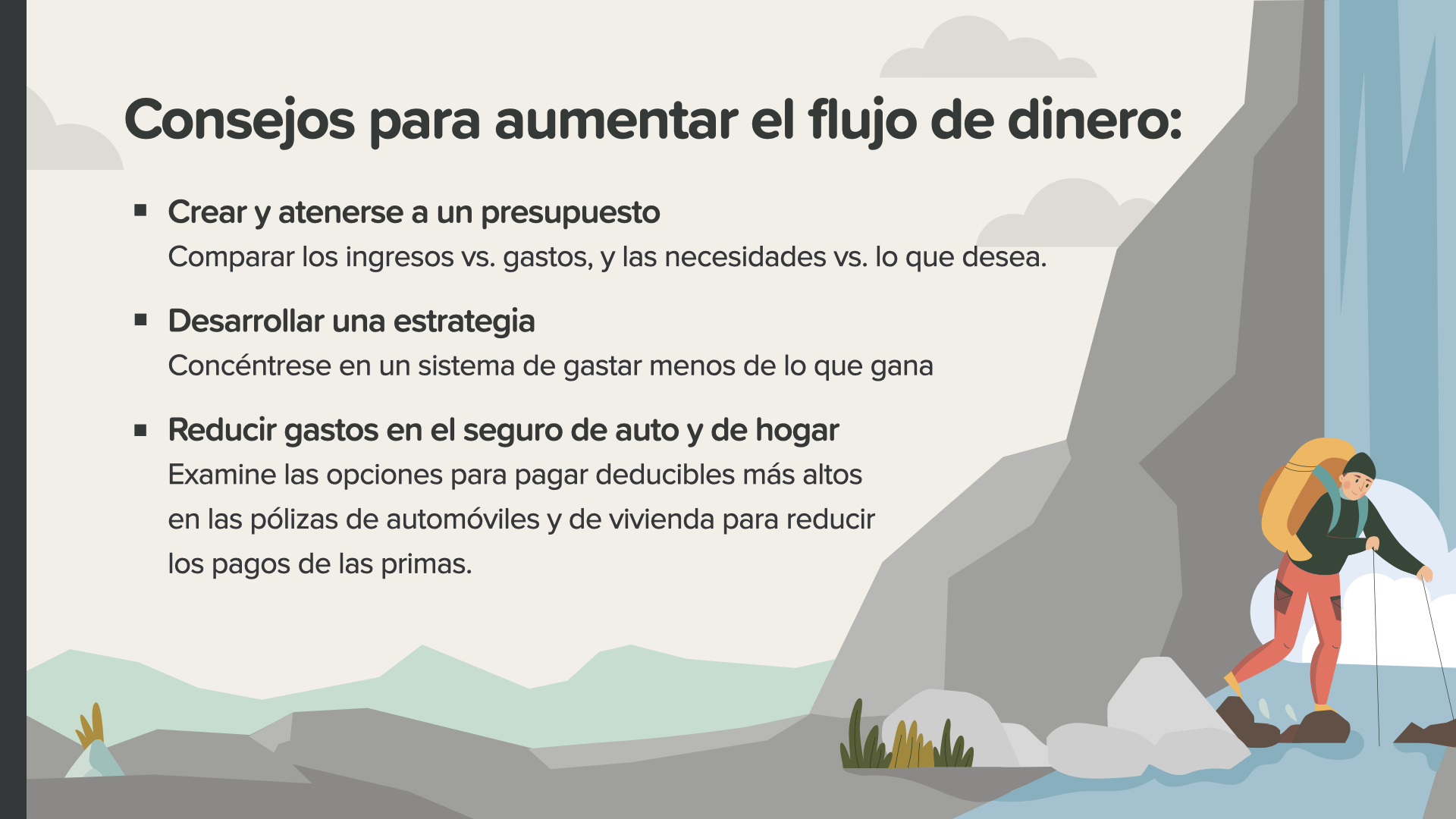

Aquí hay algunas cosas que puede hacer para aumentar su flujo de dinero: -Crear y atense a un presupuesto. - Desarrollar isang estrategia. - Reducir los gastos como en el seguro del auto y del hogar.

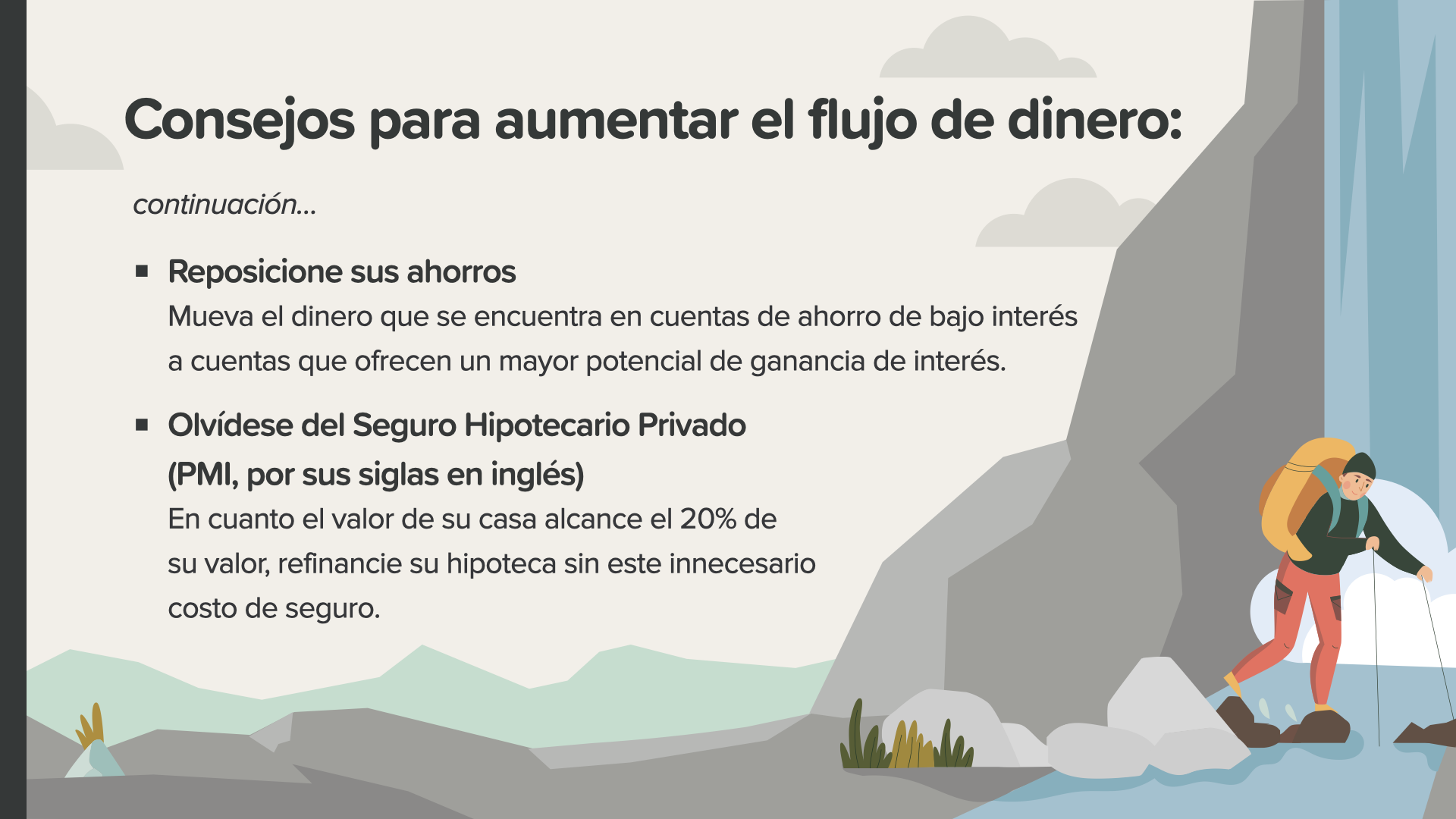

iba pang mga ideya: - Reposicionar sus ahorros. - Dejar el Seguro Hipotecario Privado (PMI) de su hipoteca, si califica. Su asesor financiero puede ayudarle y guiarle con estas ideas y más.

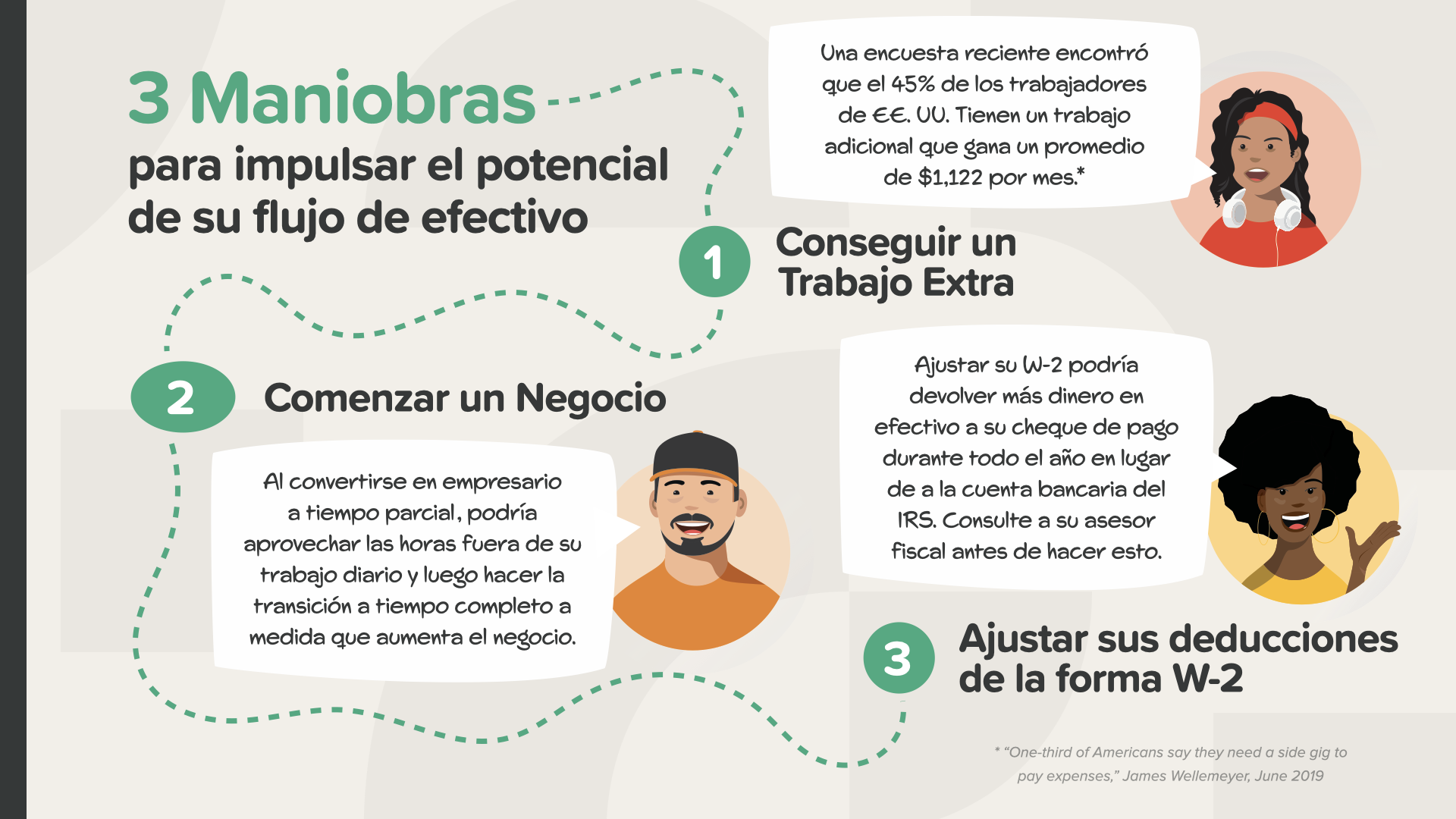

Hay 3 grandes movimientos para potenciar su flujo de caja: [1] “Puedes agregar un concierto adicional” - Obtener ingresos adicionales es casi siempre una forma más rápida de alcanzar sus metas financieras que simplemente tratar de gastar menos. Una encuesta reciente encontró que el 45% de los trabajadores de EE. UU. Tienen un trabajo adicional que gana un promedio de $1,122 por mes. Tal vez sea hora de que te metas en la acción. [2] “O tal vez iniciar un negocio” - Existen oportunidades comerciales de bajo costo. Katulad ni Steve Siebold, may kasamang problema kung saan ang gente at resuélvalo. Al convertirse en un empresario a tiempo parcial, podría aprovechar el tiempo fuera de su trabajo diario. A medida que aumenten sus ingresos, pronto podría llegar un momento en el que deje de ser un empleado y se convierta en un emprendedor a tiempo completo con aún más control de su flujo de caja. [3] - “No olvide que puede ajustar sus asignaciones de W-2” - Algunas personas celebran recibir un gran reembolso de impuestos cada año. Si ese es usted, considere esto: al ajustar sus asignaciones W-2, una mayor part de su efectivo podría estar en su check de pago durante todo el año en lugar de con el IRS. Pero consulte a su profesional de impuestos antes de realizar cualquier cambio.

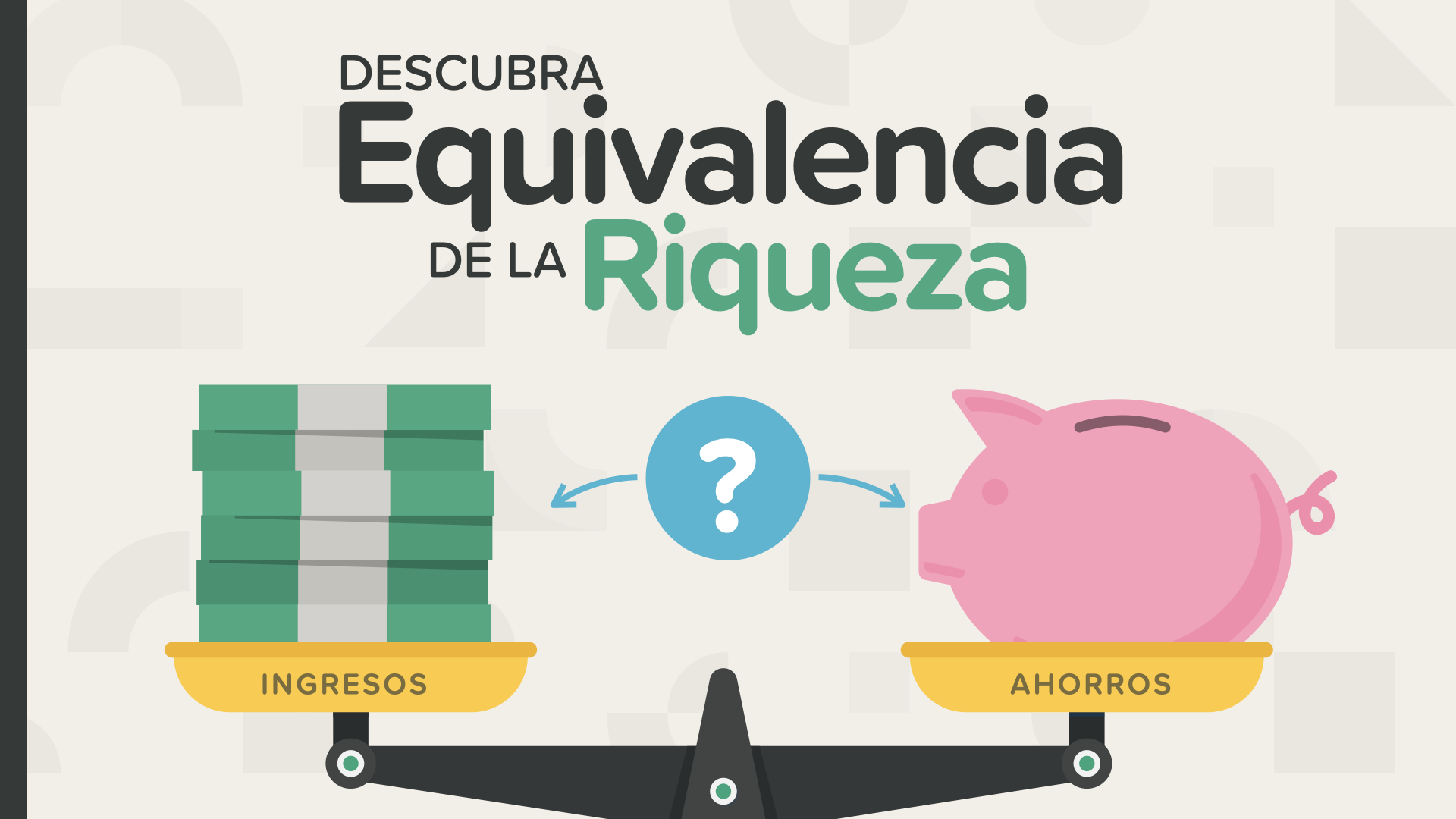

¿Qué impacto puede tener para su vida y sus ingresos iniciar un negocio? Y, en términos de generar ingresos para la jubilación, ¿cómo se compara con el aumento de sus ahorros? Equivalencia de riqueza proporciona una perspectiva y un argumento sorprendentes sobre la importancia de crear flujo de efectivo al convertirse en empresario.

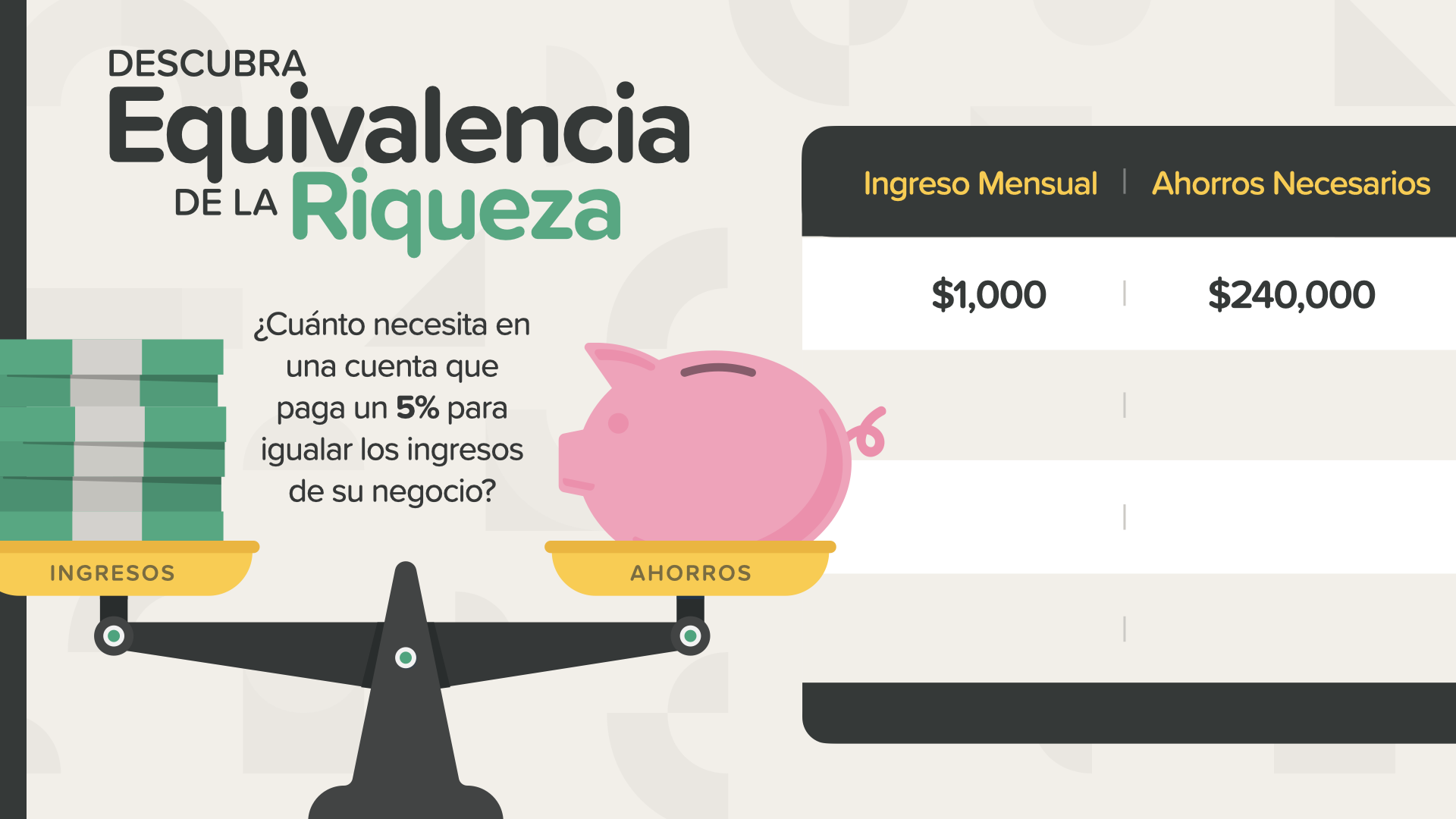

Así es como funciona la Equivalencia de riqueza ... ¿Cuánto tendría que colocar en una cuenta que genera un rendimiento taunal del 5% para igualar el poder de ganancia de ser propietario de una empresa?

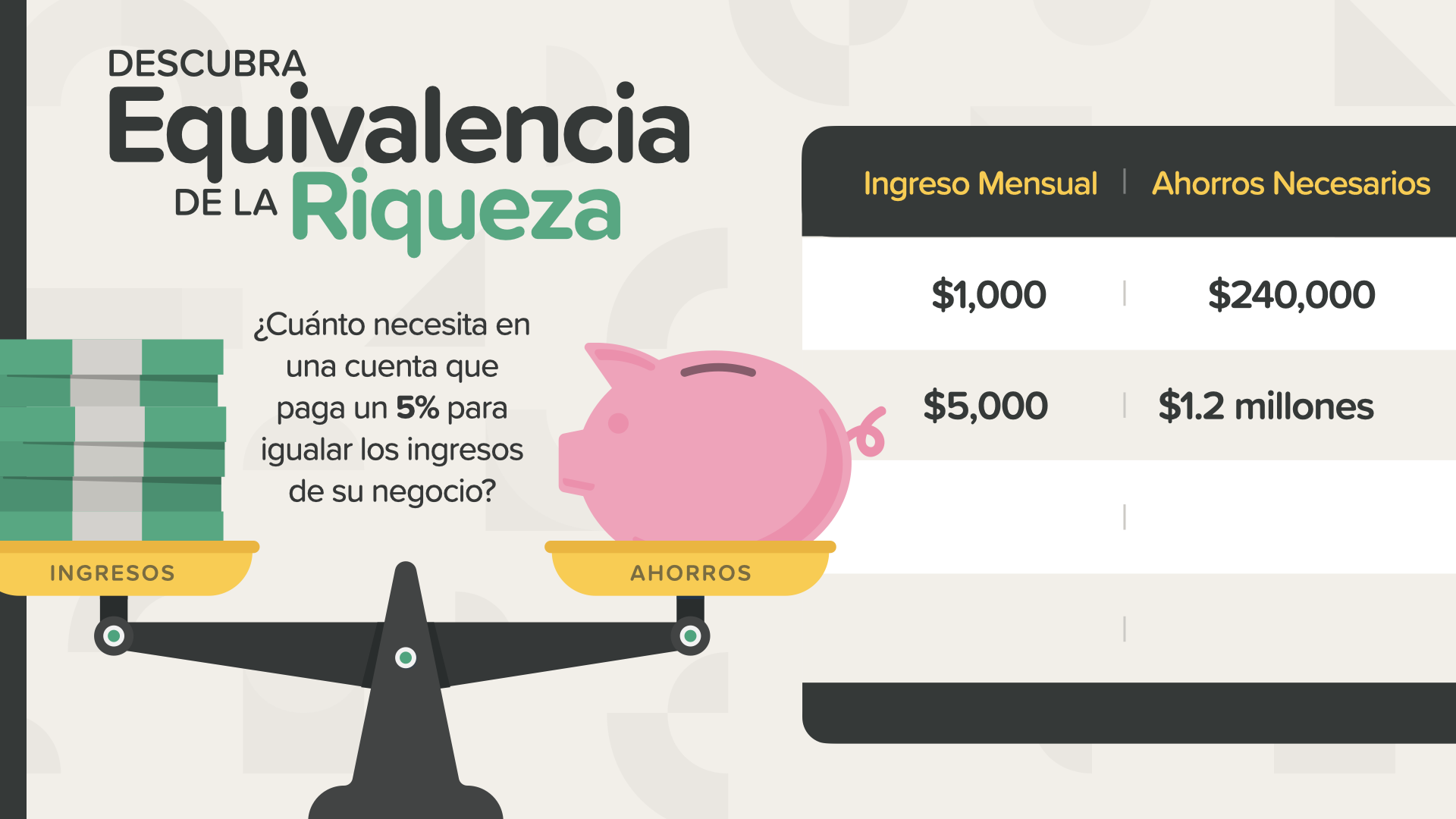

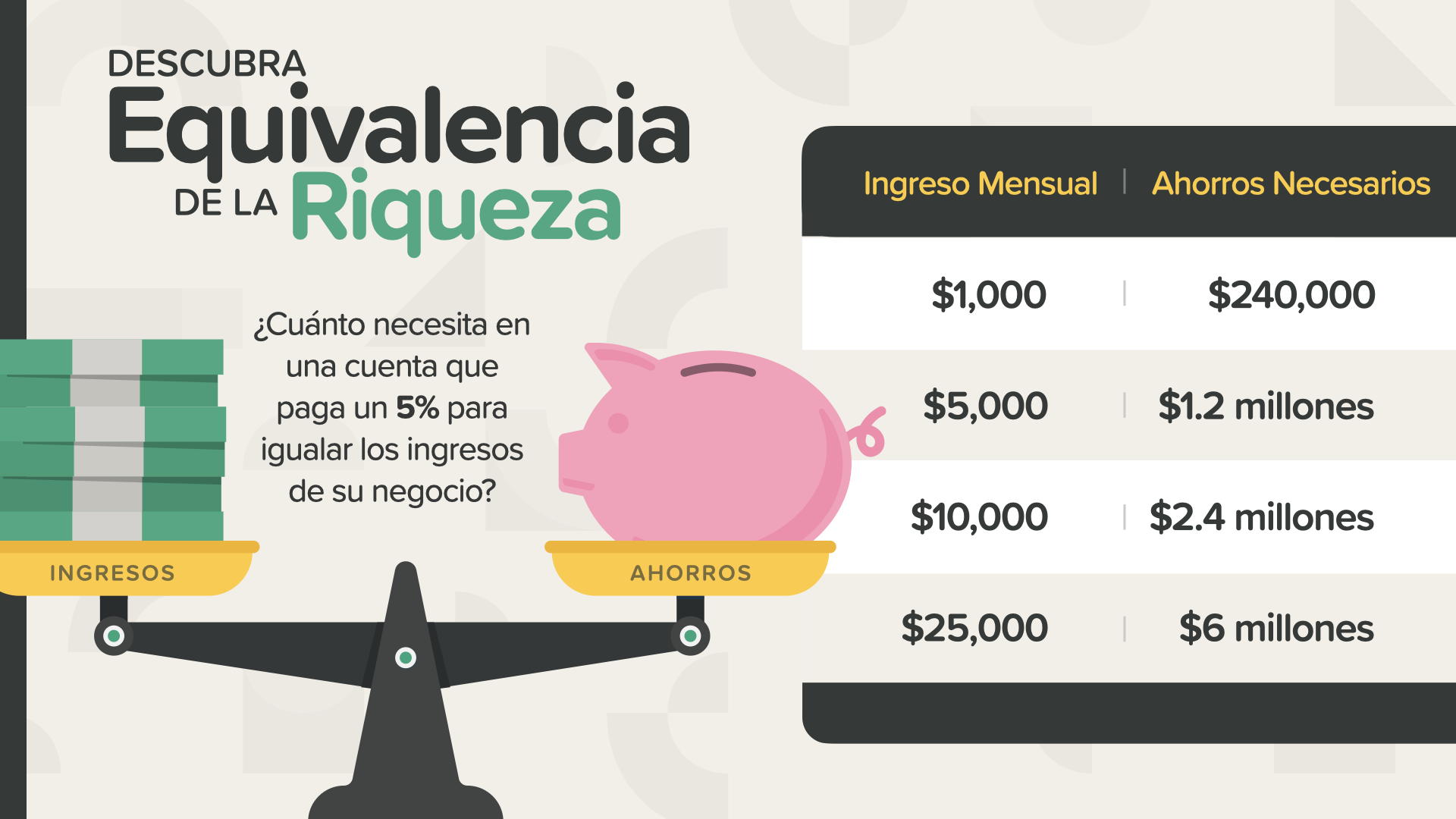

Kung ikaw ay nag-iisa ng $1,000 sa bawat isa sa mga negocio, ito ay katumbas ng isang tener na $240,000 sa isang halaga ng 5%. Por supuesto, ¿dónde puedes encontrar el 5% en estos días? Walang en la cuenta bancaria promedio. Esos promedian 0.09%, ni siquiera 1%. En una cuenta bancaria promedio, necesitaría $ 1.3 millones para sa pagarle lo mismo que recibe hoy una empresa que le paga $ 1,000 por mes.

¿Qué pasa si aumenta los ingresos de su negocio hasta $5,000 por mes? Debería tener $ 1.2 millones at isang cuenta que devenga un interés del 5% para igualar los ingresos mensuales de su negocio. ¿Ves cómo cambia las matemáticas? Es por eso que no puede convertirse en un empresario exitoso a largo plazo sin un conocimiento básico de dinero, como le mostramos ahora.

A medida que su negocio continúa creciendo, se vuelve aún más obvio que la mayoría de las personas nunca podrían ahorrar lo suficiente como para acercarse al poder de generar ingresos de construir un negocio. Ito ay el principio en el que quiero que se concentre cuando considere explorar el future conmigo como educador de HowMoneyWorks. Además de enseñar a las personas cómo funciona el dinero, enseñamos a las personas cómo funciona el espíritu empresarial para que realmente puedan aplicar este conocimiento a la construcción de un negocio que gane mucho más de lo que podrían generar su. El conocimiento es poder, especialmente cuando se trata de dinero e ingresos. ¿Qué es más probable que suceda primero? Magkaroon ng haciendo lo que hace hoy y gana lo suficiente durante el tiempo suficiente para sa ahorrar de $ 240 000 at $ 1,3 millones. O aprende un nuevo negocio que le ayuda a generar un ingreso mensual de $1,000. Ese es uno de los mejores ejemplos que he visto de cómo funciona realmente el dinero.

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Ito ay isang empresa enorme que requerirá un ejército de miles de educadores de HowMoneyWorks. Buscamos personas que nos ayuden a impartir estas classes. Ahí es donde usted o alguien que conoce puede entrar.

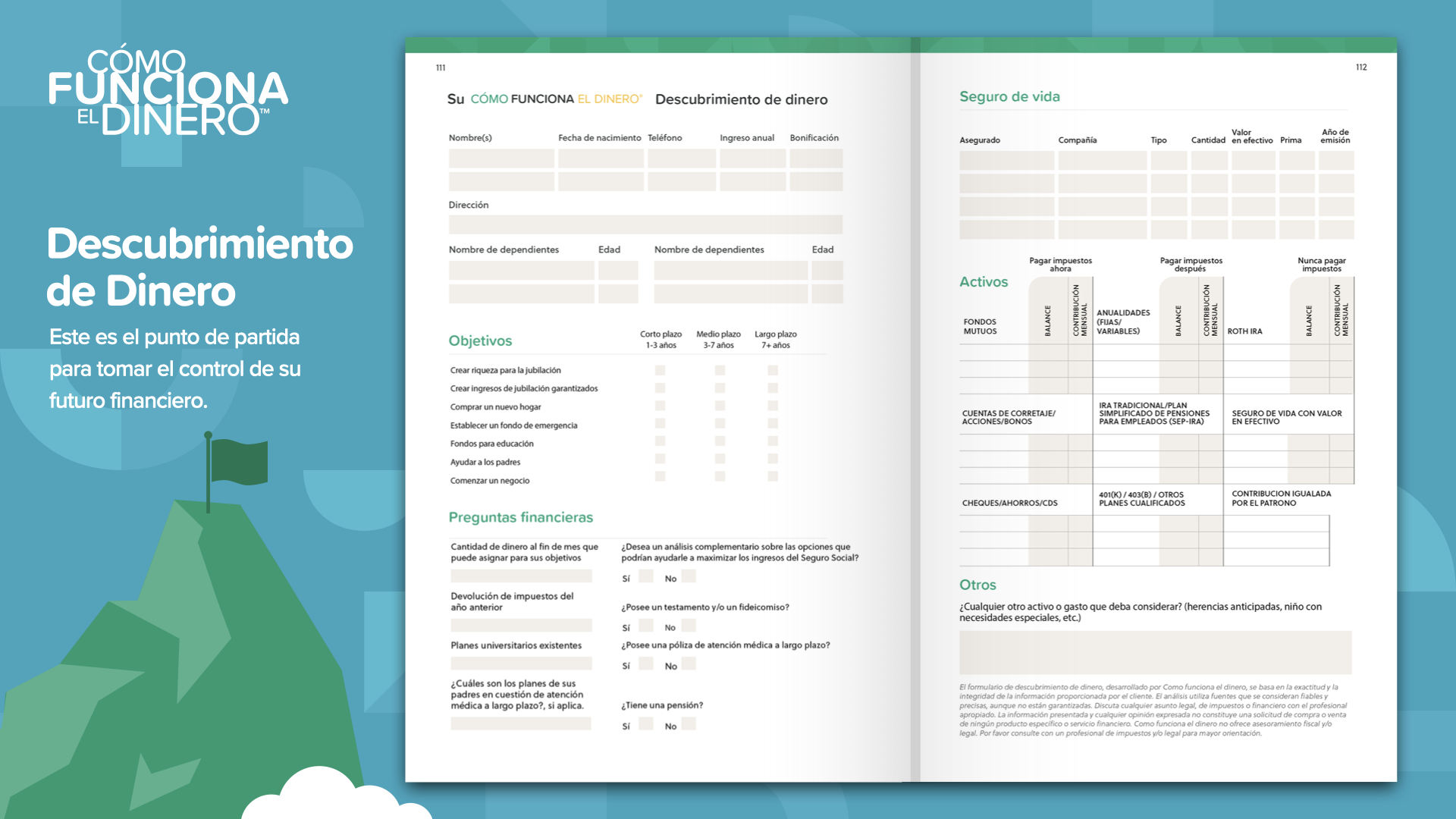

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Bilang como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo at ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Luego, nuestro equipo pasa unos días calculando números, buscando en la industria financiera los mejores productos y servicios para satisfacer sus necesidades at identificando los que mejor se adaptan a su situación actual y sus metas futuras. Finalmente, tenemos una pantalla compartida y lo guiamos a través de los pasos que le recomendamos que siga para lograr sus objetivos. Walang pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.