Nuestra clase de "FUNDAMENTOS" lo ayudará a stablecer la importancia de hacer que su dinero trabaje para USTED, en lugar de para sa otra persona. Esta base le brinda un punto de partida sólido para construir una vida más segura llena de confianza, Y un futuro más independiente financieramente y lleno de oportunidades. Y no importa quién sea usted y cuáles sean sus objetivos, la seguridad y la independencia es lo que TODOS queremos. Comencemos...

Reproducir video.

Nuestra clase de hoy / esta noche se titula "FUNDACIÓN". Es el PRIMERO de 5 ELEMENTOS. Una vez que complete TODOS LOS 5 ELEMENTOS, será eligible para un certificado de finalización, firmado por los autores del libro y por mí.

Nuestra clase de "FUNDACIÓN" lo ayudará a stablecer la importancia de hacer que su dinero trabaje para USTED, en lugar de para sa otra persona. Esta base le brinda un punto de partida sólido para construir una vida más segura llena de confianza, Y un futuro más independiente financieramente y lleno de oportunidades. Y no importa quién sea usted y cuáles sean sus objetivos, la seguridad y la independencia es lo que TODOS queremos. Comencemos...

Tiene que enfrentarse a las realidades del mundo que le rodea antes de comenzar este proceso. Isaalang-alang ang esto como su verificación de la realidad, O, su patada de Cómo funciona el dinero. Nuestro objetivo no es brindarle un doctorado en finanzas, sino más bien enseñarle los conceptos básicos que necesita saber para comenzar a tomar decisiones más inteligentes sobre su dinero y su patrimonio con un nuevo sentido de URGENCIA. Esta es la base que NUNCA nos brindaron en la escuela, Y es el EMPUJE que todos necesitamos en este momento.

También conocerá al elenco del libro de "Como funciona el dinero, deje de ser un tonto". Si ha leído el libro, ya conoce a los personajes. Todo el mundo tiene, aunque sea un personaje favorite o dos. El mío es ____________. Ellos son la prueba que no hay preguntas tontas cuando se trata de dinero. Por favor, si desea, tome notas en su libro.

La primera opción que usted tiene al comenzar este curso es simple. ¿Elegirá la mentalidad del tonto o aprenderá a pensar como los ricos? Es su election. El hecho de que está siendo participe de la clase de hoy es una señal de que está por buen camino. La buena noticia es: que no hay que ser rico para pensar como los ricos, sólo se necesita conocimiento. Esta es su oportunidad de obtener ese conocimiento y esa mentalidad.

Uno de los padres fundadores de nuestro país, Benjamín Franklin, dijo una vez: "Invertir en conocimientos produce siempre los mejores beneficios". Usted ha tomado un gran paso al tomarse el tiempo para aprender una de las más valiosas habilidades para la vida. Le alegrará haberlo hecho.

Ang komedyante ng WC Fields ay nagsabi: "Es moralmente incorrecto permitir que un tonto permanezca con su dinero". Por supuesto, estaba bromeando. Sin embargo, esto demuestra una cosa. Si no entiende cómo funciona el dinero, puede terminar siendo el punto de la broma de alguien. Esto acaba para usted en el día de hoy.

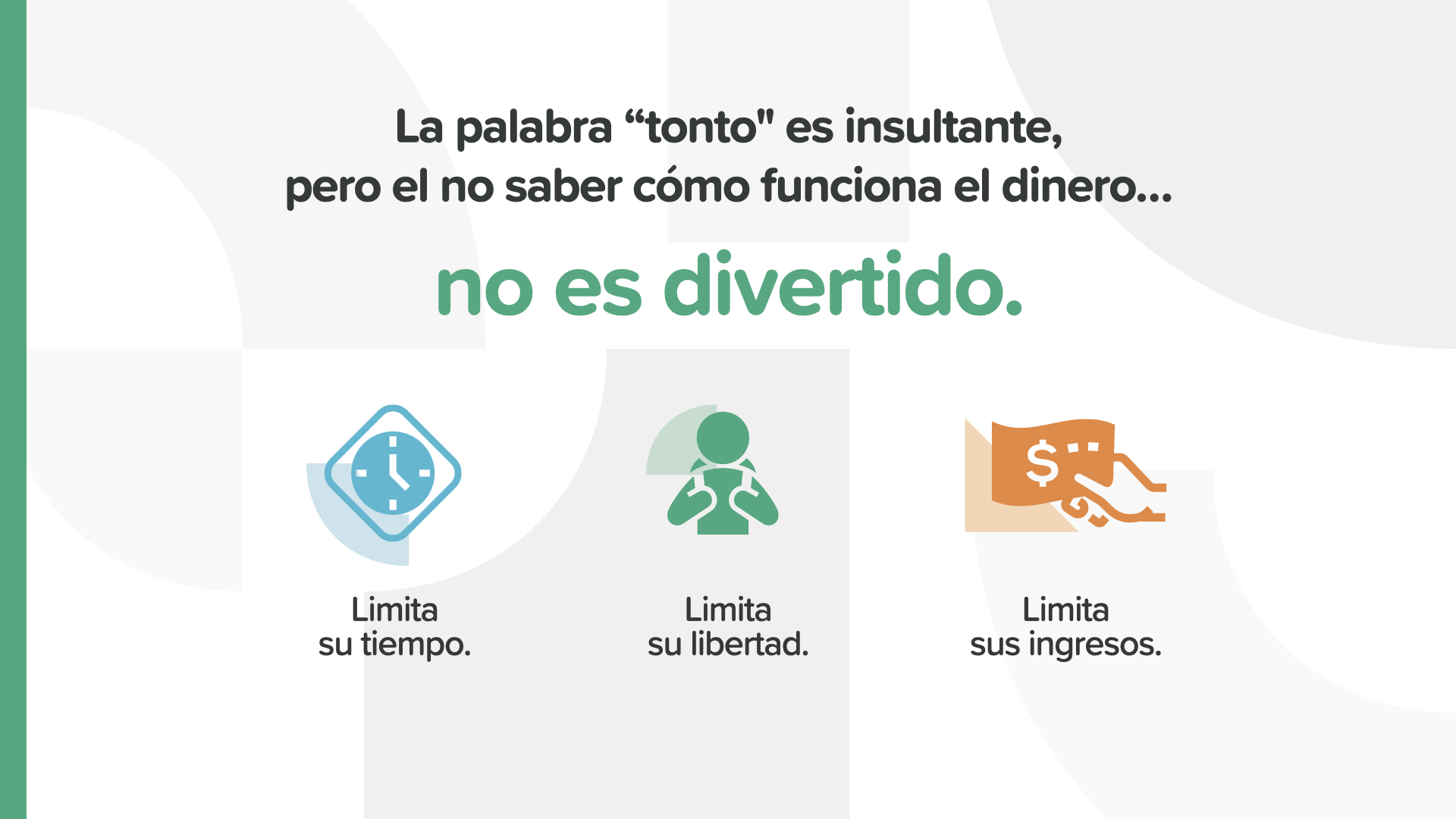

Sabemos que la palabra "tonto" suena insultante. Desafortunadamente, es la mejor manera describir a alguien que permite que se aprovechen de él/ella porque no sabe cómo funcionan las cosas. No saber cómo funciona el dinero no es divertido. Puede quitarle de su tiempo, su libertad, e incluso sus ingresos.

Hay un viejo dicho que dice: "Los pensamientos crean su realidad". Su realidad financiera dependerá en gran medida de cómo funcione su mente cuando se trata de dinero.

La clase de hoy – ELEMENTOS-Fundamento- cubrirá estos 3 conceptos y estrategias básicas. Cada uno de ellos es esencial como base para comenzar a tomar decisiones financieras con confianza y tomar medidas para encaminarse con su dinero.

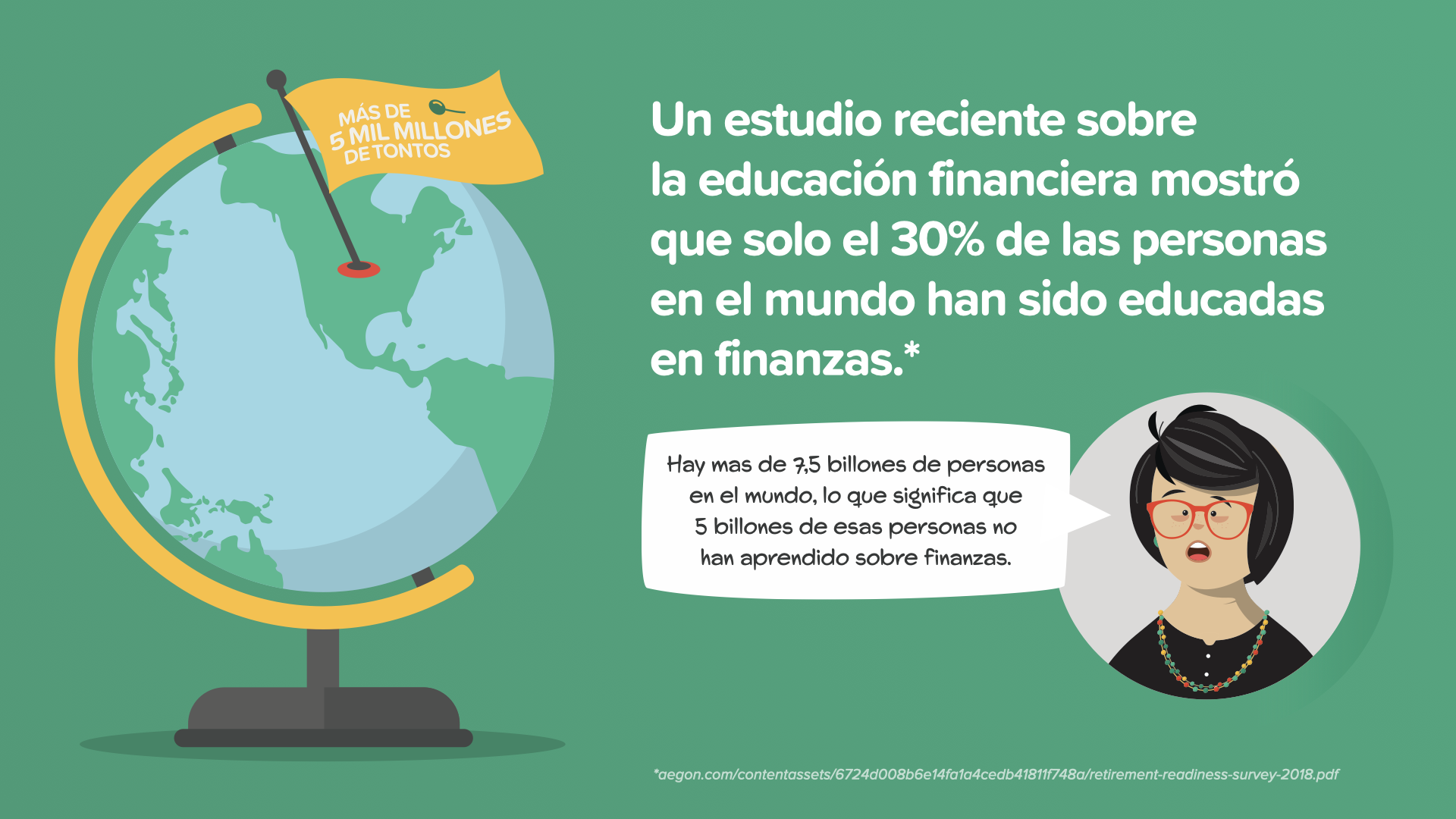

Hoy en día, todos sabemos lo devastadora que puede ser una crisis médica mundial. El desconocimiento del dinero es la version of económica de una crisis mundial, y afecta a más de 5000 millones de personas en el mundo que no se consideran educadas en lo que se refiere a su dinero. La devastación financiera ha sido inconmensurable ya que afecta a individualos de todo el mundo, y en parte es intencional. La industria financiera no le gustará que nos comrometamos a cambiar eso.

Si estuviéramos noong el 1920, todavía habría millones de adultos en nuestra nación que no podrían leer. La educación pública de los últimos 100 años cambió esto. La clase de Como funciona el dinero es la educación pública de la educación financiera. Con este curso, usted aprenderá los fundamentos para ganar, gastar, ahorrar e invertir su dinero. Al igual que aprender a leer, cuando usted sabe cómo funciona realmente el dinero, usted cambiará la forma en que termina su historia financiera.

Cuando me escuchó decir, "Más de 5 millones de personas en el mundo son considerados financieramente no educados", probablemente se preguntó que significa eso. Ito ay may referencia a los impactantes resultados de un estudio mundial reciente. En el estudio, sólo el 30% de las personas en el mundo se consideran financieramente educados. El estudio utilizó un simple cuestionario sobre el dinero para revelar que la gran mayoría de las personas, en los países alrededor del mundo no pudieron responder correctamente a unas simples preguntas sobre dinero. Esta clase les enseñará las respuestas a esas preguntas... ya muchas más. Esta es la razón por la que enseño este curso y espero que sea la razón por la que usted este aquí.

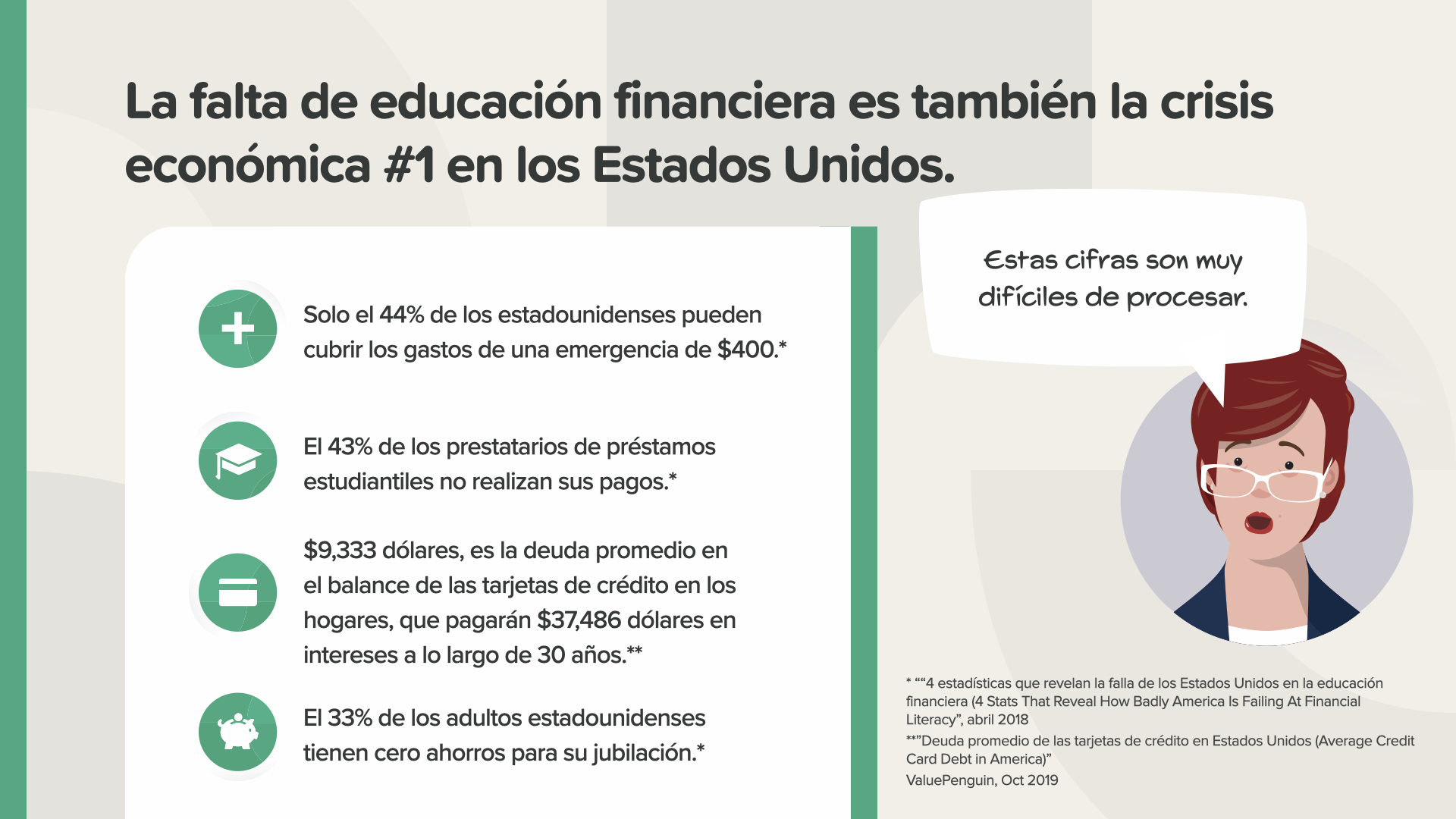

Nuestra nación no está mejor que el resto del mundo. La falta de educación financiera es también nuestra principal crisis económica. Obserbahan ang mga estas cifras ¿Puede creer que casi la mitad de los estadounidenses no tienen lo suficiente para cubrir una emergencia de $400 dólares, para hacer los pagos de sus préstamos estudiantiles at tiempo, para pagar sus tarjetas de crcluso considering la posibilidad? Sarah tiene razón ⎯ en que estas cifras que afectan a las familias todos los días SON difíciles de procesar. A principios de 2020, con la cantidad de personas en desempleo, la bolsa de valores estando volátil, y con tantas personas siendo afectadas, estoy seguro(a) de que las cifras son aún peores. Pero la buena noticia para usted y para todos los que toman este curso es que, con conocimiento y acción, podemos cambiar los números. Esta clase es su primer día para una nueva realidad, mentalidad financiera y un nuevo futuro financiero.

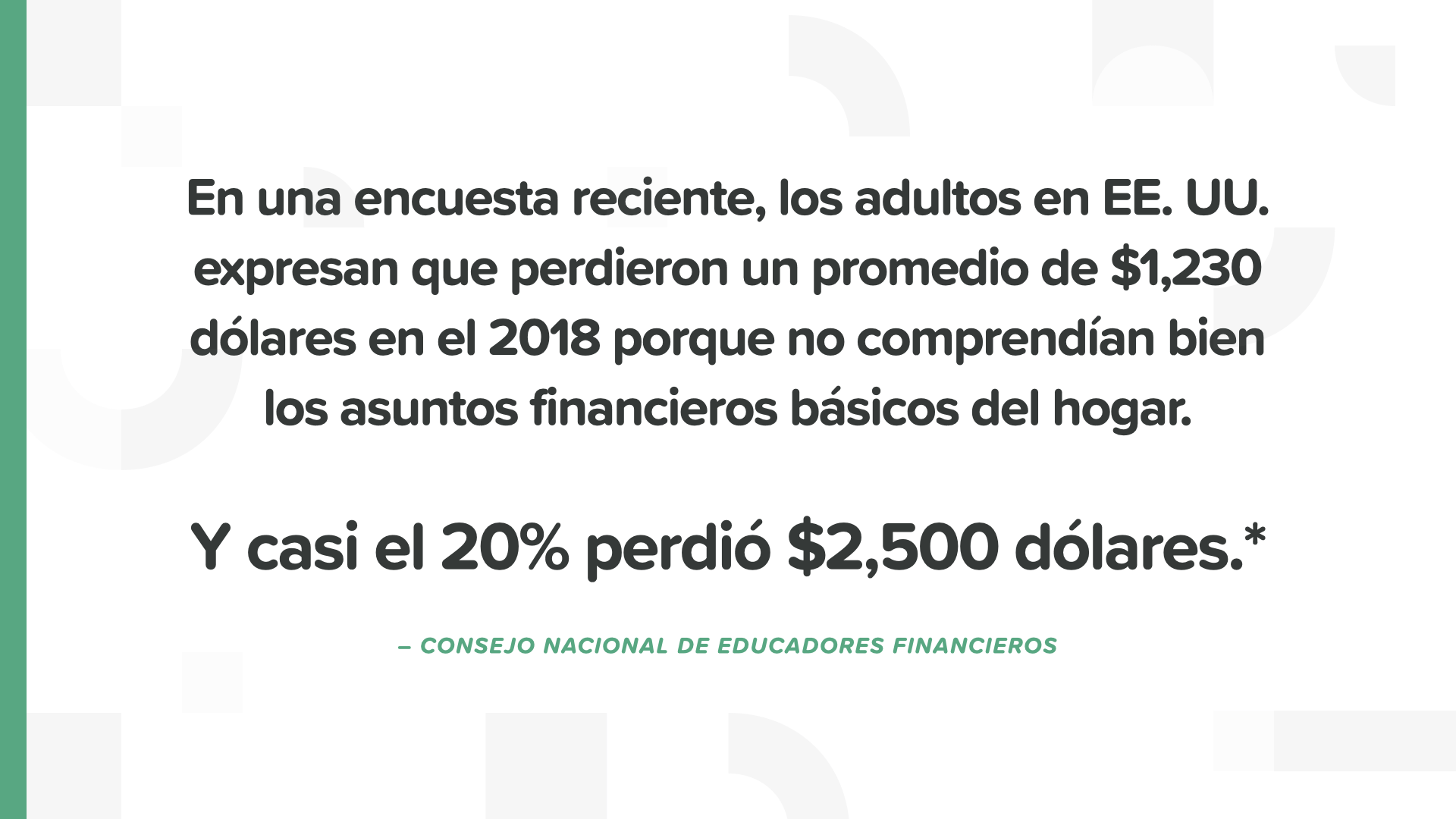

Según la reciente encuesta del Consejo Nacional de Educadores Financiero, adultos estadounidenses perdieron un promedio de $1,200 dólares sa el 2018 porque no sabían qué hacer con el dinero. 1 de cada 5 perdió $2,500 dólares. Es como tomar un check de estímulo y prenderle fuego.

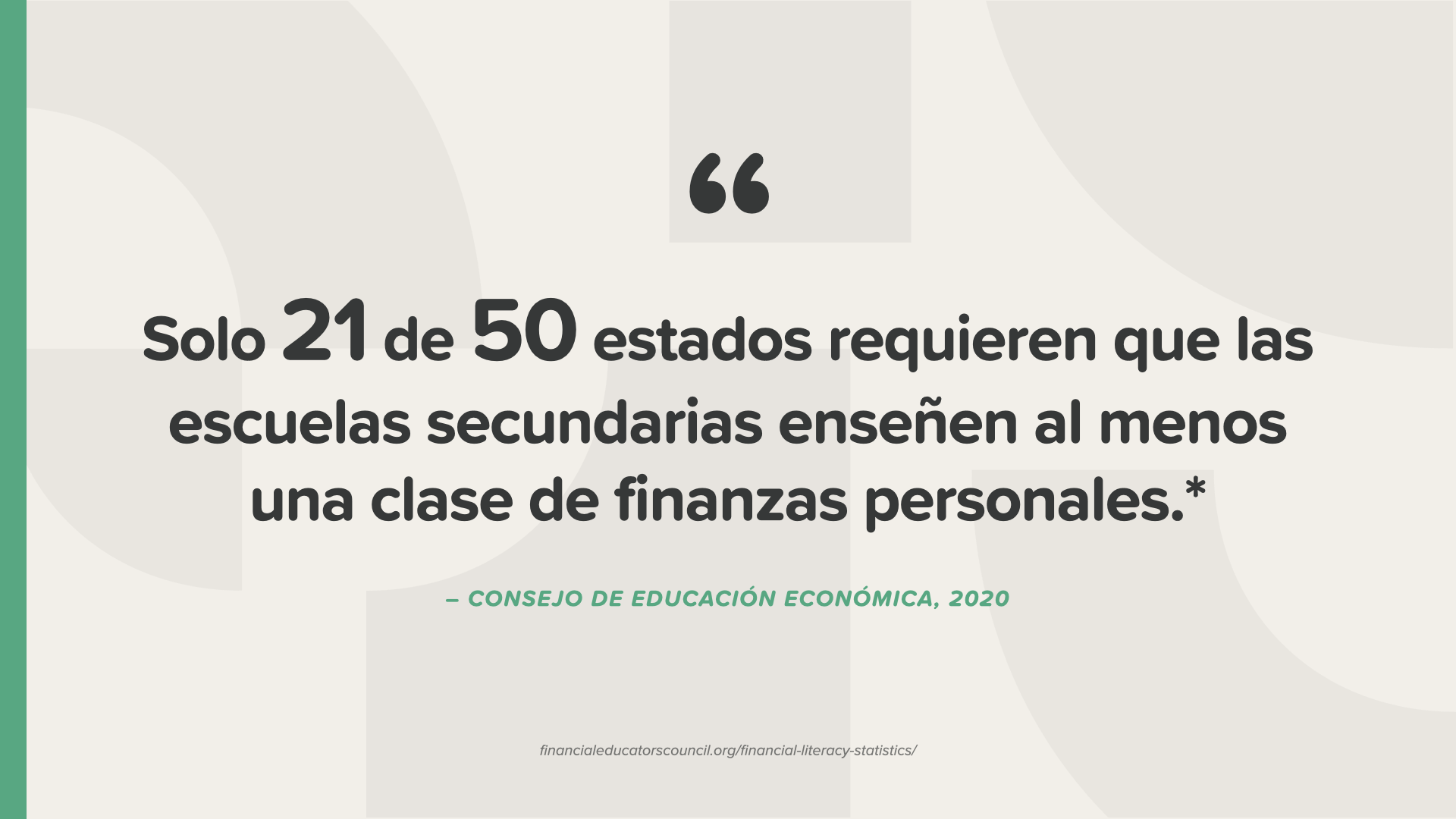

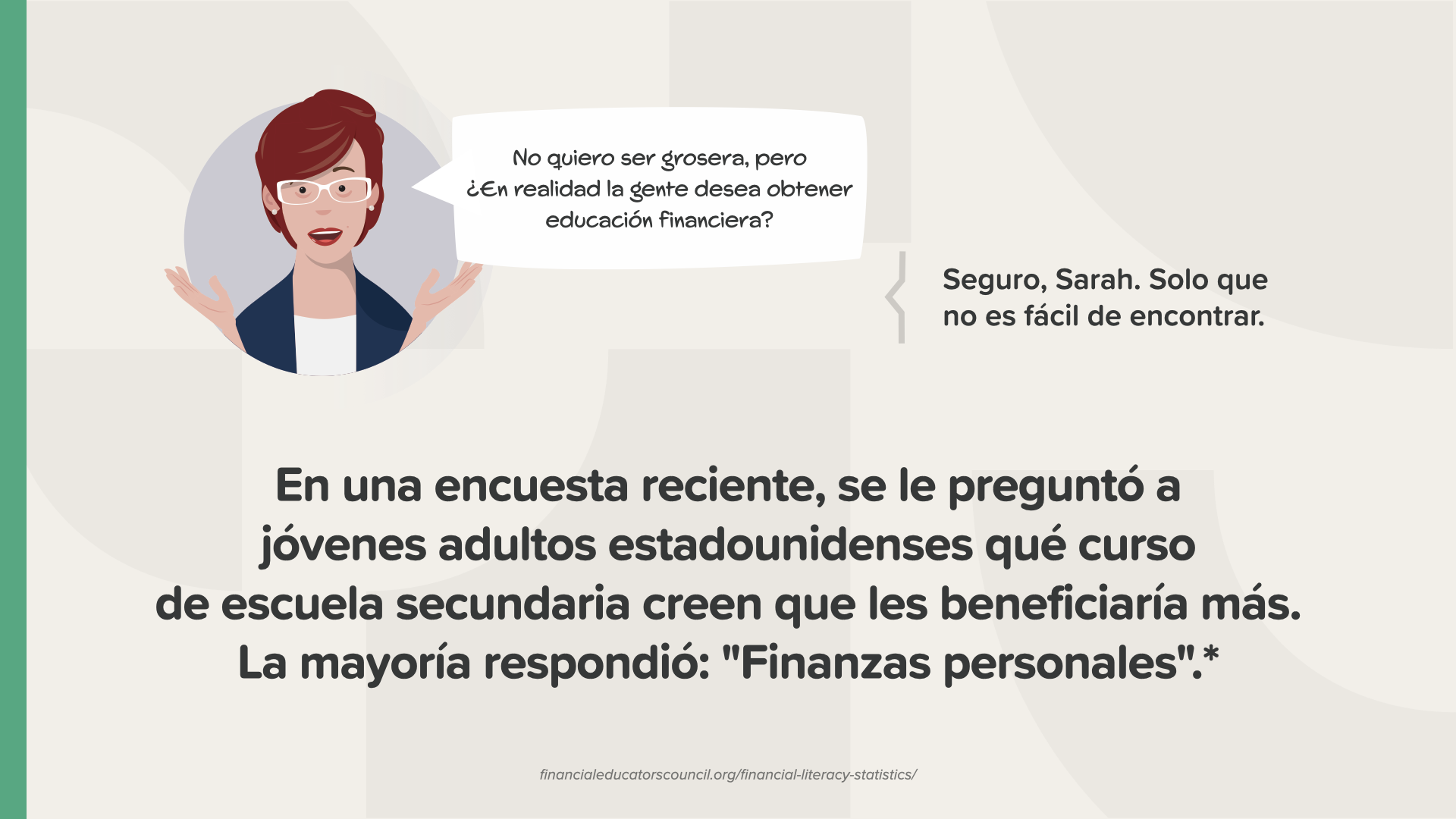

Sólo 21 estados requieren que los estudiantes en escuela secundaria tomen al menos una clase sobre dinero y los que lo hacen solo rasgan la superficie con temas como el balance de una chequera. ¿Crees que es suficiente? ¿Qué porcentaje de escuelas enseñan educación sexual, lacrosse y prensa y difusión? Casi 50 de 50. No puedes inventarte estas cosas. Tampoco nos hace sentido.

La mayoría de nuestros niños piensan que un curso de finanzas personales les beneficiaría. Es difícil encontrar uno por su cuenta. Es por eso por lo que enseñamos esta curso y le proporcionamos este libro.

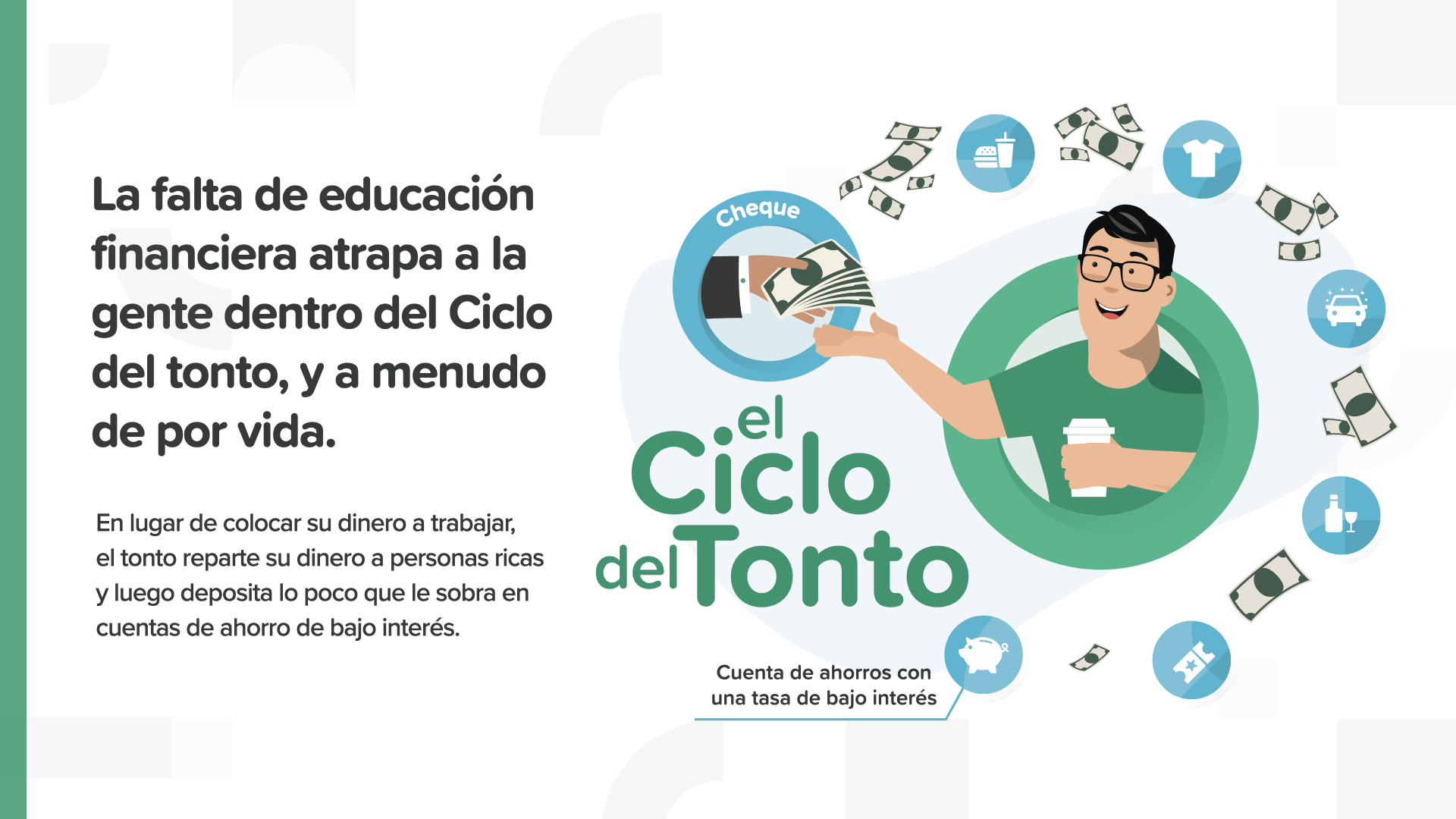

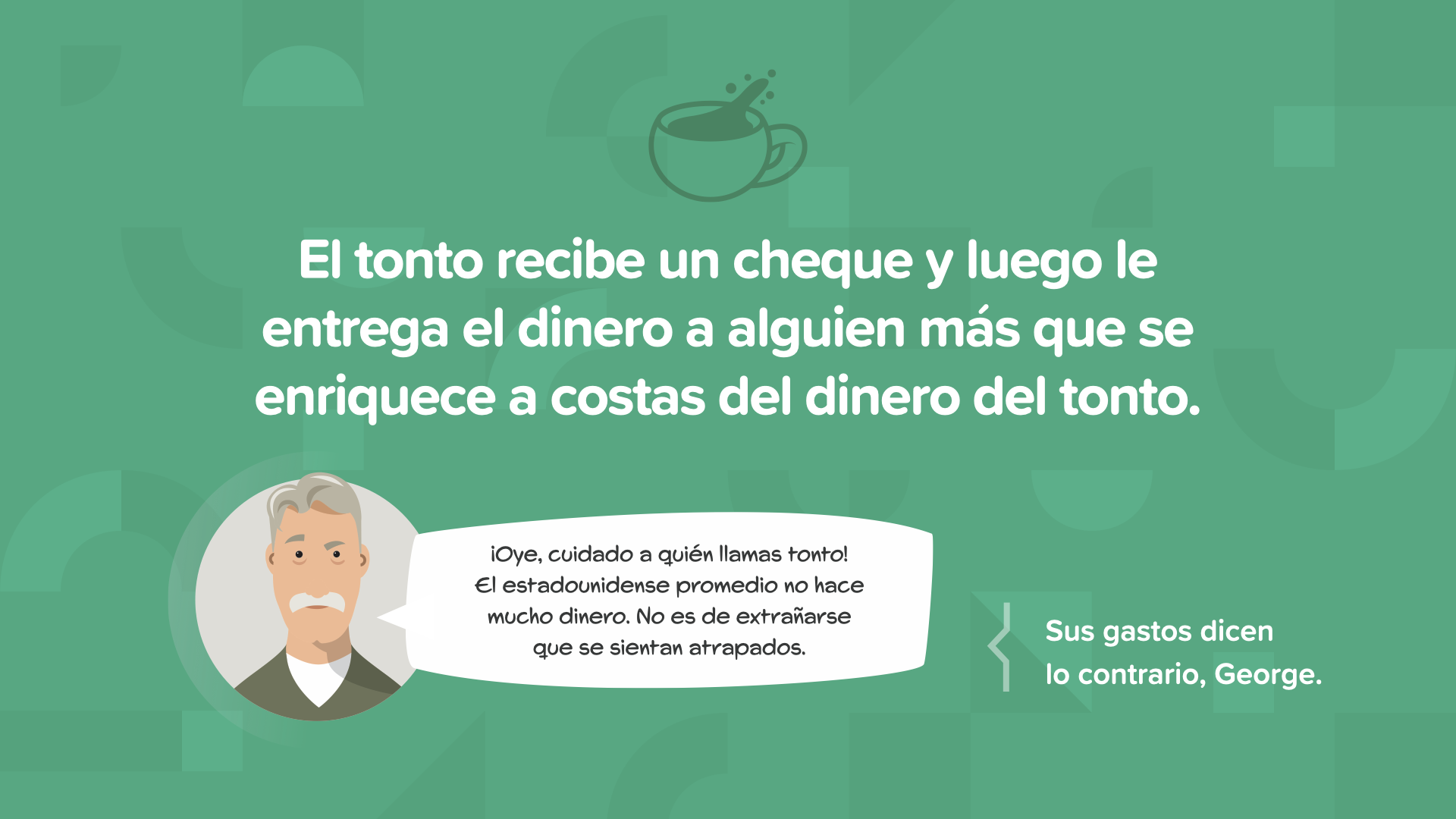

Les presento el Ciclo del tonto. Es la trampa de gastar tontamente y ahorrar a bajo interés, que se prolonga mes tras mes, año tras año, absorbiendo lentamente su potencial de ser rico, libre y de tener el control. Cada dos semanas el ciclo se repite: viajes extras al supermercado, compras innecesarias en línea, otra suscripción de “streaming”. La mayoría de las personas saben cómo ganar y gastar dinero, eso es todo. Pero ¿qué hay de las otras opciones? Es hora de romper con el Ciclo del tonto.

Los tontos le dan su check a alguien que se enriquece con su dinero. Espere a ver las cifras. Las pequeñas cantidades se van sumando con el tiempo y se convierten en grandes cantidades.

Observemos esta imagen del libro... Algunos de estas cifras podrían ser un poco diferentes ya que todos o la mayoría nos hemos estado quedando en casa. Hay menos gastos de ropa, servicio de transportación compartida, café y eventos... pero más gastos en comida para llevar, suscripciones y quizás incluso alcohol.

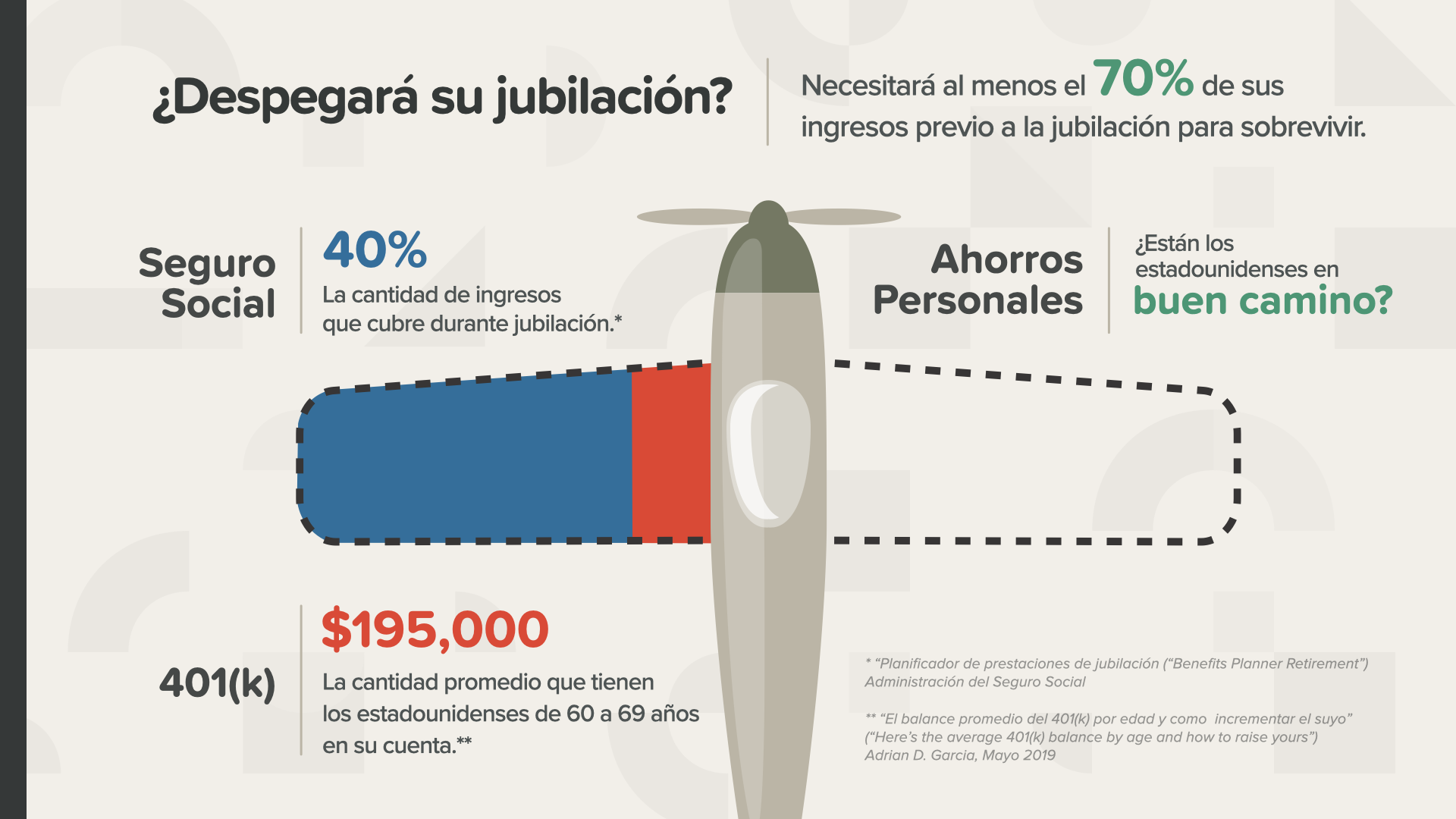

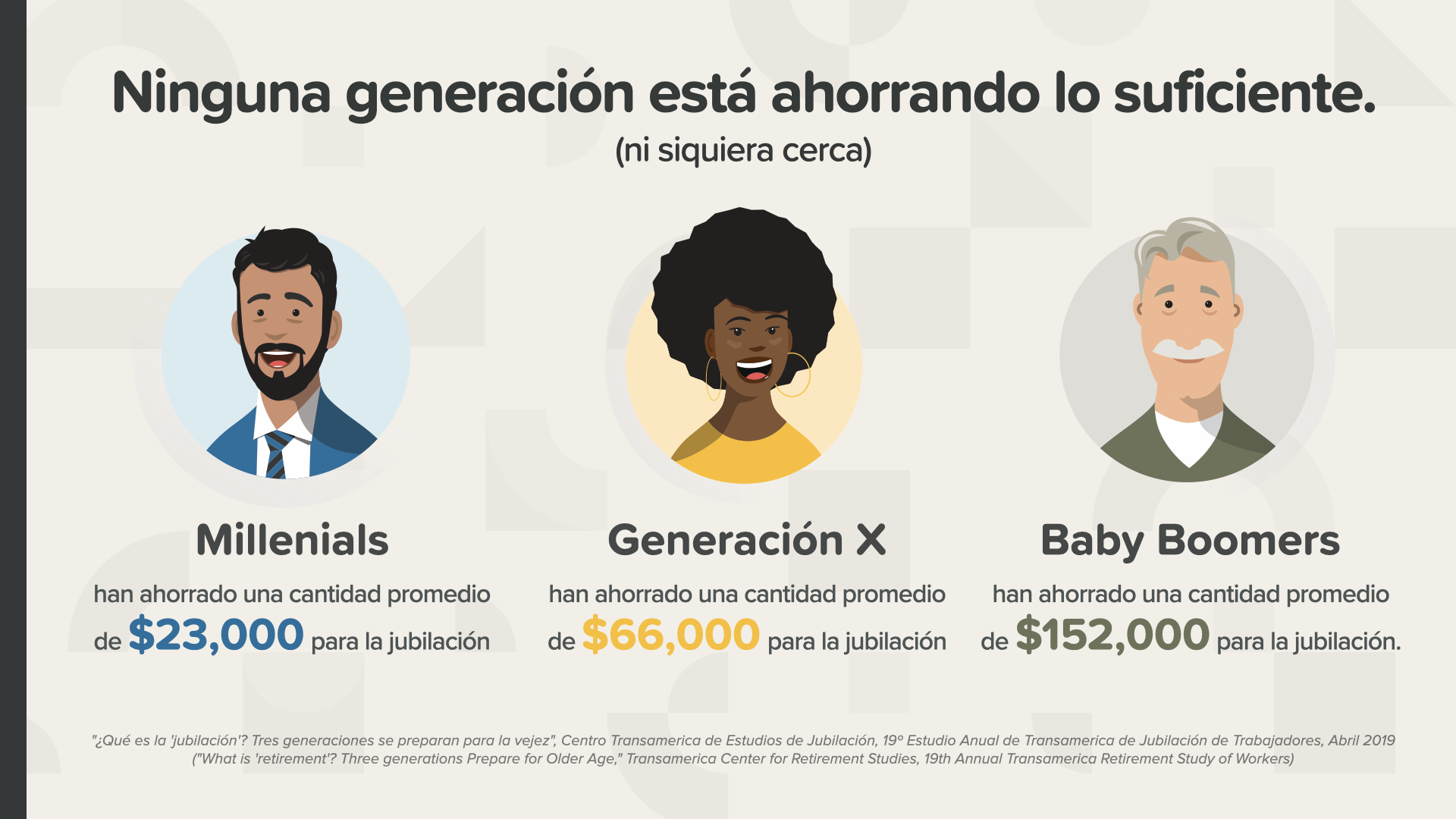

Piense en su jubilación como si fuese un avión, necesita ambas alas para volar. El Seguro Social y su 401(k), si tiene uno, pueden constituir un ala de los ingresos con los que planea vivir en su jubilación. La otra ala depende completamente de usted, es su responsabilidad. Si espera vivir con al menos el 70% de sus ingresos previos a la jubilación, tendrá que tomar en serio lo que ahorra. Su asesor financiero puede ayudarle a decidir cuál sería ese número y dónde depositarlo. Tengo conversaciones como esta todos los días. Echemos un vistazo al progreso de los estadounidenses con su segunda ala...

No importa de qué generación sea, ninguno está ahorrando lo suficiente. Recuerde, cuanto más mayor sea, menos tiempo tendrá, por lo que tendrá que ahorrar más.

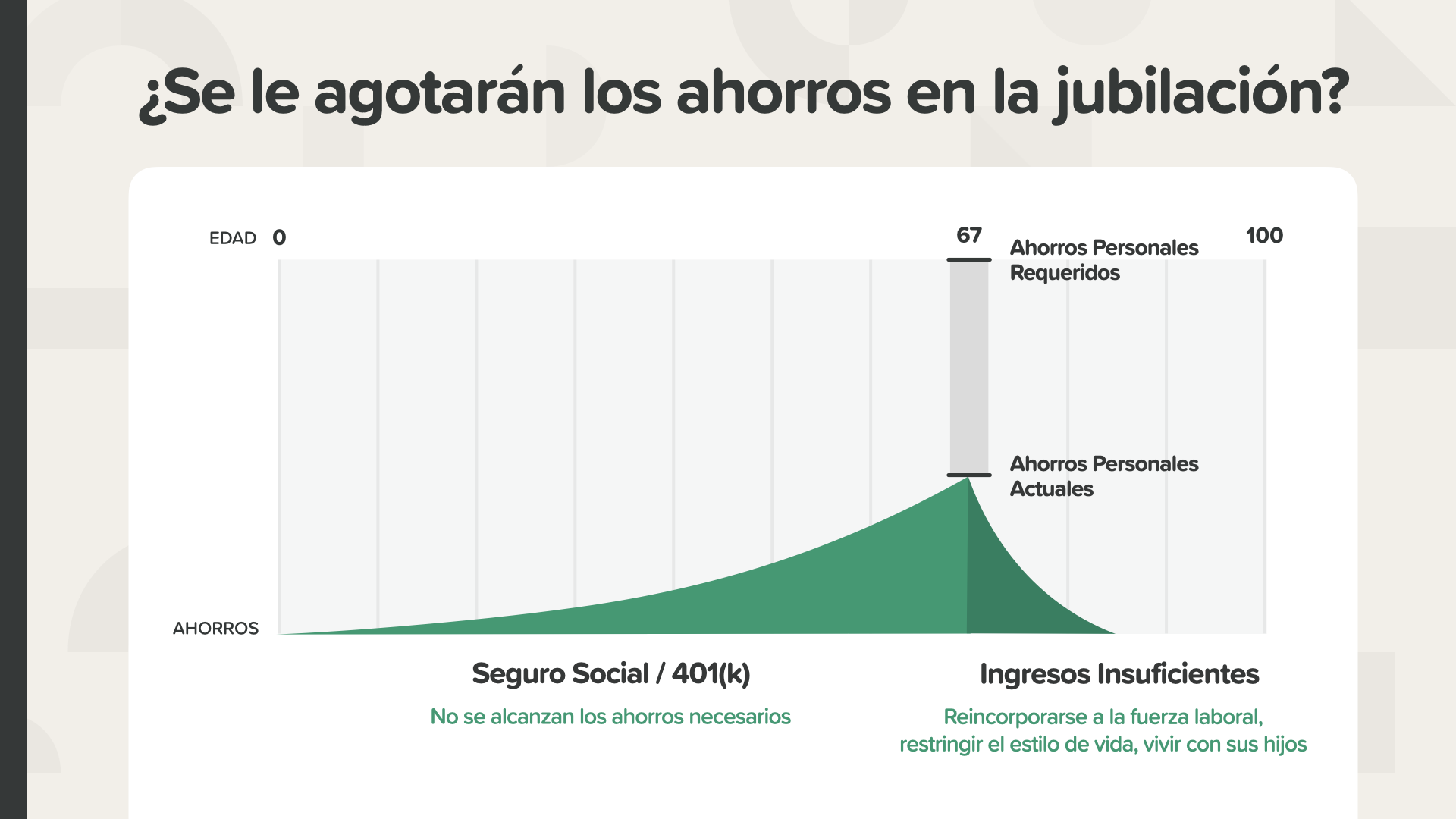

Aquí tenemos un ejemplo que le aclarará las cifras y la posibilidad de un déficit de ahorros. Si no ahorra lo suficiente cada mes con una tasa de rendimiento lo suficientemente buena, sus ahorros pueden quedarse cortos, poniendo en riesgo sus ingresos de jubilación y su estilo de vida. Dependiendo de su déficit, es possible que tenga que volver a trabajar, restringir su estilo de vida para vivir con menos dinero o mudarse con sus hijos. ¿Qué le parece? ¿Ve el déficit, la zona gris entre lo que ha ahorrado y lo que necesita? Cerrar esta brecha debería ser el enfoque de cada estadounidense y de su asesor financiero.

Así se ve cuando se cierra la brecha, cuando se ha alcanzado la meta de ahorros para la jubilación. Esta persona tendrá un ingreso seguro porque ahorró la cantidad necesaria y obtuvo la tasa de rendimiento que necesitaba para alcanzar los ahorros requeridos y hacer posible la jubilación que imaginó. Incluso podría haber dinero de sobra para dejarle un legado a sus hijos. ¿Qué le parece? Puede trabajar con su asesor financiero para averiguar cuáles deben ser sus cifras.

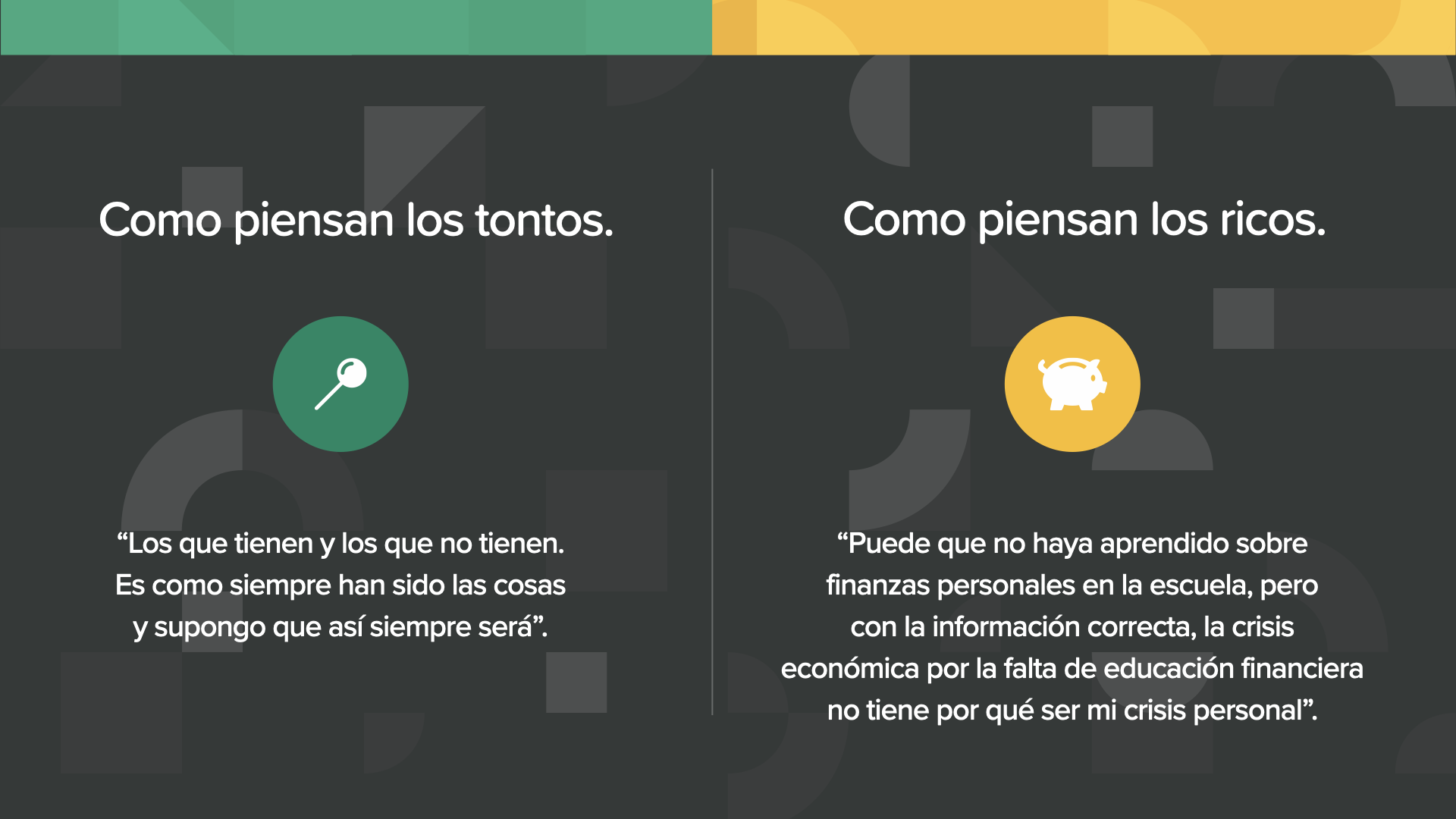

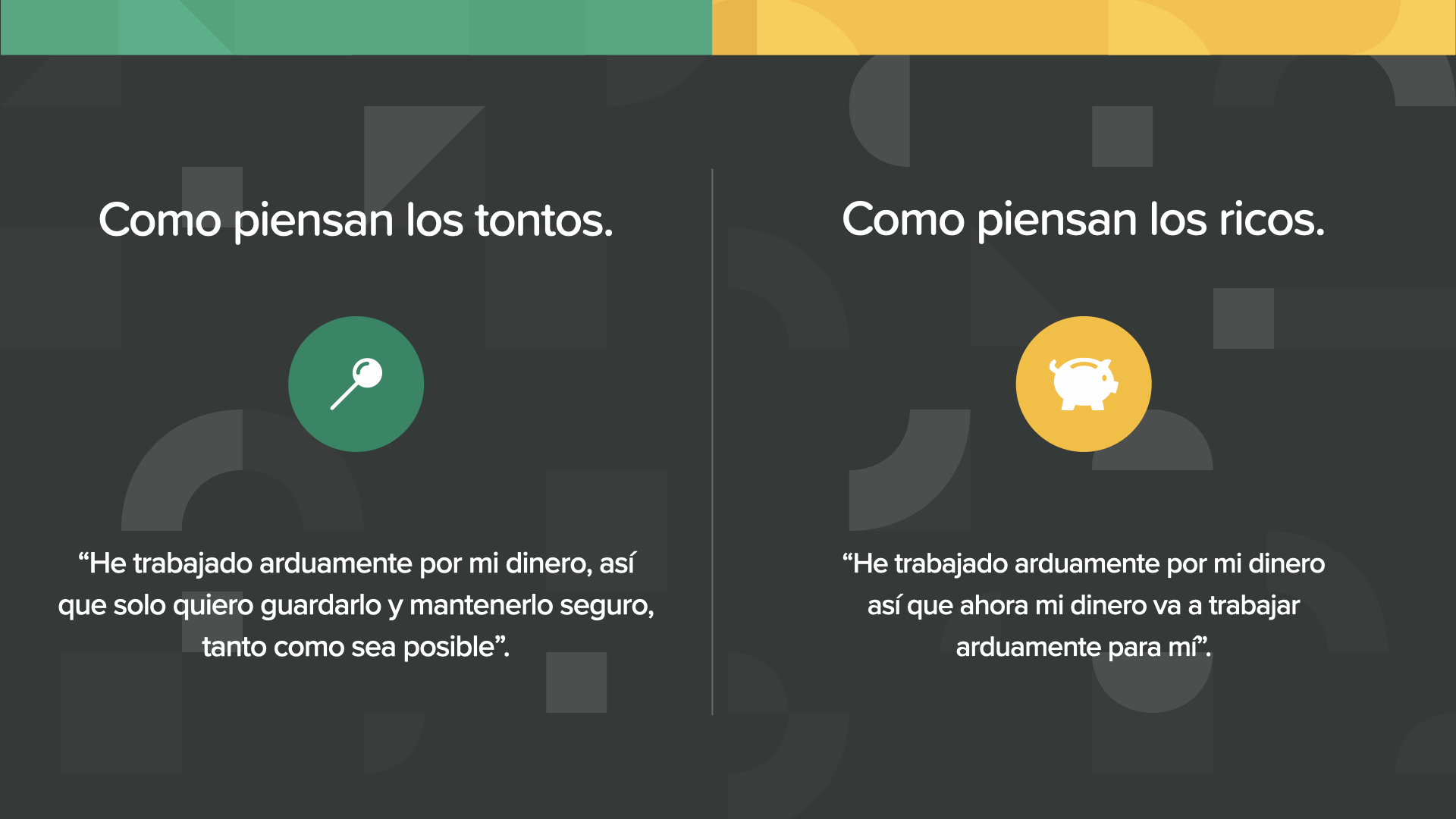

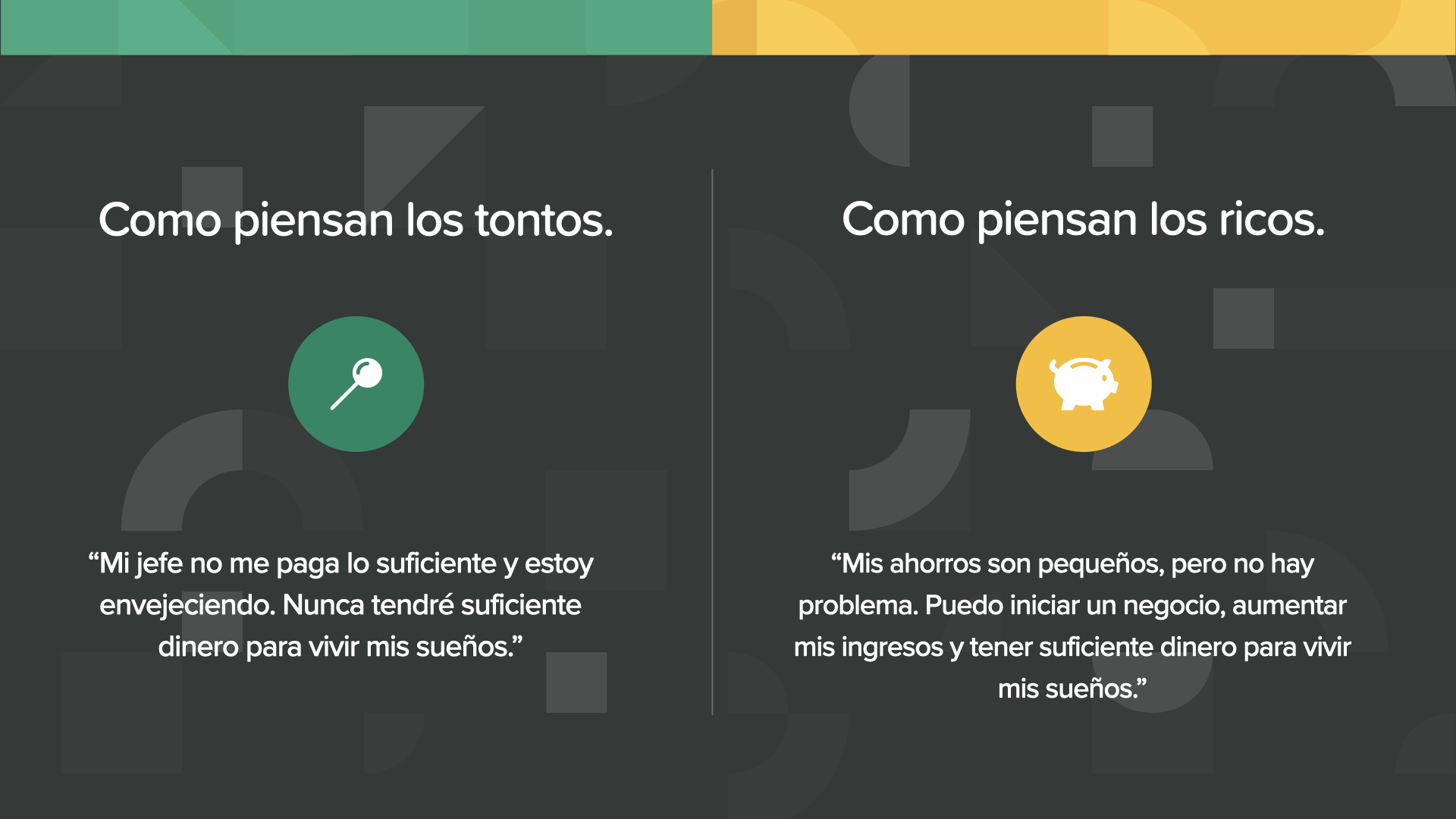

"Cómo piensa la gente rica", los ricos piensan de manera diferente a los demás. Los tontos aceptan su situación, sus pensamientos sobre el dinero se enfocan en el miedo, su comportamiento en torno al dinero se enfoca en tonterías. Los ricos, al enfrentarse a la misma realidad, eligen una mentalidad alternativa. Ven el dinero y su futuro de manera diferente. Reuniendo todo el conocimiento disponible, piensan en el dinero con entusiasmo, ven un futuro brillante, uno lleno de riqueza y oportunidades.

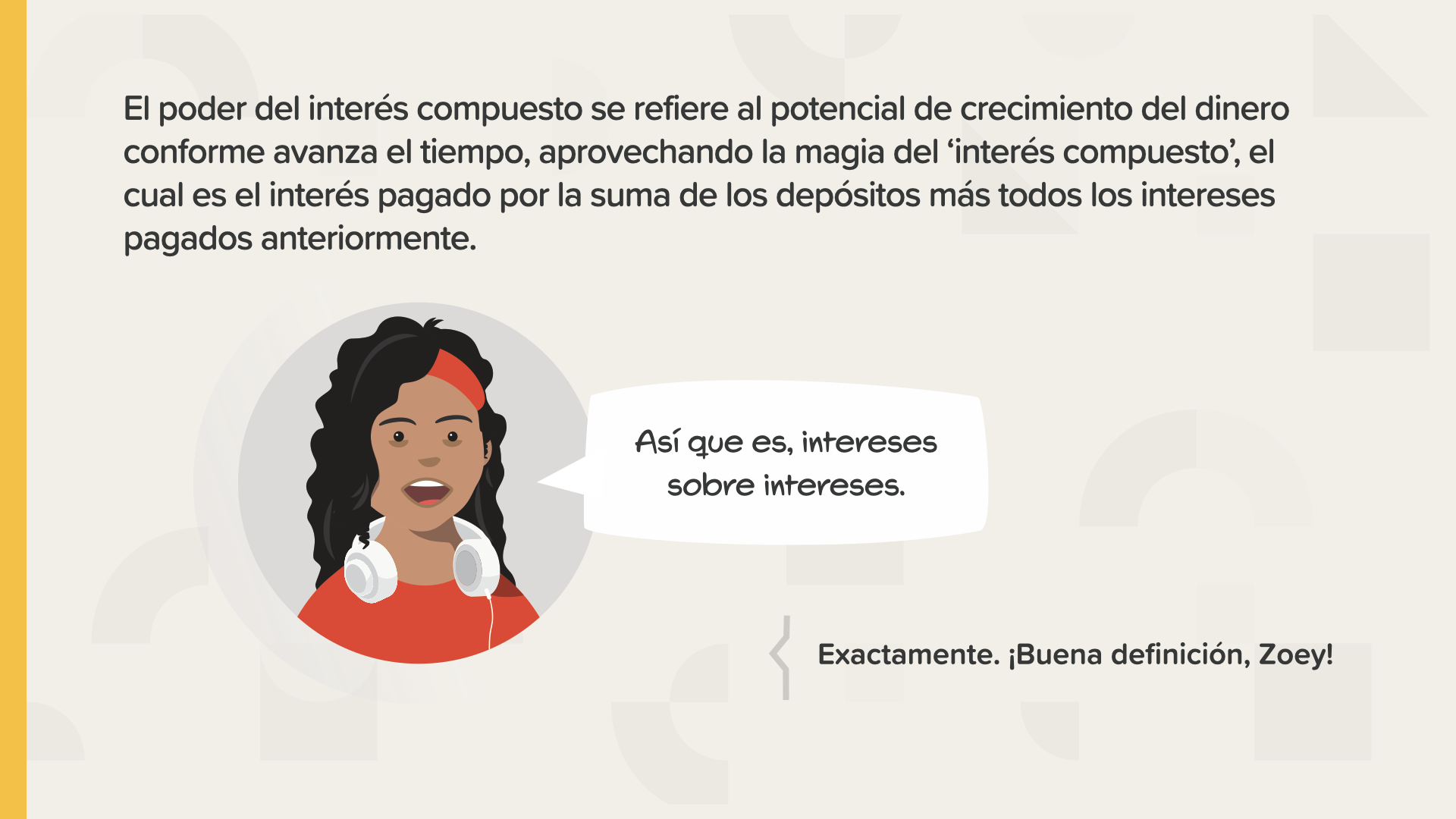

Dediquemos unos minuto a aprender sobre el poder del interés compuesto. Albert Einstein dijo que esta era la fuerza más poderosa jamás descubierta.

El interés compuesto es el interés que puede ganar interés, además del interés que puede ganar sus ahorros. O interés sobre interés como dice Zoey. El interés compuesto aprovecha el poder del crecimiento exponencial.

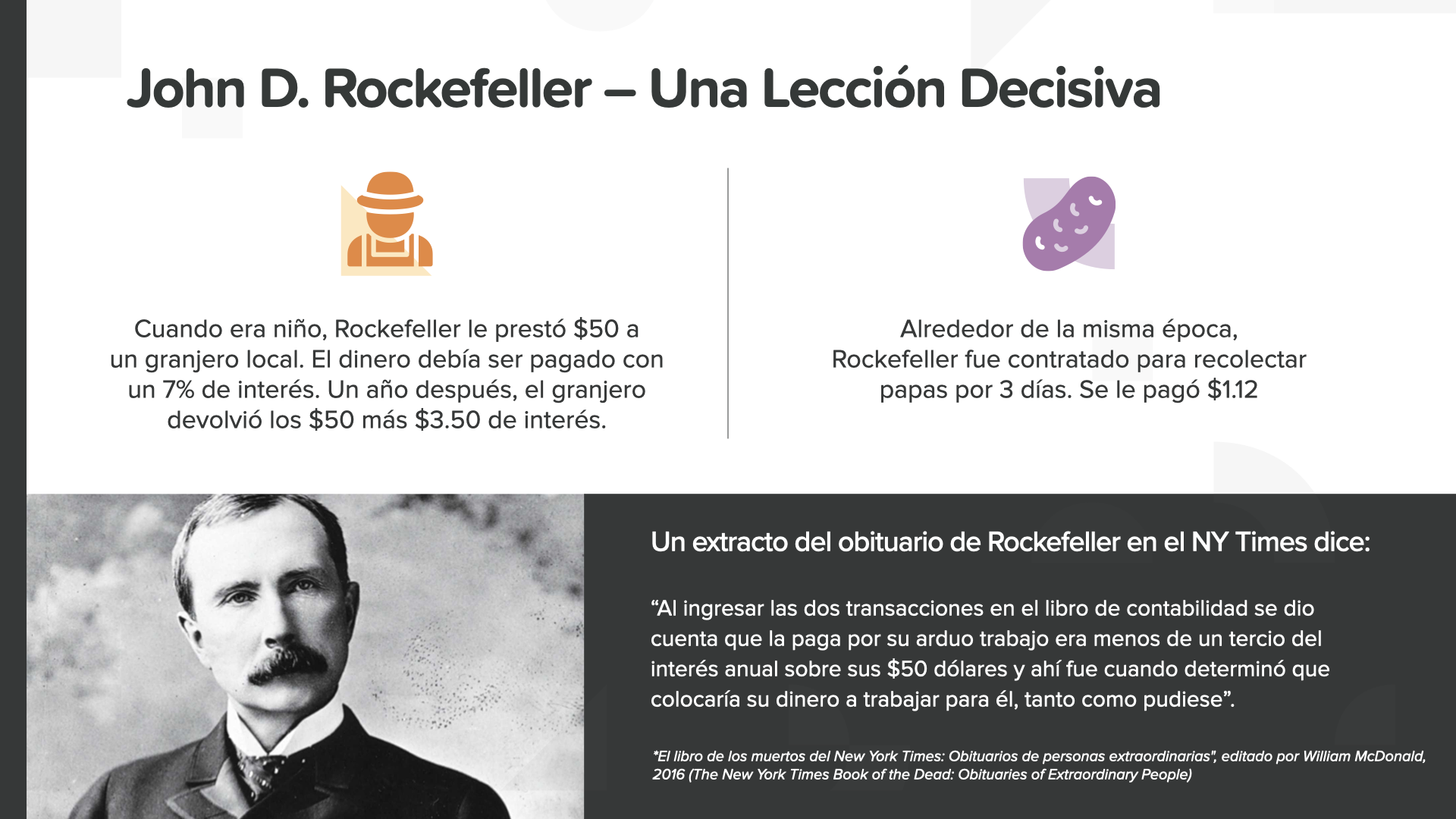

Esta asombrosa historia es sobre John D. Rockefeller, uno de los multimillonarios de Estados Unidos que se hizo uno por sí mismo. Le contaré la versionón corta. Rockefeller le prestó $50 a un grandjero al 7% cuando era un niño. Magkaroon ng $3.50 at interes además de recuperar la cantidad que prestó. Durante ese mismo tiempo, ganó $1.12 cavando papas durante 3 días. Ihambing ang $1.12 dólares na ganó por el trabajo agotador que realizo contra los $3.50 del dinero generado en intereses. Fue entonces cuando decidió hacer que su dinero trabajará más que él.

Esta es una lección para nunca olvidar. Usted decide... trabajar por su dinero limitado por el tiempo o que su dinero trabaje para usted las 24 oras del día sin límites y sin su esfuerzo.

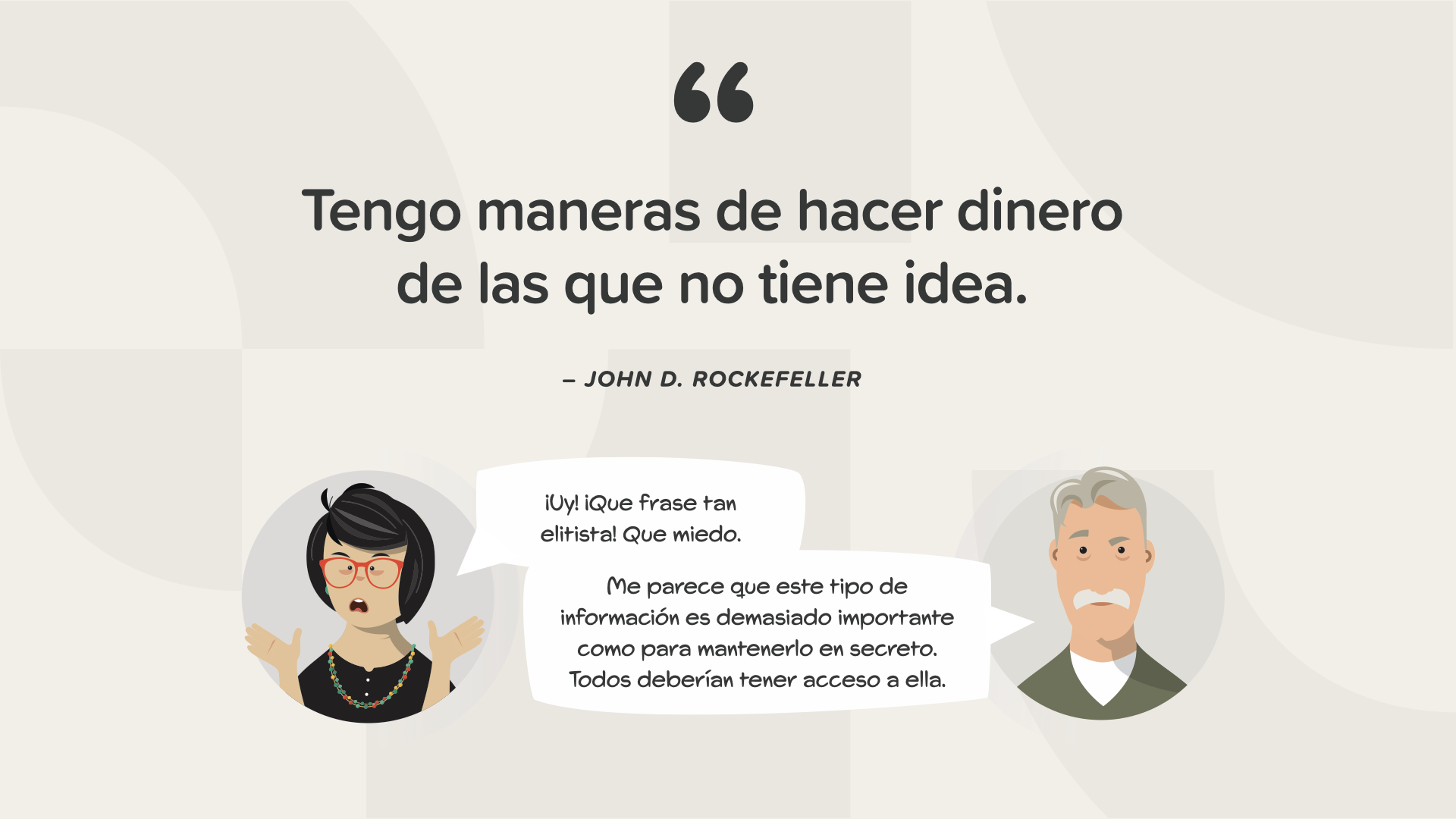

Rockefeller continuó diciendo que tenía formas de hacer dinero de las que la mayoría de la gente no tenía ni idea. Estamos a punto de dejarle saber sus secretos...

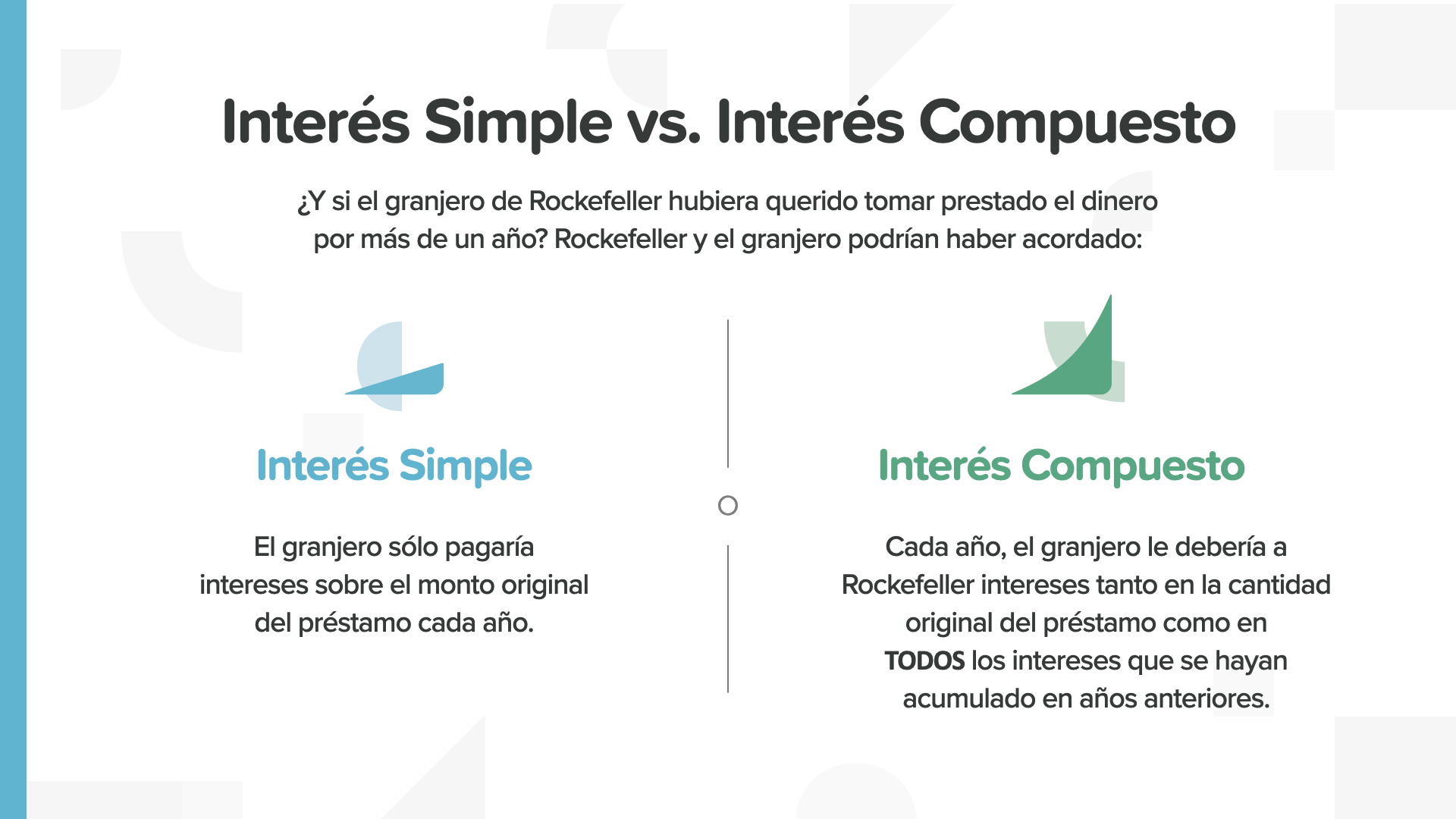

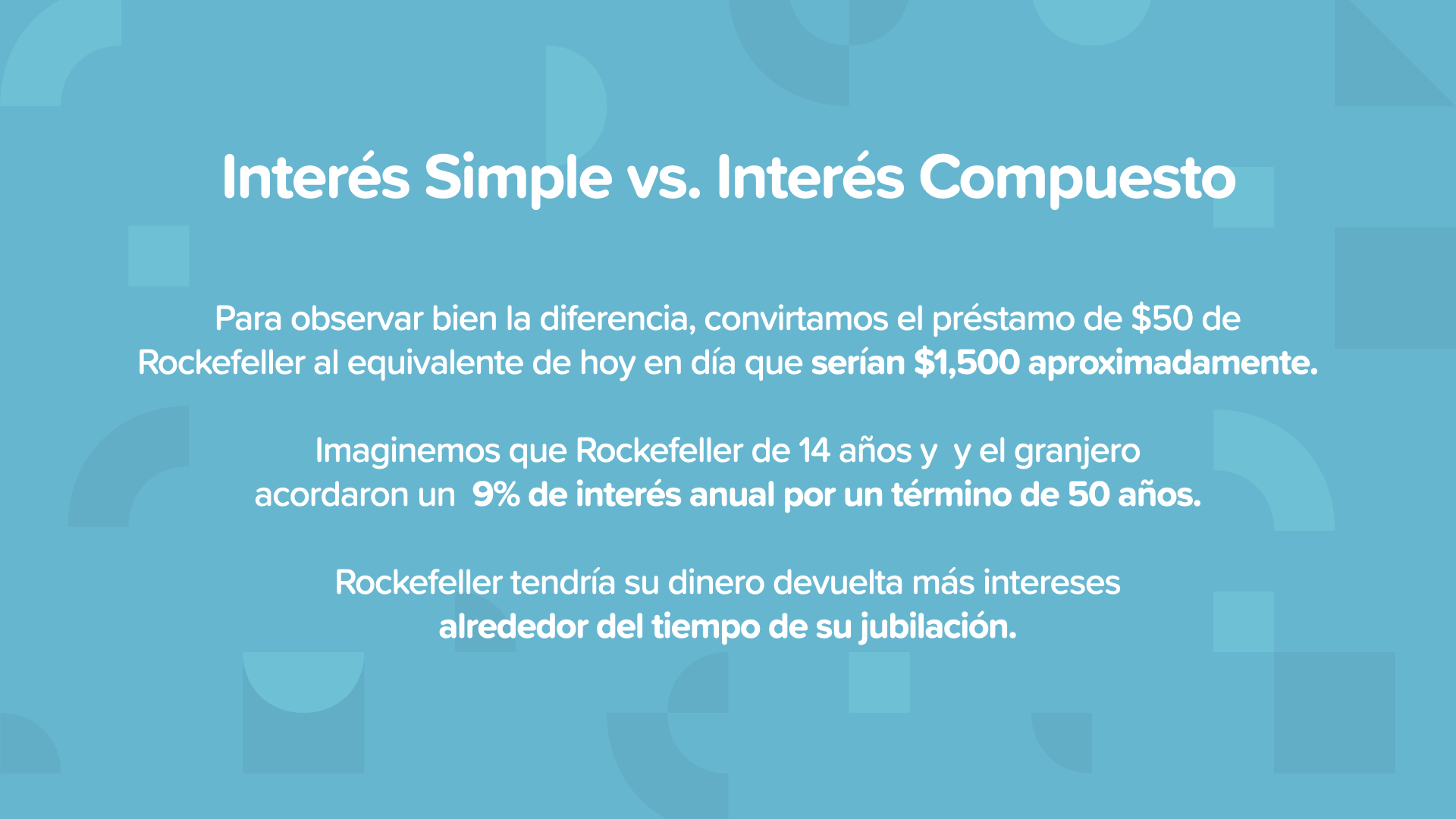

La diferencia entre el interés simple y el compuesto es bastante considerable. Mientras que un interés permanece igual, el otro crece.

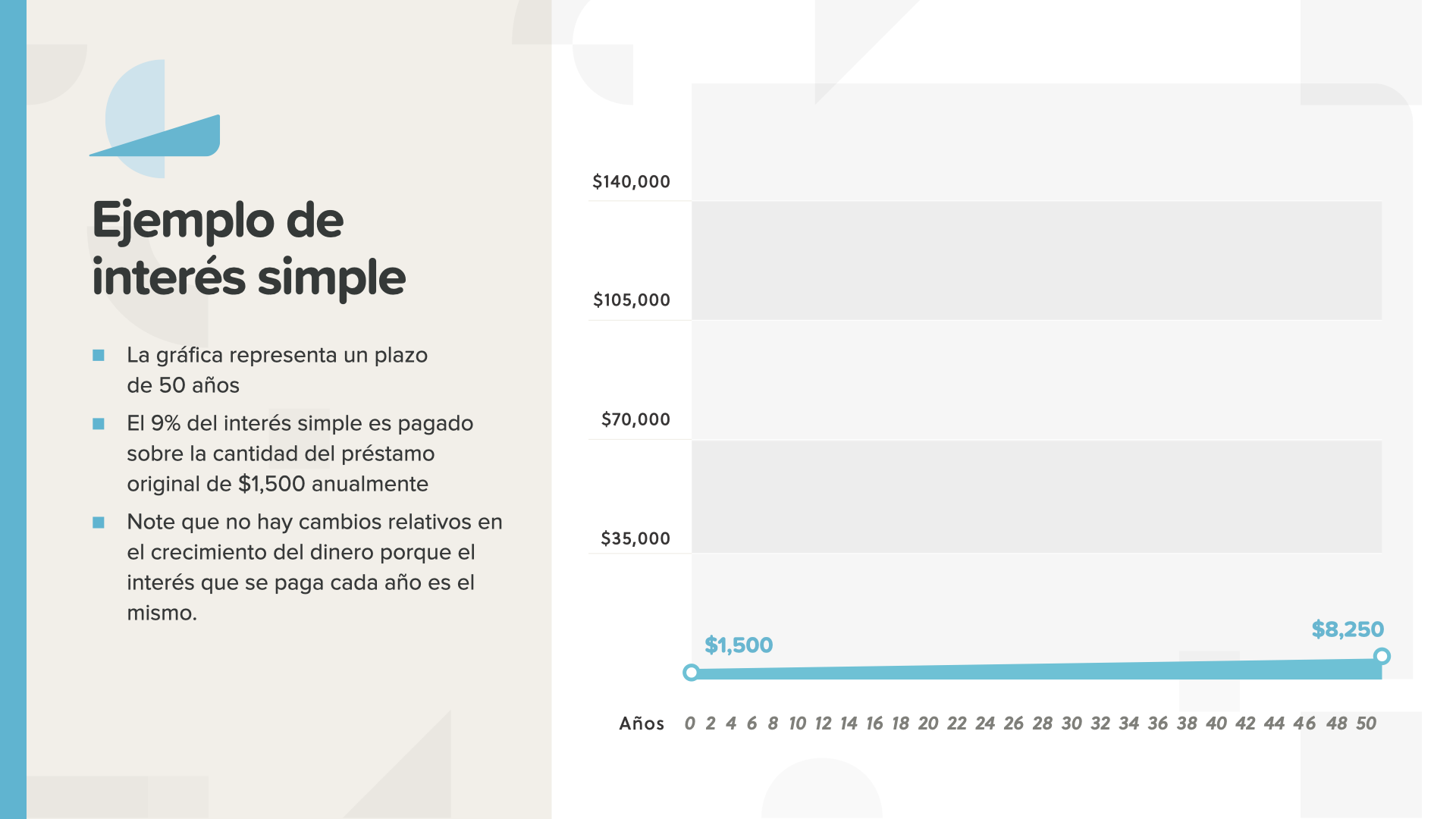

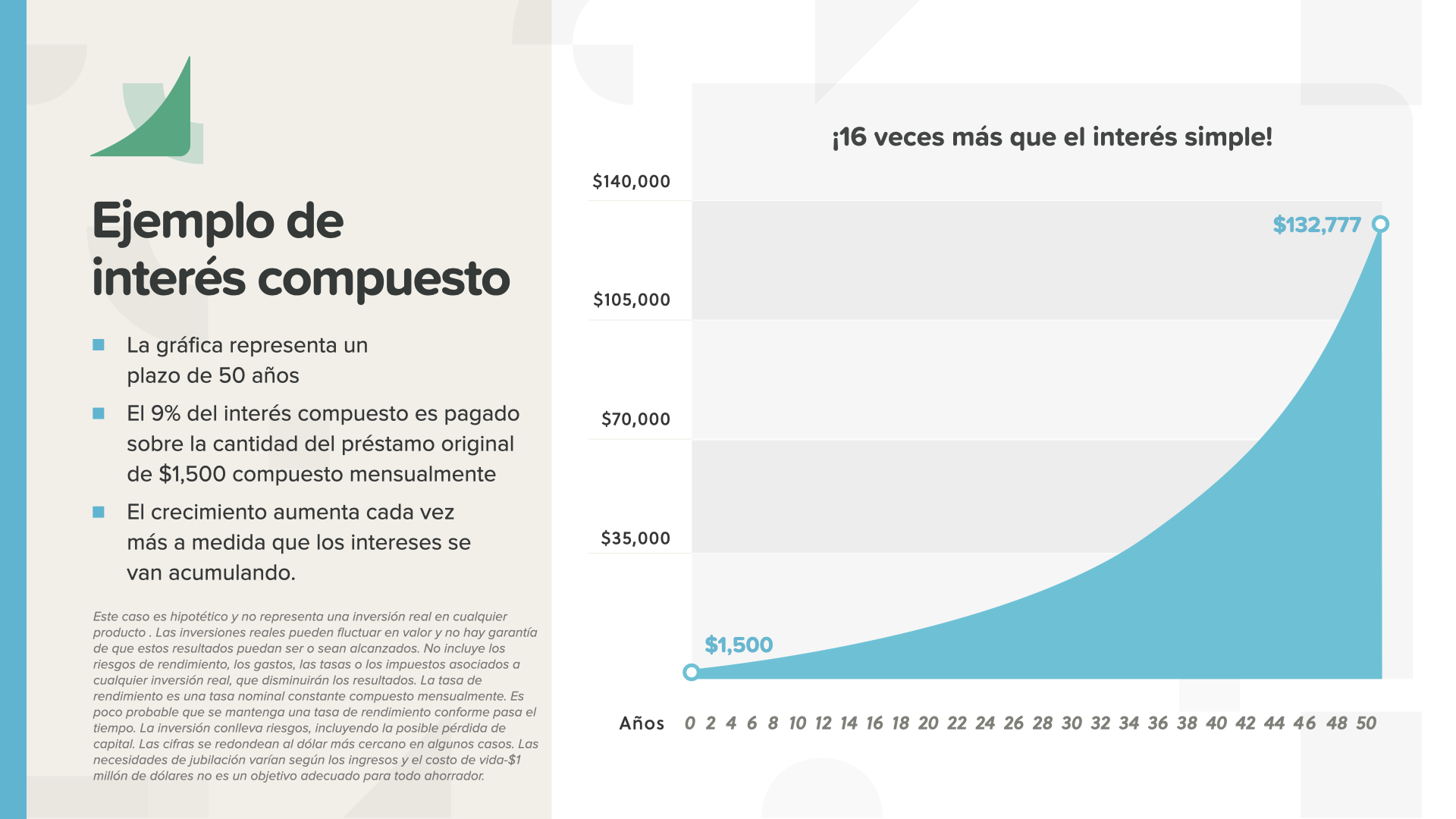

Para sa observar bien la diferencia, veremos 2 ejemplos diferentes de $1,500 creciendo al 9% de interés en 50 años.

Con un interés simple, los $1,500 crecen hasta $8,250. No es mucho para todo este tiempo.

Con el interés compuesto, na nagkakahalaga ng $1,500 na halaga sa $132,777 sa isang malaking halaga ng mga taon, 16 na beses na din. Obserbahan ang cómo la curva de la gráfica se hace más pronunciada en los últimos años a medida que el poder del interés compuesto realmente despega.

El Sr. Einstein también expreso: "El interés compuesto es el mayor descubrimiento matemático de todos los tiempos". Obviamente pensó muchas otras cosas más en su vida y puso el poder del interés compuesto justo ahí con E=MC2.

Aquí tenemos un ejemplo de cómo puede cambiar las reglas del juego el ahorrar mensualmente con el interés compuesto. El interés termina siendo mucho más que la cantidad ahorrada. El interés en este ejemplo es 13 veces más que lo ahorrado. Aquí ve el secreto de Rockefeller revelado: El interés que gana el interés crea una riqueza que sus ahorros por sí solos no pueden lograr.

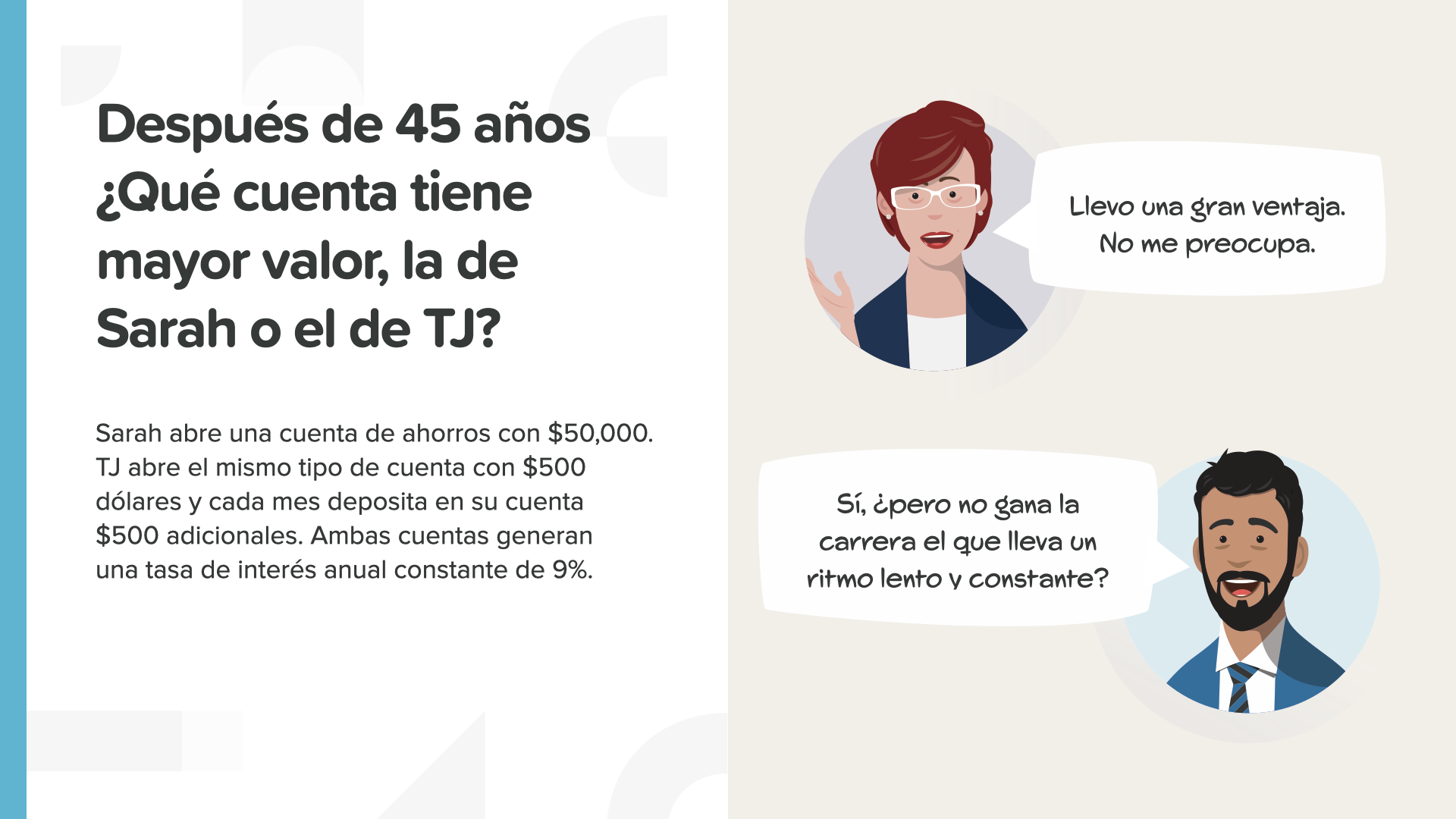

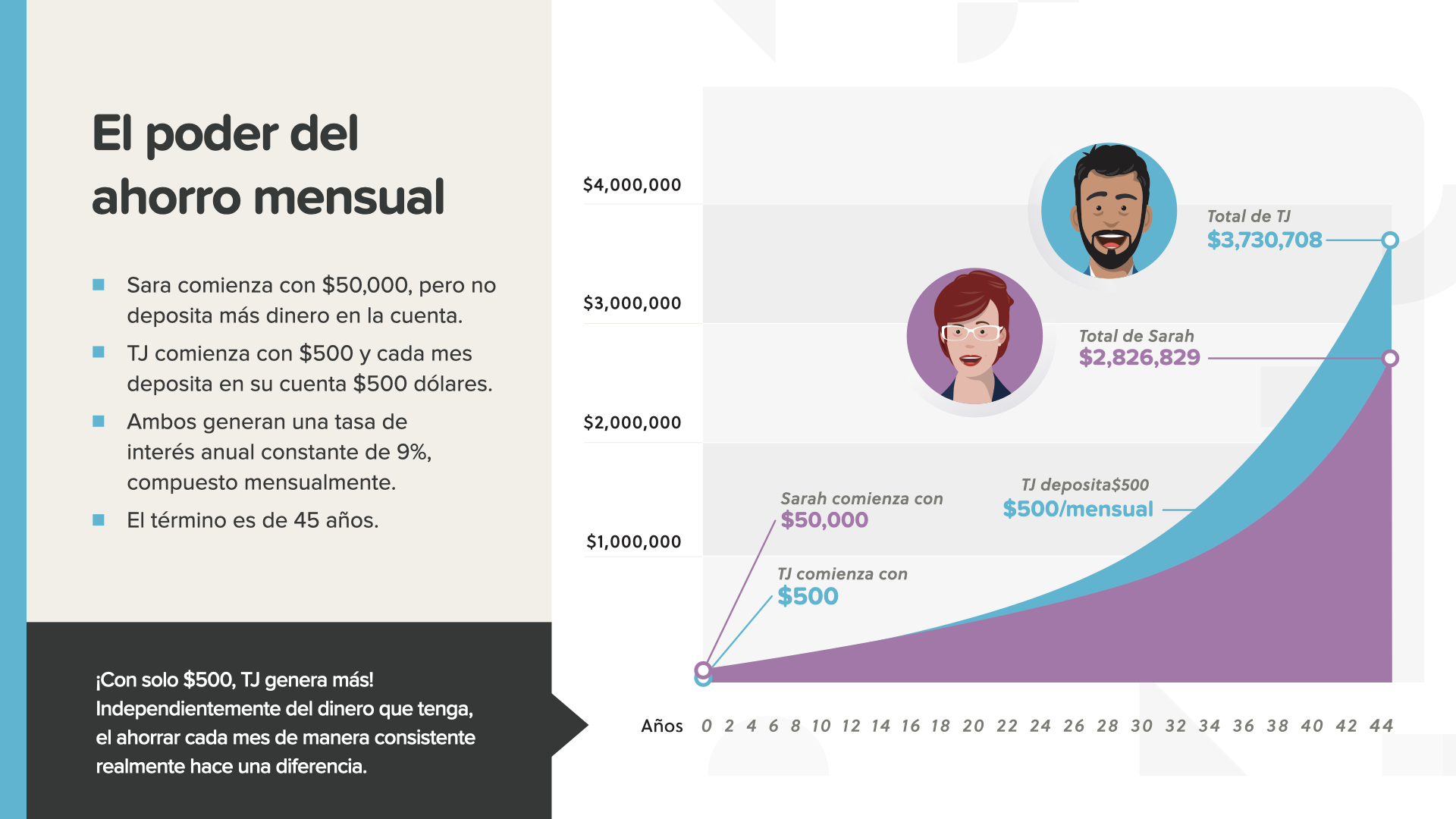

Ahora que comienza a comprender todo esto, puede tener one buena idea de si un solo depósito de $50,000 o si depósitos mensuales de $500 se convertiría en más dinero en 45 años. Ambas cuentas ganan un 9%. ¿Cuál cree que generará más?

$500 at superan ang suma única ng $50,000. Aunque TJ ahorró más con el tiempo, su cuenta sobrepaso la de Sarah después de sólo 17 años. La tortuga venció a la liebre – un ritmo lento y constante PUEDE ganar la carrera.

El rendimiento que reciba puede hacer una gran diferencia en el resultado de esta historia. Mire lo que quiero decir...

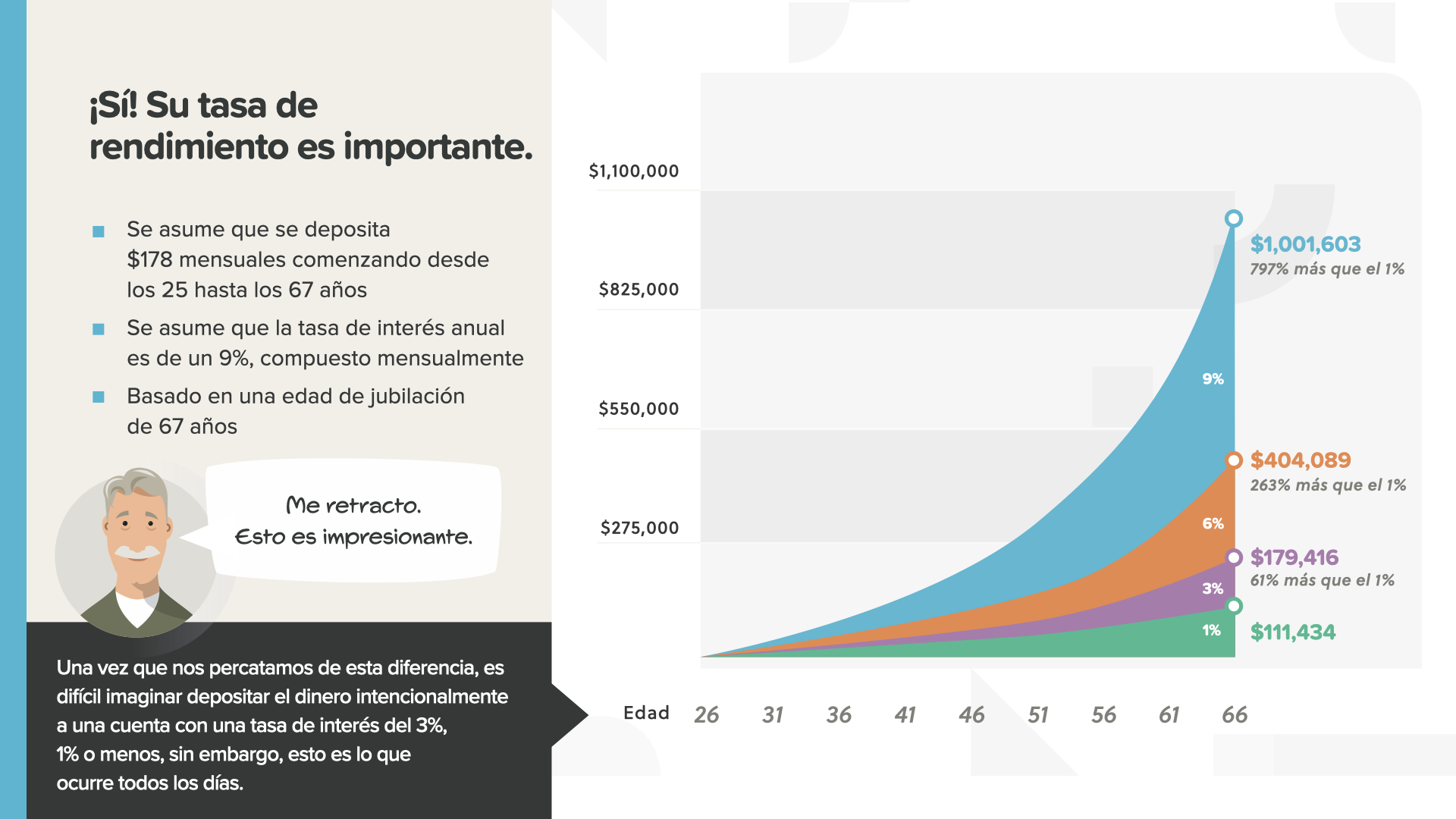

$178 ahorrados mensualmente entre los 25 y 67 años con diferentes rendimientos crearán resultados muy diferentes. La mayoría de la gente no entiende esto, lo que explica por qué eligen lugares inapropiados para ahorrar su dinero.

La cantidad mensual y el tiempo son los mismos. El único cambio es la tasa de rendimiento. Esto podría significar hasta un 797% más de dinero at un 9% contra un 1%, lo que es casi un diferencia de $900,000. Como puede ver, su tasa de rendimiento podría ser el factor determinante que cierre la brecha de sus ahorros para la jubilación o le deje en un déficit significativo.

Enfocarse sólo en la seguridad de su dinero at ignorar la tasa de rendimiento puede ser un error costoso. La gente rica quiere que su dinero trabaje para ellos tanto como ellos lo hicieron para obtenerlo.

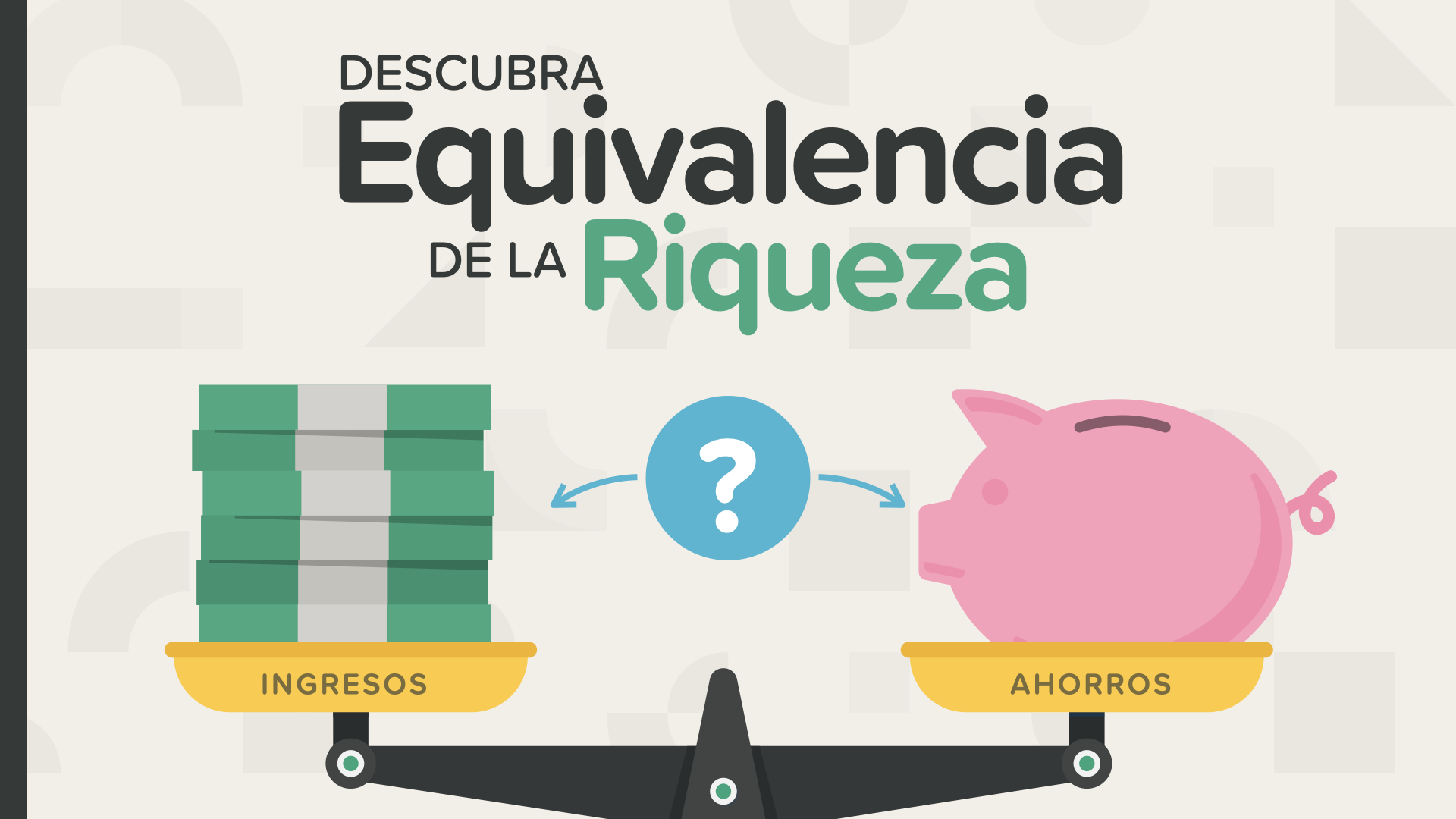

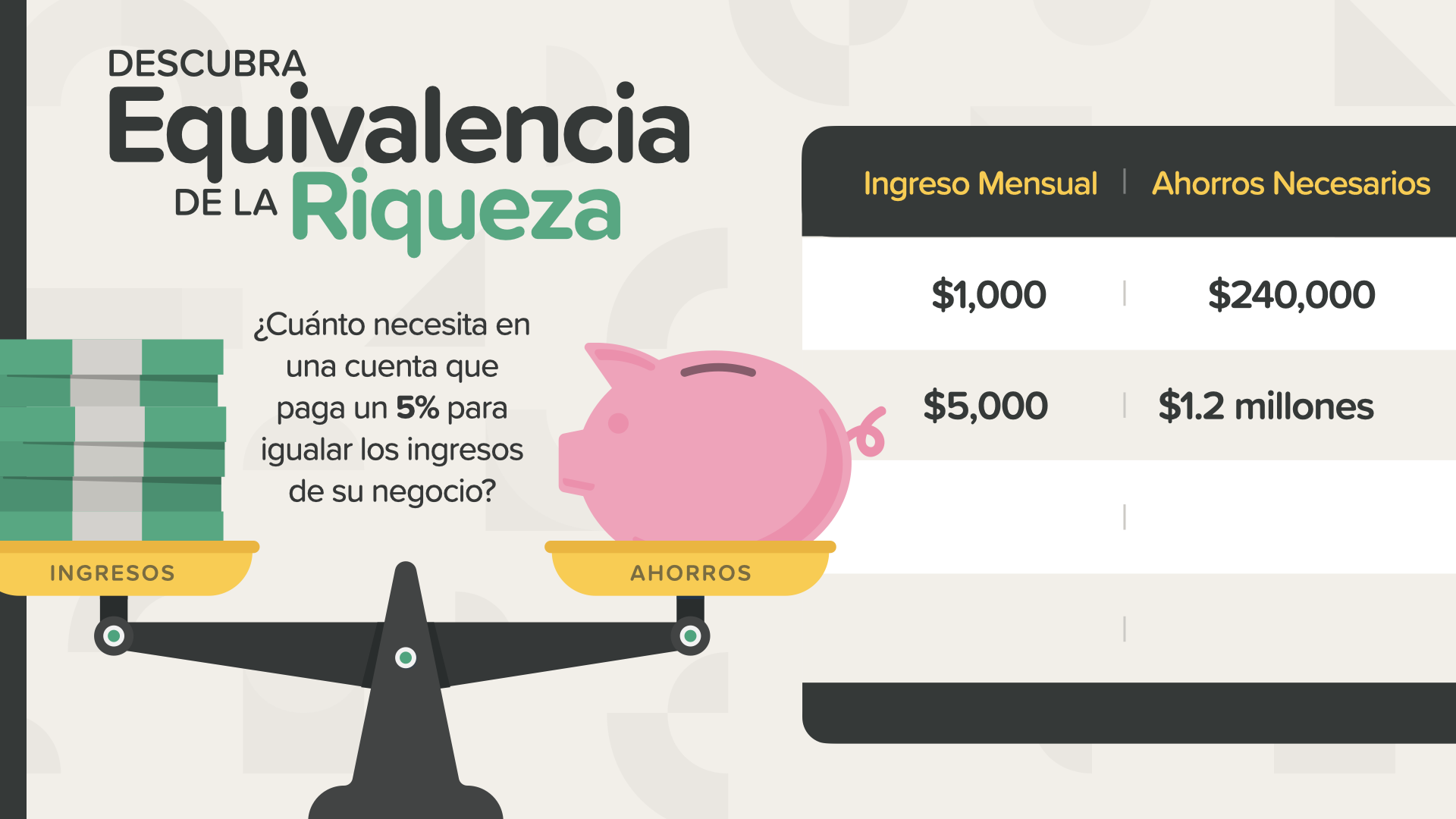

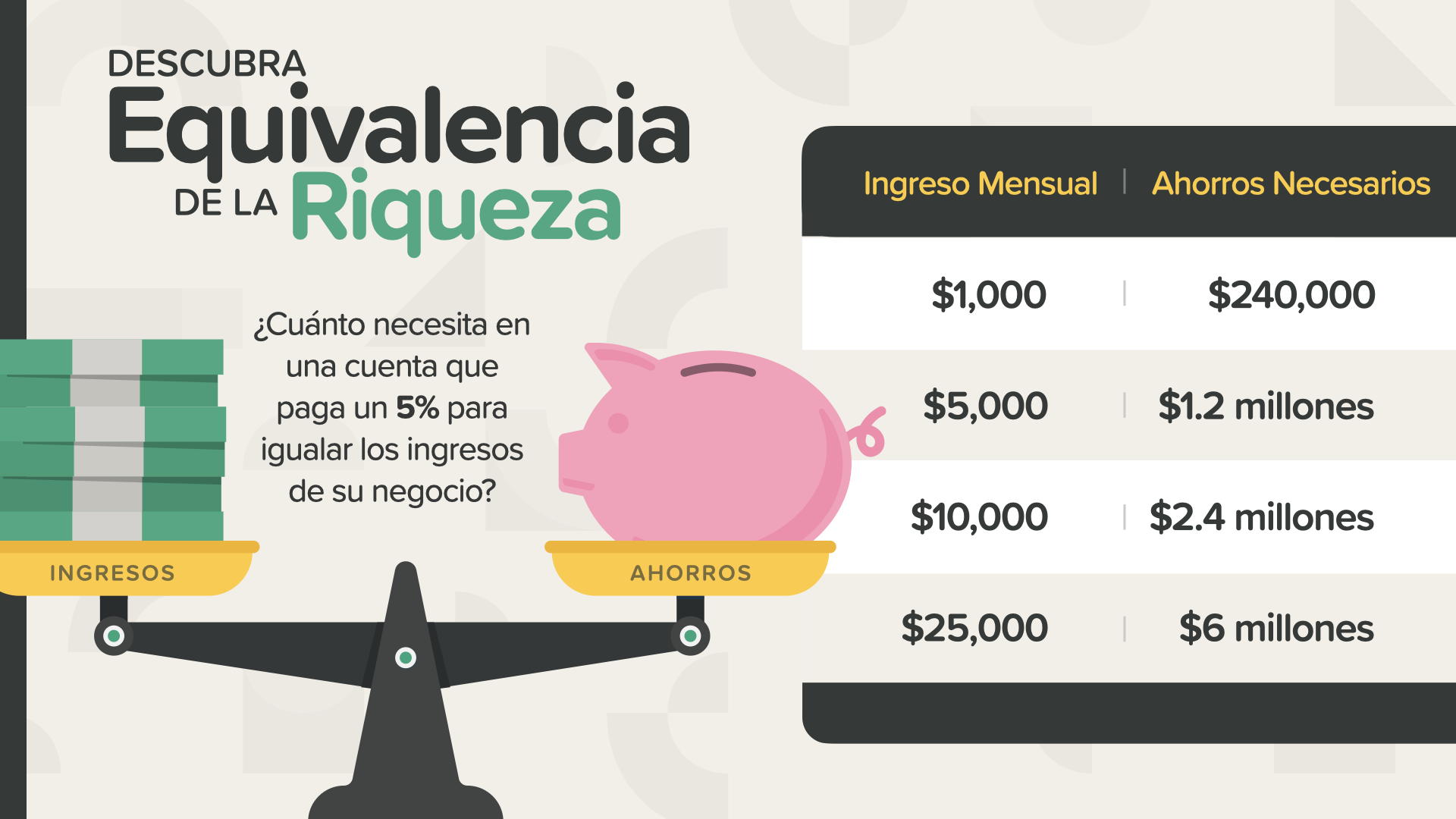

Antes de concluir, quiero darles una pieza final de la base. La realidad es que para los empleados que ganan un salario modesto o para aquellos que están más cerca de la jubilación, es possible que el tamaño de sus ahorros no coincida con los sueños que tiene para el futuro. Si no gana un sueldo lo suficientemente grande o si no le queda tiempo suficiente para que el poder de la capitalización lleve sus ahorros a donde los necesita, ¿no tiene suerte? O, ¿hay otra forma de crear la riqueza que necesita para el estilo de vida que desea? … Ang sagot ay, ¡HAY UN CAMINO! Es el poder de ser propietario de una empresa, también conocido como espíritu empresarial. Si su objetivo de jubilación es disfrutar de un estilo de vida independiente, ¿cuál es más realista? ¿Ahorrar millones y vivir de los intereses, O, iniciar un negocio y vivir de sus ingresos? Este concepto se llama "Equivalencia de riqueza". Comparemos las dos estrategias y luego usted decida cuál es más realista para USTED ...

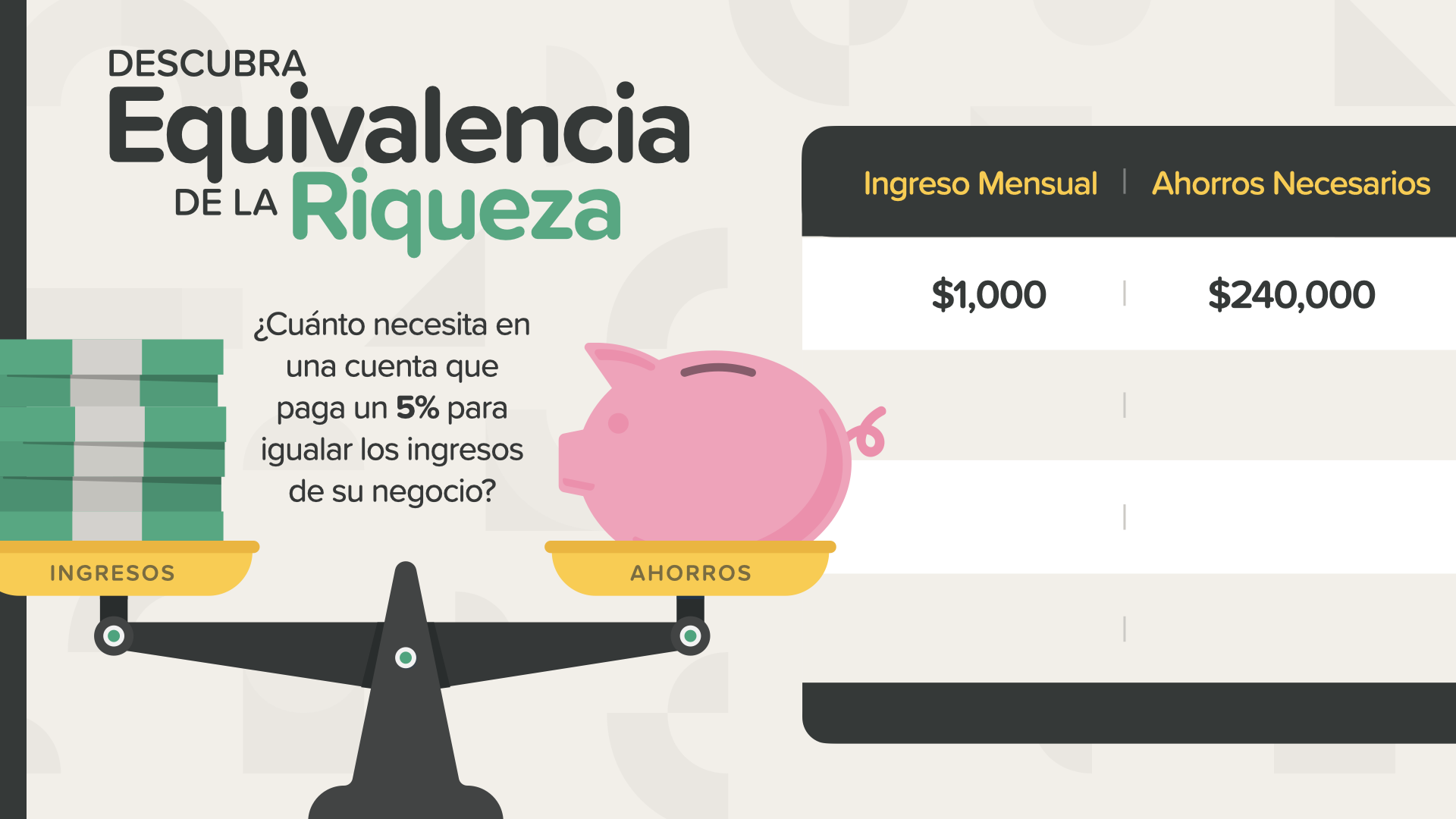

Así es como funciona la Equivalencia de riqueza ... ¿Cuánto tendría que colocar en una cuenta que genera un rendimiento taunal del 5% para igualar el poder de ganancia de ser propietario de una empresa?

Kung ikaw ay nag-iisa ng $1,000 sa bawat isa sa mga negocio, ito ay katumbas ng isang tener na $240,000 sa isang halaga ng 5%. Por supuesto, ¿dónde puedes encontrar el 5% en estos días? Walang en la cuenta bancaria promedio. Esos promedian 0.09%, ni siquiera 1%. En una cuenta bancaria promedio, necesitaría $ 1.3 millones para sa pagarle lo mismo que recibe hoy una empresa que le paga $ 1,000 por mes.

¿Qué pasa si aumenta los ingresos de su negocio hasta $5,000 por mes? Debería tener $ 1.2 millones at isang cuenta que devenga un interés del 5% para igualar los ingresos mensuales de su negocio. ¿Ves cómo cambia las matemáticas? Es por eso que no puede convertirse en un empresario exitoso a largo plazo sin un conocimiento básico de dinero, como le mostramos ahora.

A medida que su negocio continúa creciendo, se vuelve aún más obvio que la mayoría de las personas nunca podrían ahorrar lo suficiente como para acercarse al poder de generar ingresos de construir un negocio. Ito ay el principio en el que quiero que se concentre cuando considere explorar el future conmigo como educador de HowMoneyWorks. Además de enseñar a las personas cómo funciona el dinero, enseñamos a las personas cómo funciona el espíritu empresarial para que realmente puedan aplicar este conocimiento a la construcción de un negocio que gane mucho más de lo que podrían generar su. El conocimiento es poder, especialmente cuando se trata de dinero e ingresos. ¿Qué es más probable que suceda primero? Magkaroon ng haciendo lo que hace hoy y gana lo suficiente durante el tiempo suficiente para sa ahorrar de $ 240 000 at $ 1,3 millones. O aprende un nuevo negocio que le ayuda a generar un ingreso mensual de $1,000. Ese es uno de los mejores ejemplos que he visto de cómo funciona realmente el dinero.

Centrarse únicamente en la seguridad at ignorar la tasa de rendimiento puede ser un error costoso. La gente rica quiere que su dinero trabaje para ellos tan duro como ellos lo hicieron.

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Ito ay isang empresa enorme que requerirá un ejército de miles de educadores de HowMoneyWorks. Buscamos personas que nos ayuden a impartir estas classes. Ahí es donde usted o alguien que conoce puede entrar.

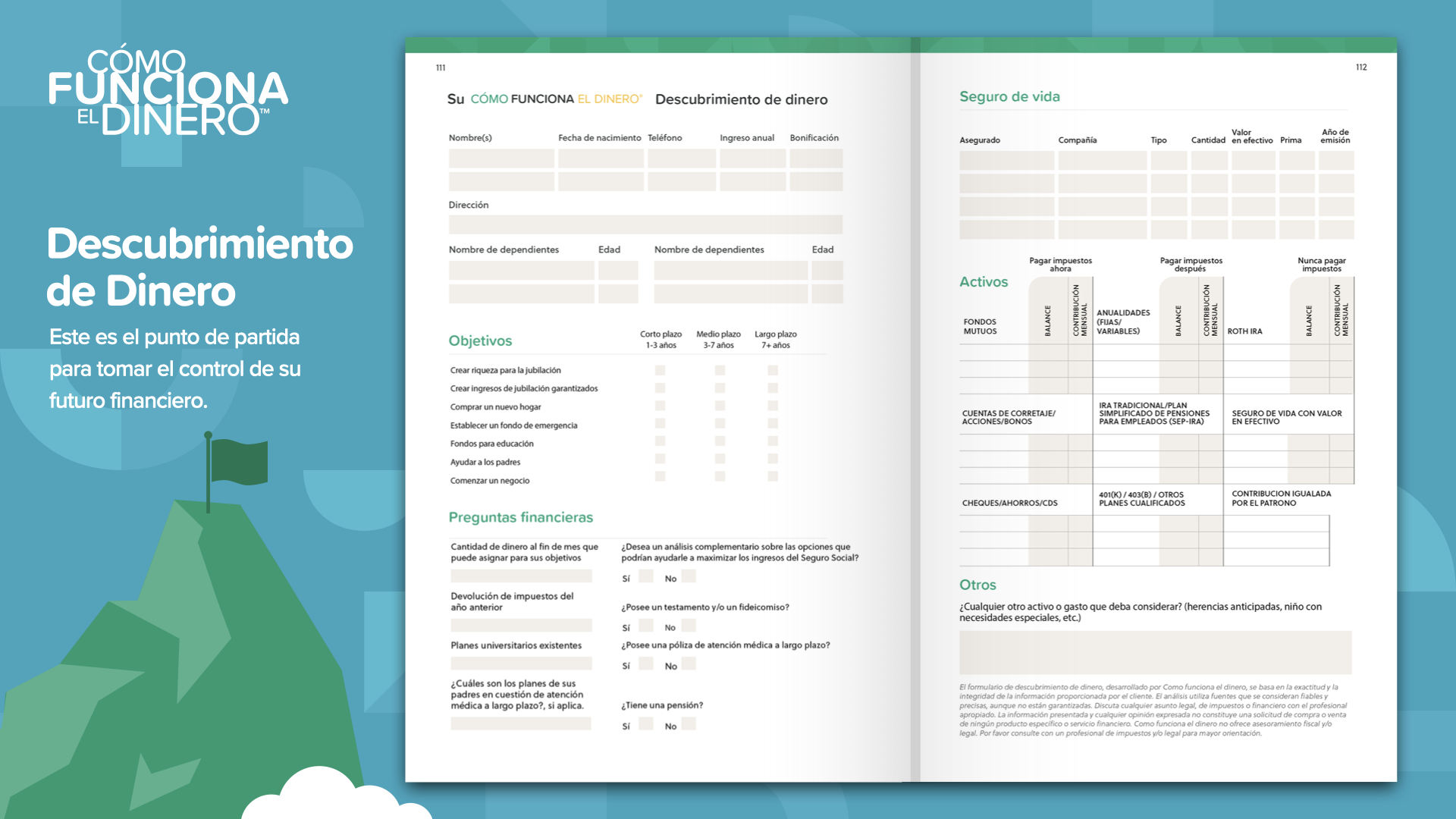

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Bilang como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo at ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Luego, nuestro equipo pasa unos días calculando números, buscando en la industria financiera los mejores productos y servicios para satisfacer sus necesidades at identificando los que mejor se adaptan a su situación actual y sus metas futuras. Finalmente, tenemos una pantalla compartida y lo guiamos a través de los pasos que le recomendamos que siga para lograr sus objetivos. Walang pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.