pamagat

Reproducir video.

Nuestra clase de hoy / esta noche es el SEGUNDO de los 5 ELEMENTOS, titulado "CONCEPTOS". Una vez que complete TODOS LOS 5 ELEMENTOS, será eligible para un certificado de finalización, firmado por los autores del libro y por mí.

Los "CONCEPTOS" son principios rectores fundamentales que han permitido a millones de personas crear estabilidad financiera y riqueza. Demuestran que al conocer los componentes básicos de cómo funciona el dinero, puede empoderarse para una vida y un futuro mejores. Una de las conclusiones clave en las que quiero que se centren con estos conceptos es que esperar es el enemigo de la riqueza. Cuando se trata de hacer crecer su dinero, cada día cuenta.

En las 5 partes de este curso ELEMENTS, lo guiaremos a través de los 7 hitos económicos. Es su plan de acción paso a paso diseñado para ayudarlo a trazar el rumbo desde donde se encuentra hoy hasta la seguridad at independencia financieras. La buena noticia es que nadie está demasiado adelantado ni demasiado atrasado para beneficiarse de estos hitos.

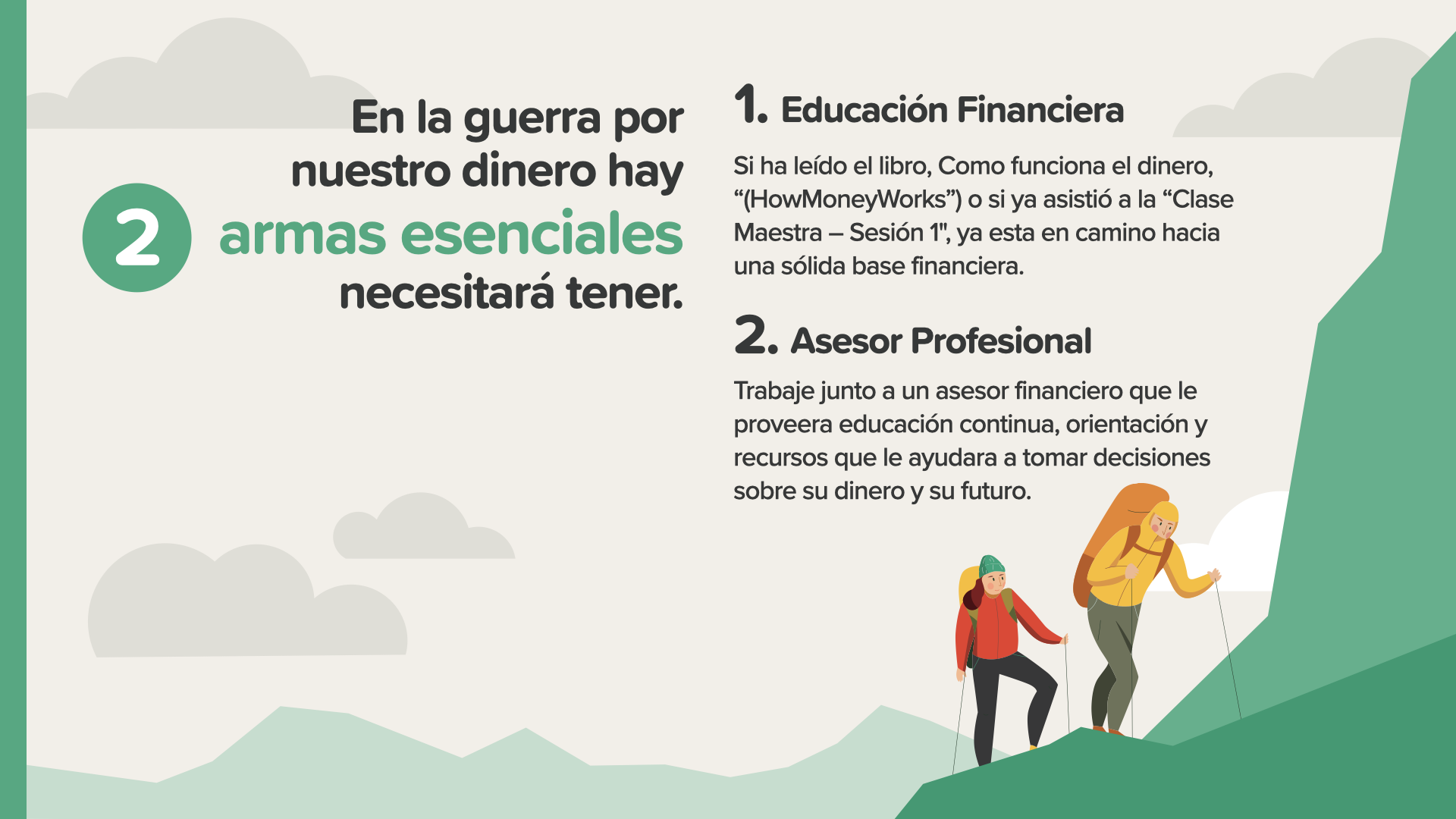

El primer hito al comenzar la clase de hoy es uno que ya está en camino de completar. Ha comenzado el Hito n.° 1: Educación financiera con la primera parte de este curso: ELEMENTS-Fundamento. Estás cada vez más preparado financieramente con cada página. Además, un profesional financiero es la mejor persona a quien acudir si tiene preguntas sobre detalles. Podemos discutir esto con usted si no tiene uno o necesita ayuda para elegir uno. Aquí hay otra forma de decirlo...

En la guerra por su dinero, hay dos armas esenciales que necesitará para poder ganar. Sabemos que el mejor punto de partida para todos es combinar una educación financiera con un asesor financiero. Tome esta educación seriamente. No la obtuvo de la escuela, de sus padres o de sus amigos. Trate sus finanzas con el nivel de dedicación que pone en su salud. Busque en Google, haga preguntas... pero luego recurra a alguien en quien confíe que se dedique a las finanzas.

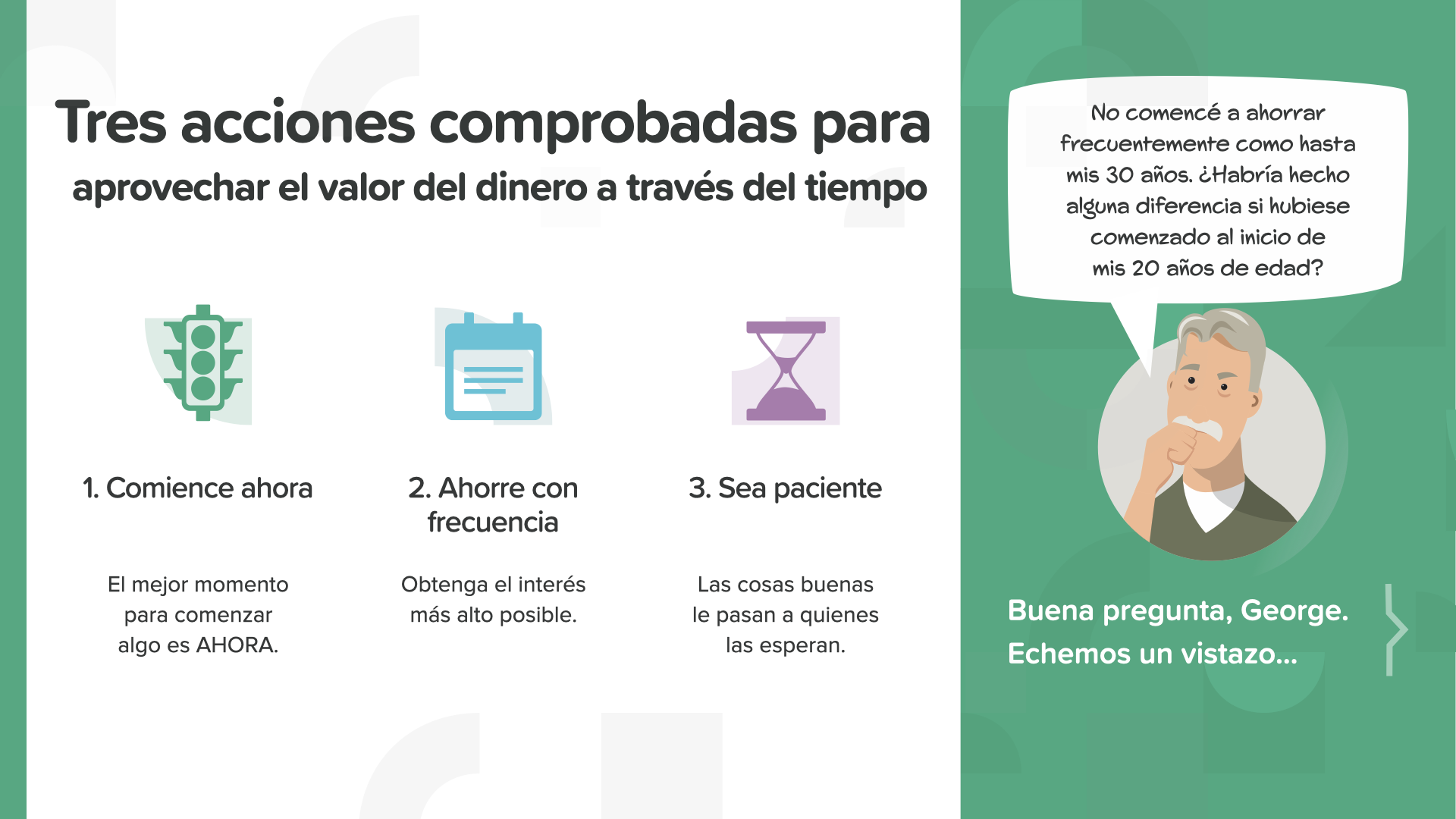

Durante la clase de hoy, cubriremos estos tres conceptos. Cada uno es esencial para la puesta en marcha requerida para comenzar a tomar decisiones financieras con confianza y comenzar a tomar medidas para encaminarse con su dinero.

Todos hemos sido culpables de malgastar el tiempo. Es especialmente costoso cuando pierde el valor del dinero durante ese tiempo. Nunca recuperas el tiempo ... o el dinero perdido.

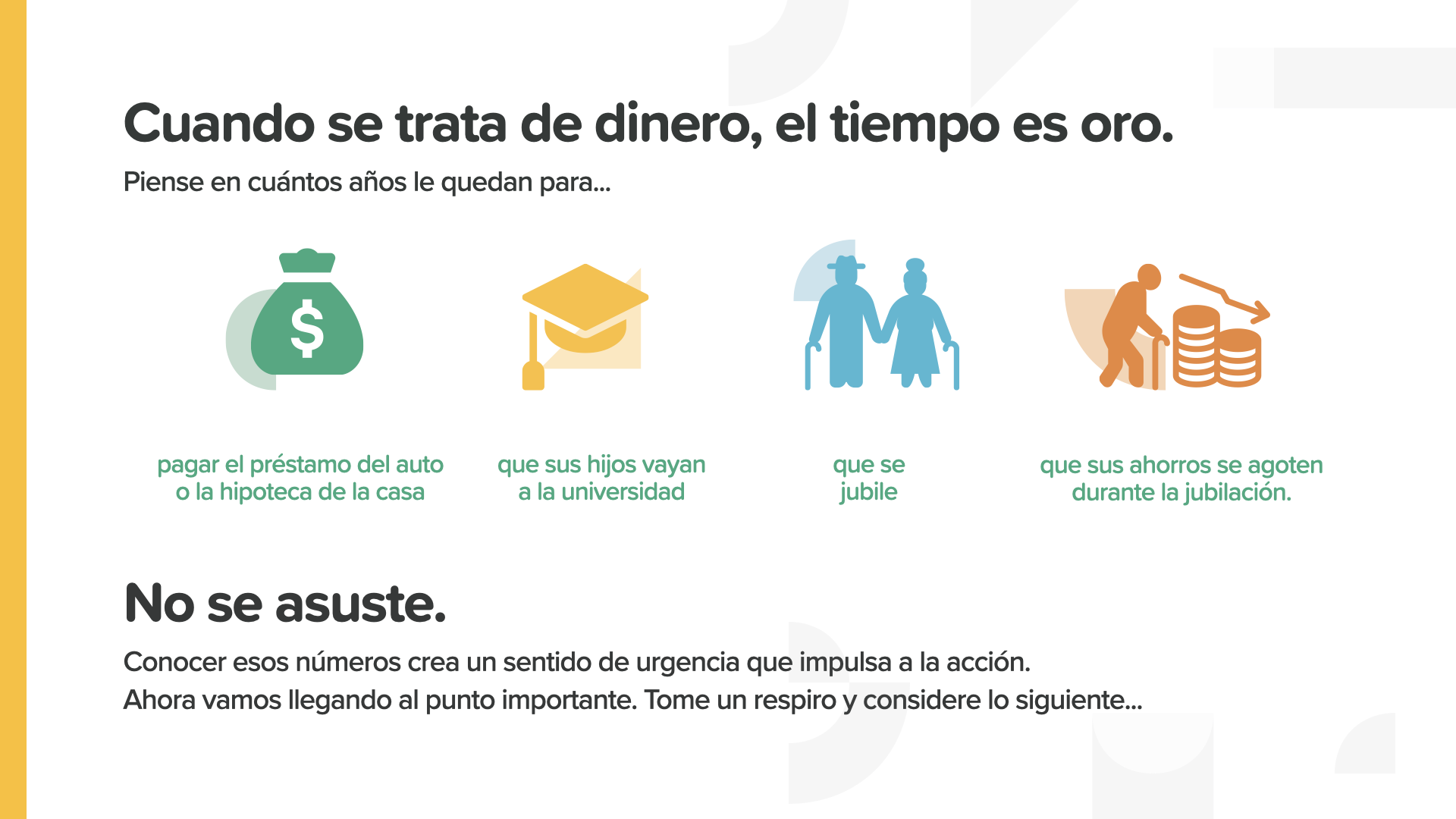

El tiempo es uno de los lujos más valiosos. ¿Cuánto tiempo tiene para pagar su auto o casa? ¿O para enviar a sus hijos a la universidad? ¿O para jubilarse? ¿O posiblemente para quedarse sin dinero antes de morir? Necesita saber sus números. ¿Por qué? Porque nos obliga a valorar el tiempo que tenemos.

Hay tres maneras de aprovechar el valor temporal del dinero. Comience desde ahora, ahorre regularmente y tenga paciencia.

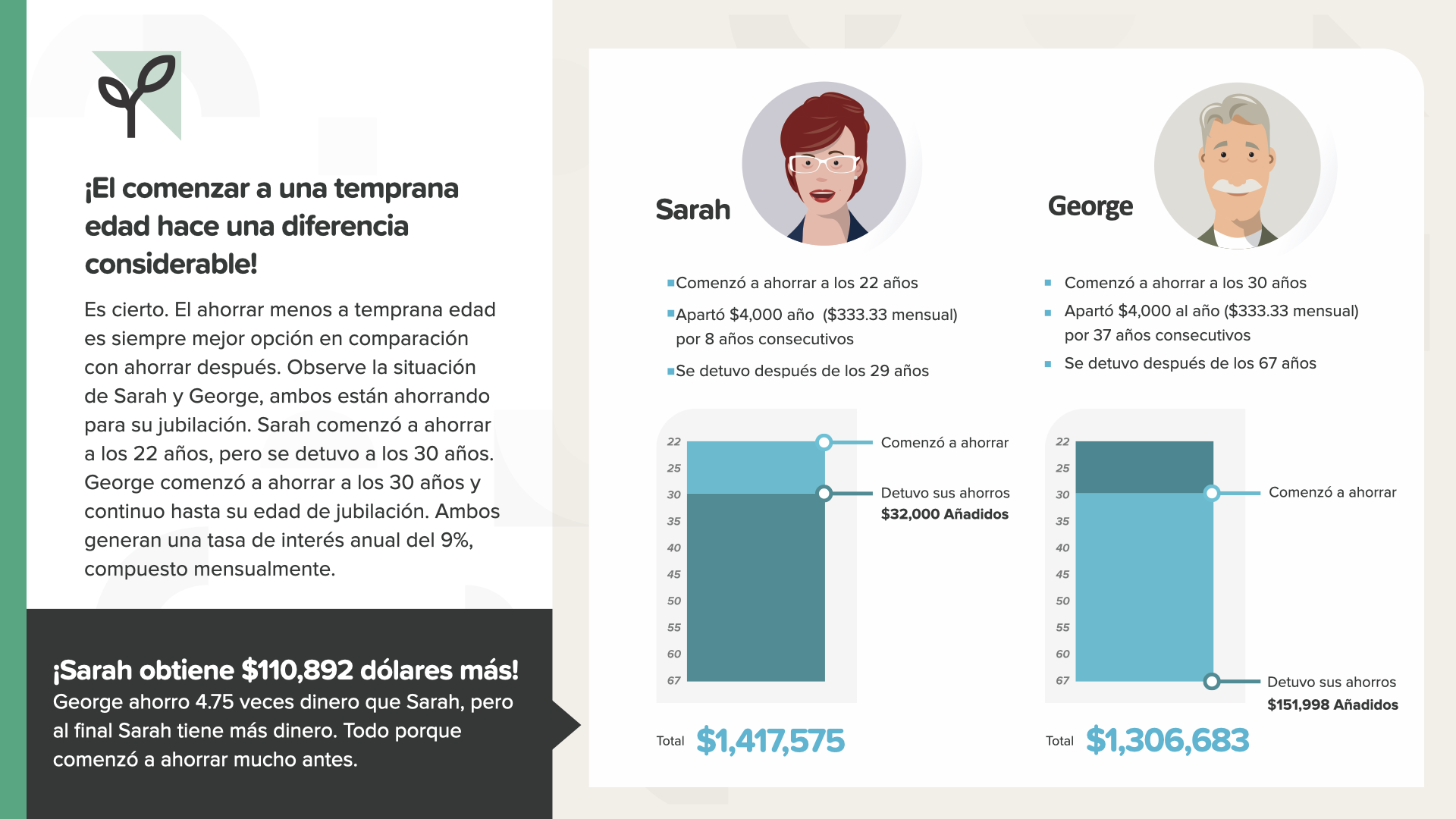

Comenzar a ahorrar antes es siempre una buena idea. May isang diferencia significativa. Sa kasong ito, 22 hanggang 30 taon ang pinakamalaki sa 30 hanggang 67 taon. $110,892 mejor después de ahorrar 4.75 veces menos dinero.

Este principio de sentido común es frecuentemente ignorado. Cuanto más tiempo espere, más tendrá que ahorrar para llegar a su objetivo. Walang espere.

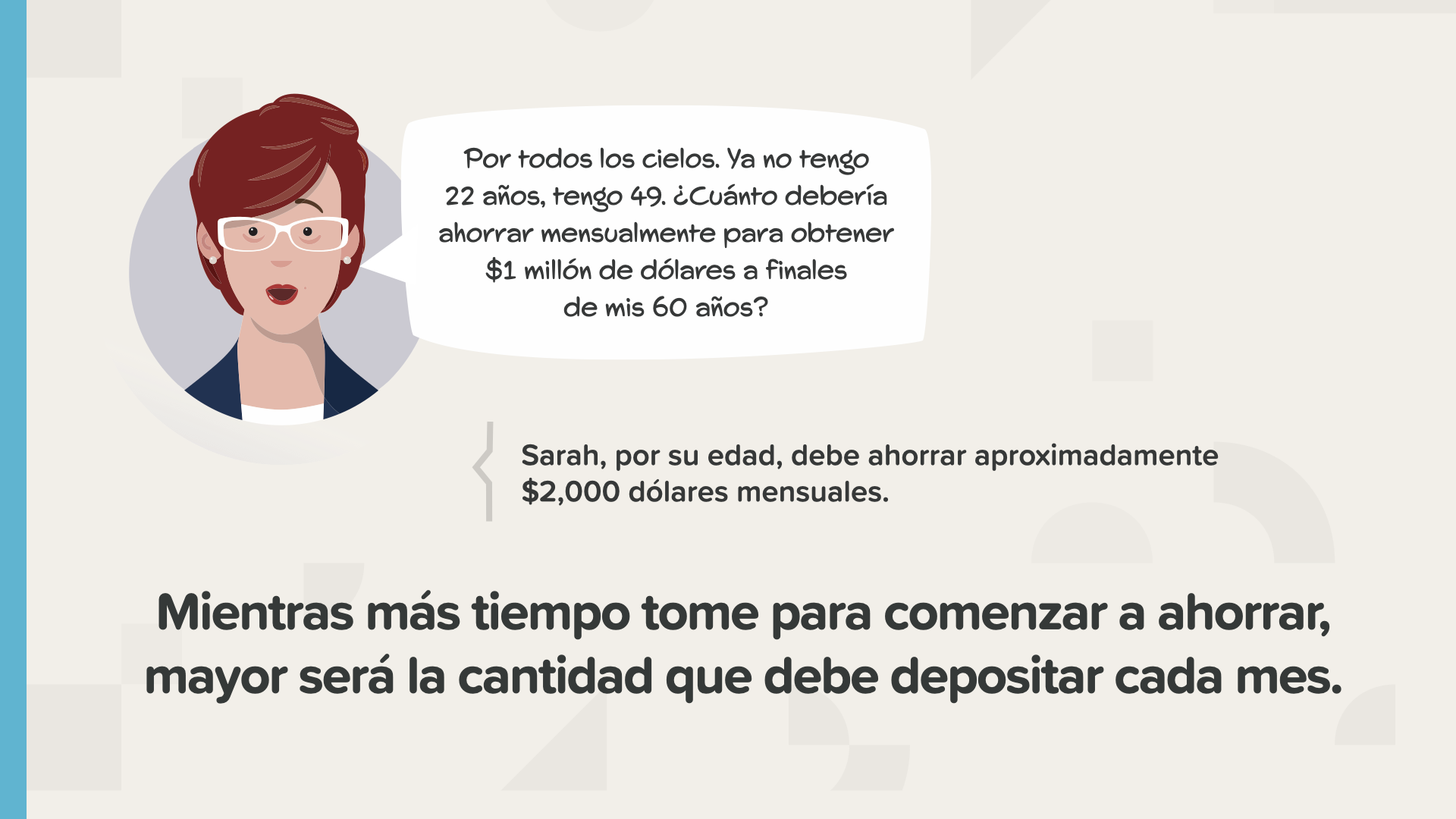

Aquí hay una grafica que desglosa cuanto debe ahorrar por edad. Por cada millón que usted quiera en la jubilación, podrá observar la cantidad mensual que necesita ahorrar para conseguirlo. A los 30 años, necesita ahorrar $282 mensual para tener $1 millón at momento de jubilación. Pero si espera hasta los 40 años, necesitará ahorrar $731 mensual. En algún momento, superará su capacidad de ahorrar la cantidad mensual requerida. No debe permitir que esto ocurra. En ese momento, tendrá dos opciones: restringir sus sueños o encontrar una manera de ganar más dinero.

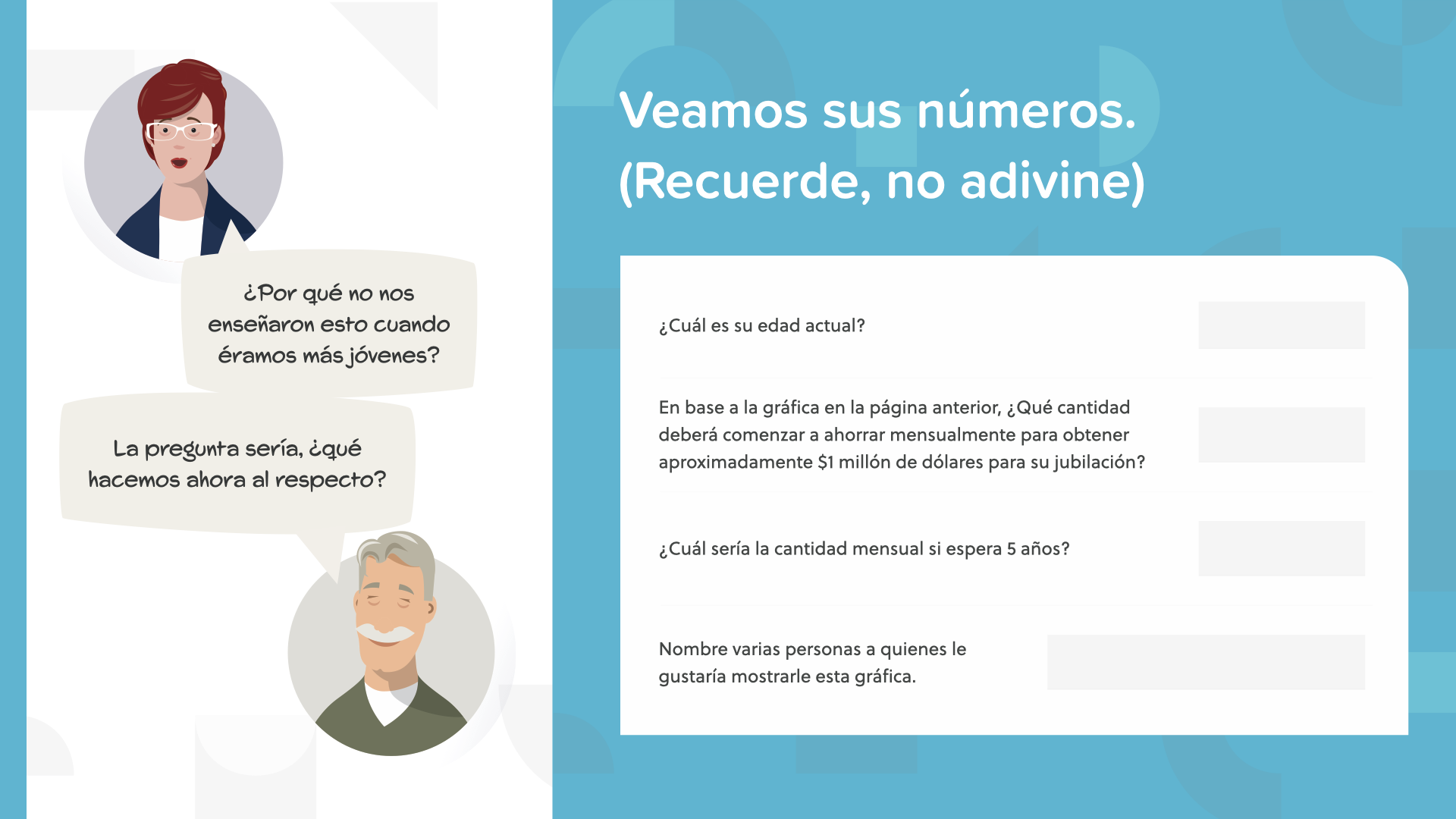

Este puede ser un buen momento para que usted comience a aplicar estos principios y ver que le espera. Anote su edad y cuánto necesita ahorrar de acuerdo con la Slide anterior. ¿Qué pasa si espera 5 años? ¿Cuán rápido ha pasado los últimos 5 años? Todo el mundo necesita saber esta información ahora porque el tiempo se está agotando.

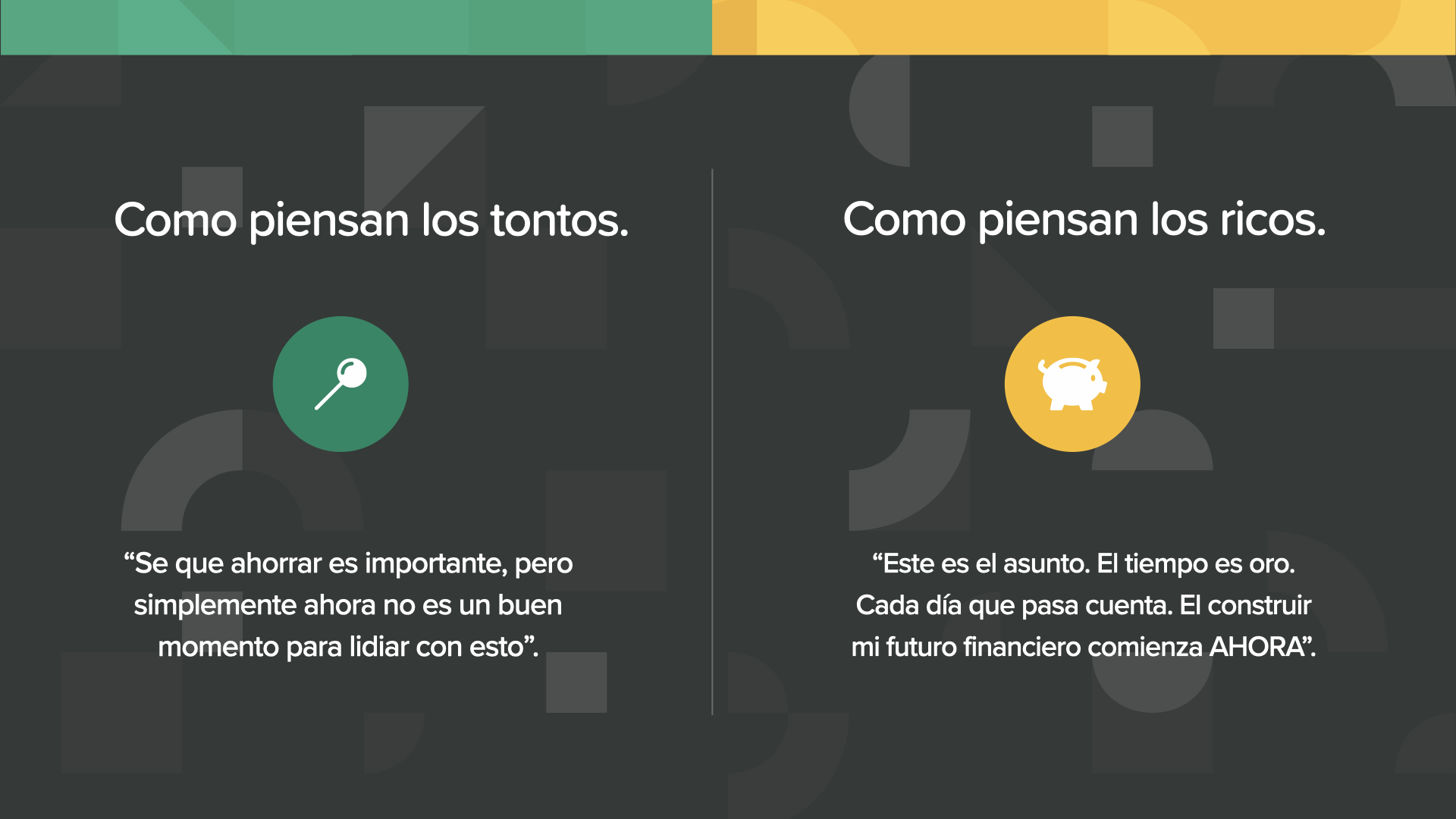

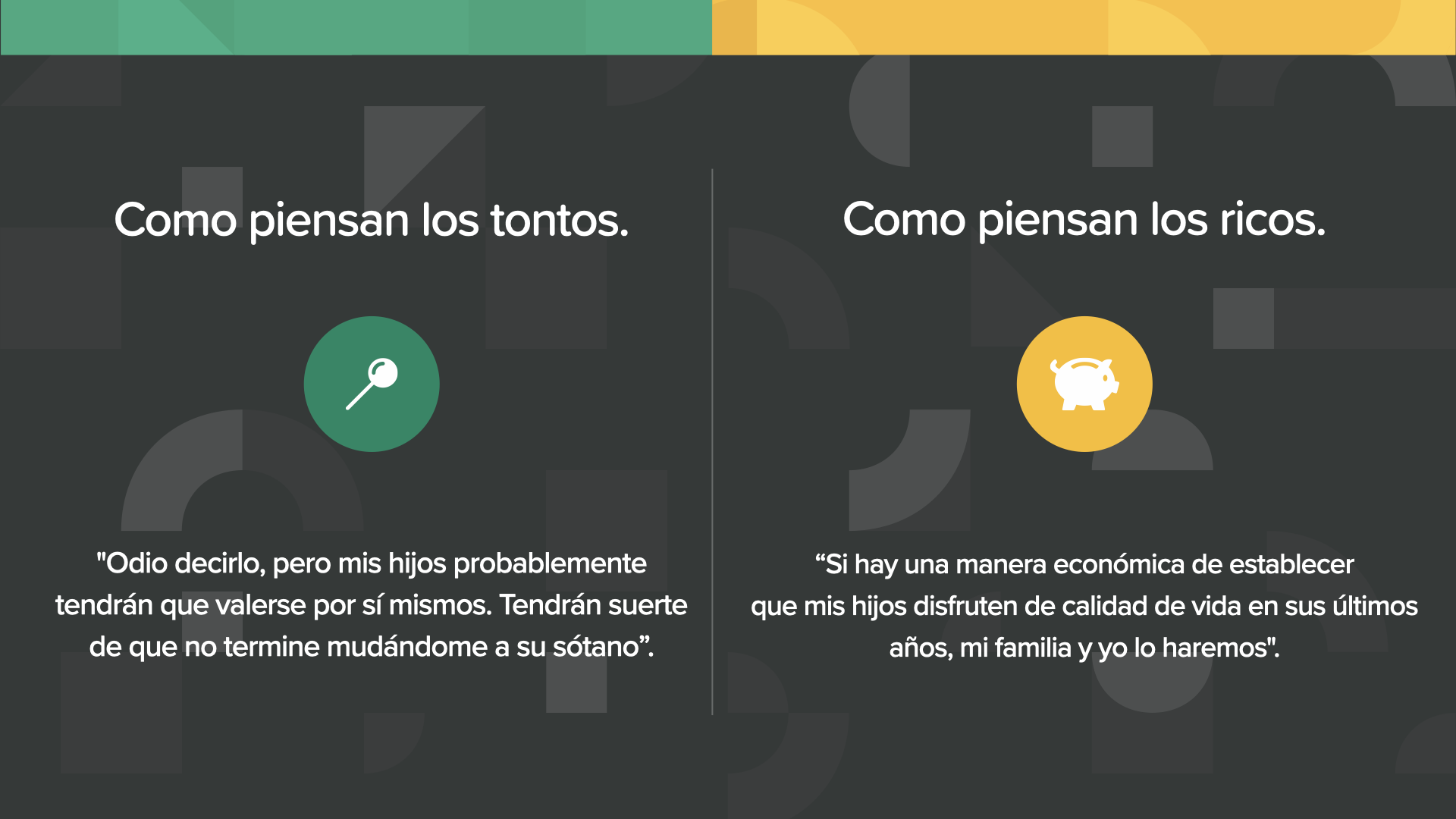

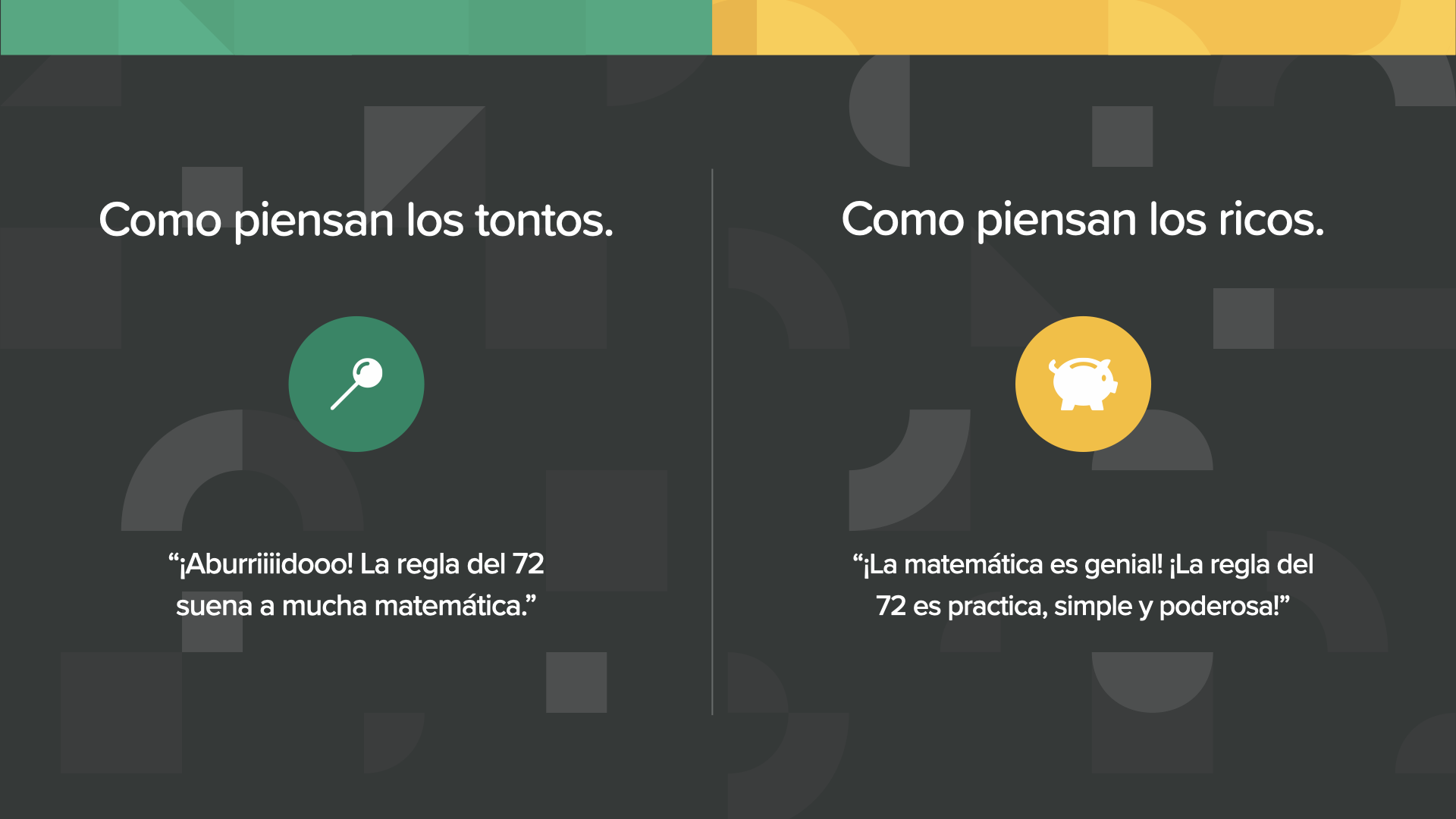

La gente con mentalidad de tontos nunca piensa que es un buen momento para ocuparse de esto. Los de mentalidad rica siempre comienzan tan pronto como pueden, lo cual es AHORA, si no antes.

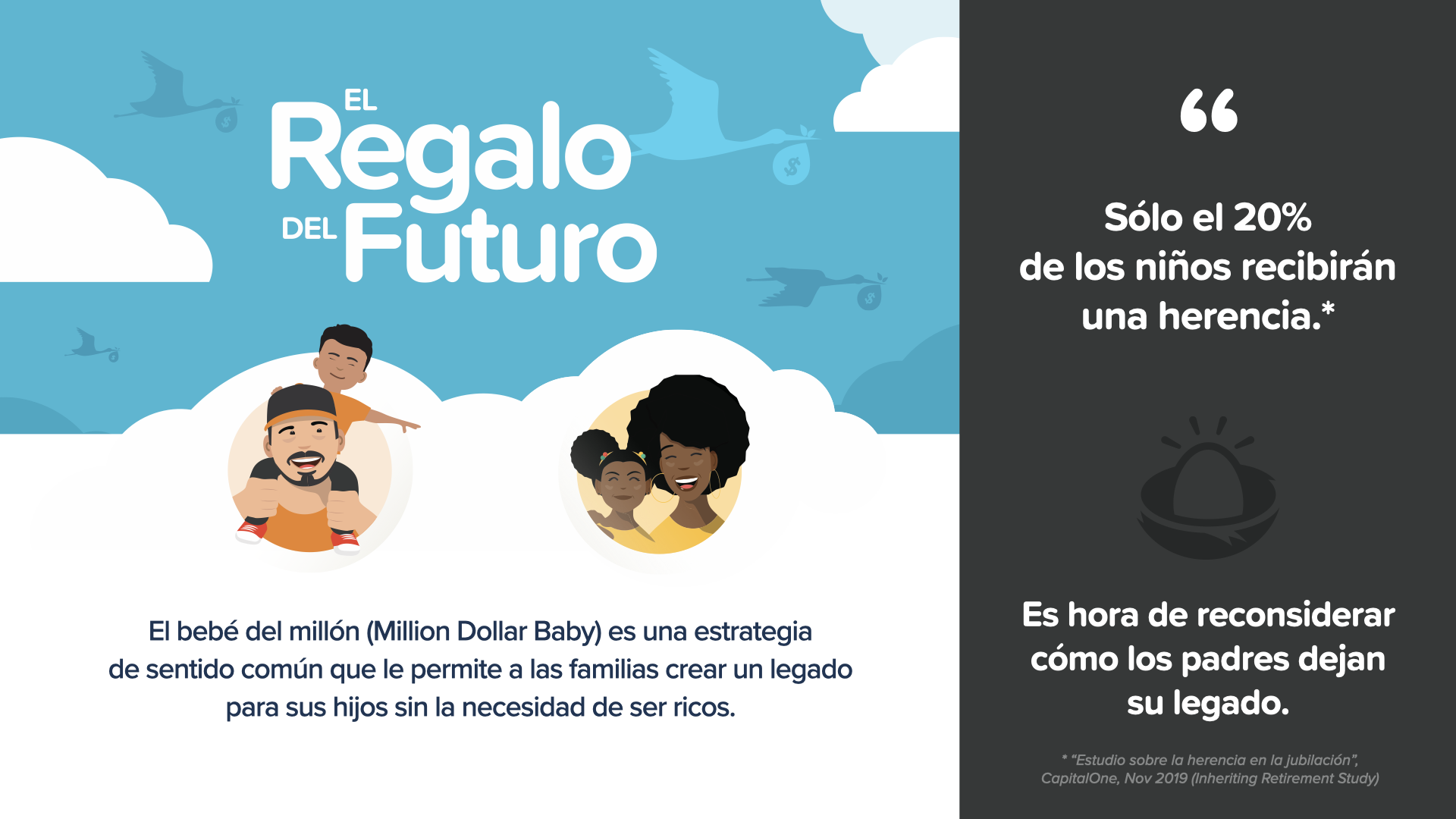

Ahora, veamos un ejemplo de algo con lo que la mayoría de los padres sueñan. Si tiene hijos, o planea tenerlos, siempre desea que estén mejor que uno mismo. Ito ay natural. Este ejemplo es una reinvención de cómo los padres pueden dejar un legado a sus hijos. Es una estrategia que aplica el poder del interés compuesto y el valor temporal del dinero de manera que hace que la tradicional transferencia de riqueza al partir de esta vida parezca anticuada e innecesaria. Lo llamamos, El bebé del millón.

Sólo el 20% de los niños recibirán una herencia. Probablemente ahora es aún más bajo ya que tanta gente se ha enfrentado a los retos de la primera mitad de 2020.

Si quiere proveerle a sus hijos un millón de dólares al jubilarse, ¿qué es más probable? Dejarle a cada uno un millón de dólares en efectivo cuando sean adultos y cuando usted haya ahorrado lo suficiente, o bien desarrollar un plan para ahorrar una fracción de esa cantidad para cada niño cuando sean jóvenes.

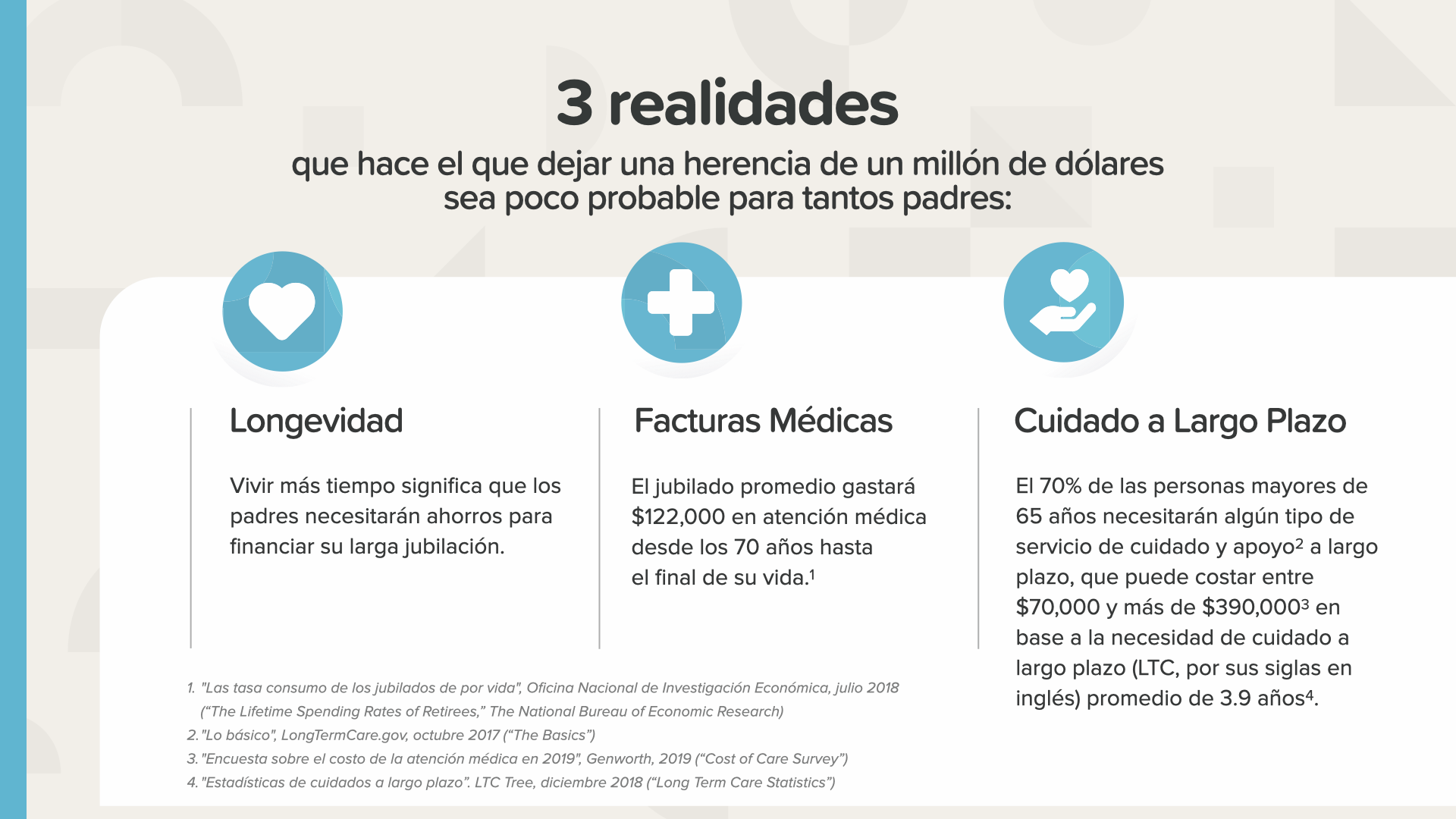

Sabemos lo difícil que es para los padres jubilados preservar una herencia para sus hijos adultos. Ya que las personas de tercera edad están viviendo más tiempo, casi todos sus ahorros pueden que sean necesarios para cubrir décadas de gastos, incluyendo facturas médicas y cuidados a largo plazo. Esta nueva realidad de longevidad puede eliminar la posibilidad de dejar una herencia como antaño.

Ya que hoy en día es tan difícil dejar una herencia, ¿por qué no se utiliza el mayor activo financiero que su hijo tiene... el tiempo? Tiene toda una vida de ello. ¿Qué podría hacer el poder del interés compuesto por su hijo en 67 años? Echemos un vistazo.

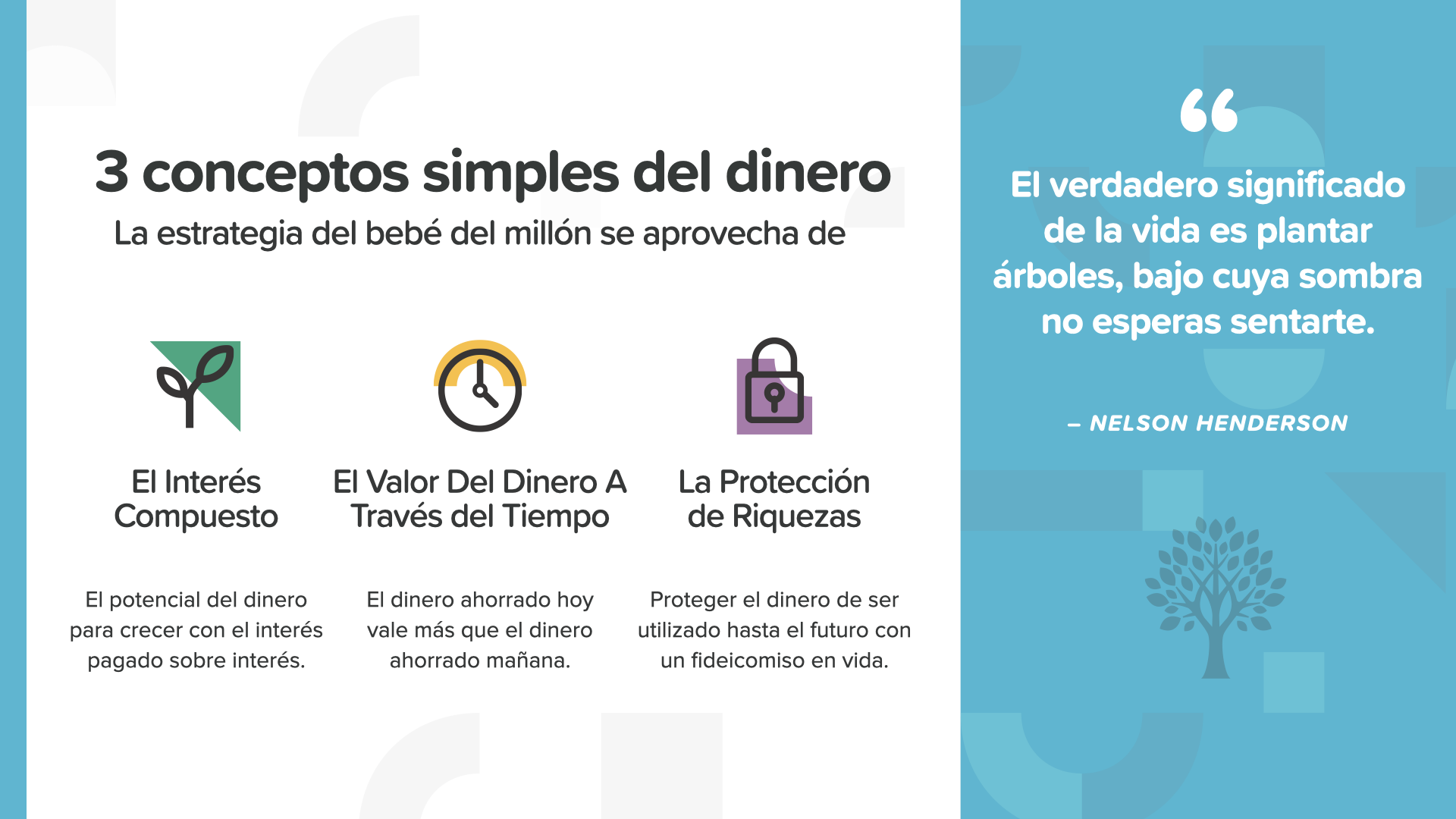

Ang mga ito ay isang milyong dolyar (Million Dollar Baby) ay may basa sa 3 konsepto ng simples de dinero: el poder del interés compuesto, el valor temporal del dinero y la protección de la riqueza. Esta es una de mis citas favoritas... Nelson Henderson dijo, "El verdadero significado de la vida es plantar árboles, bajo cuya sombra no esperas sentarte".

Entonces, ¿podría usted utilizar estos conceptos del dinero que ha aprendido hoy para ahorrar un millón de dólares para su hijo o nieto? Es más fácil de lo que cree.

Los siguientes ejemplos son simplemente para ilustrar cómo esto puede funcionar.

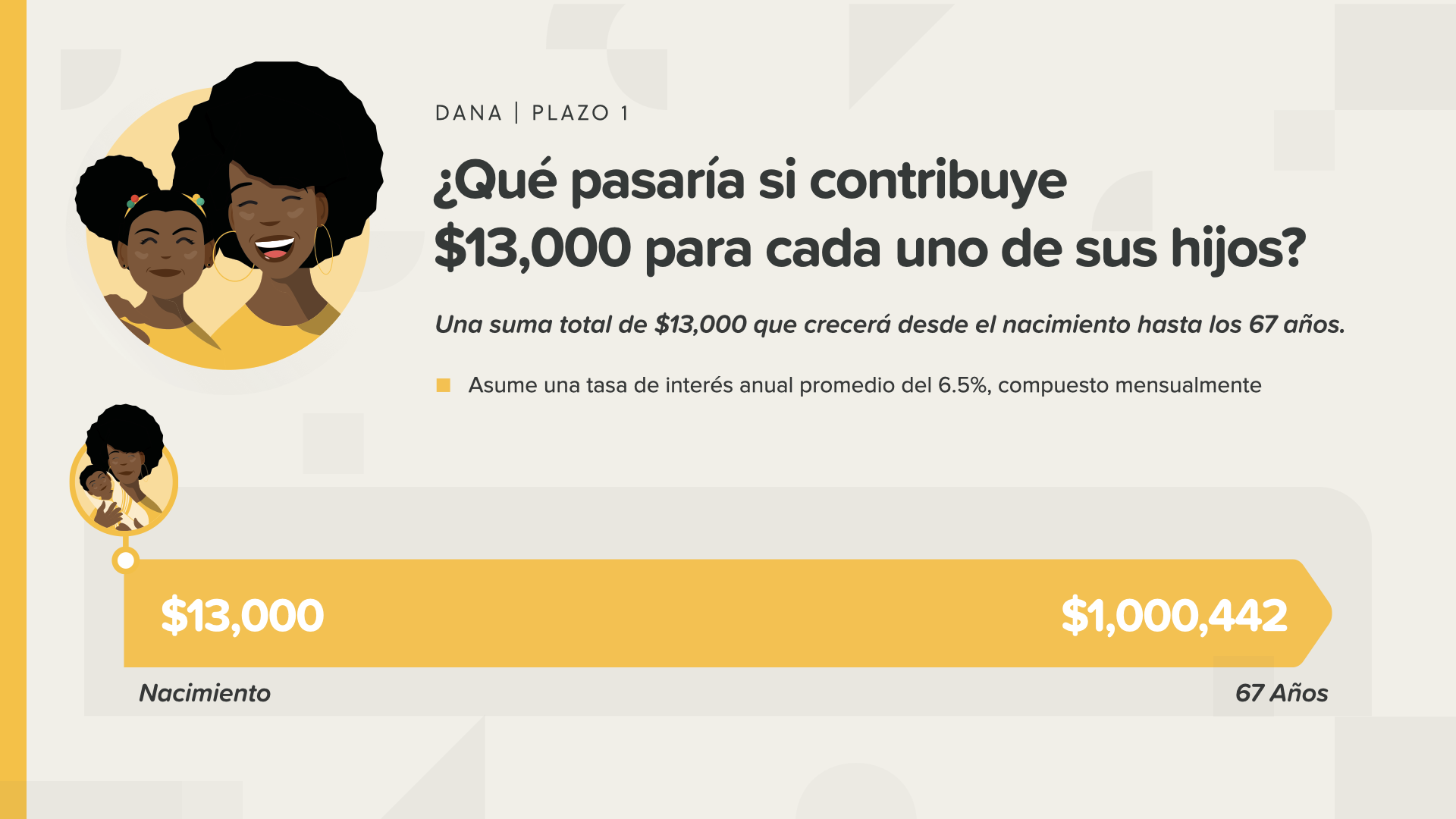

Halimbawa, si Dana ay nag-ambag ng $13,000 na nag-iisa sa bawat isa sa lahat ng nabanggit na lugar na ito ay may kabuuang 67 taon. Esta suma crece a 6.5% y resulta en un poco más de un millón de dólares.

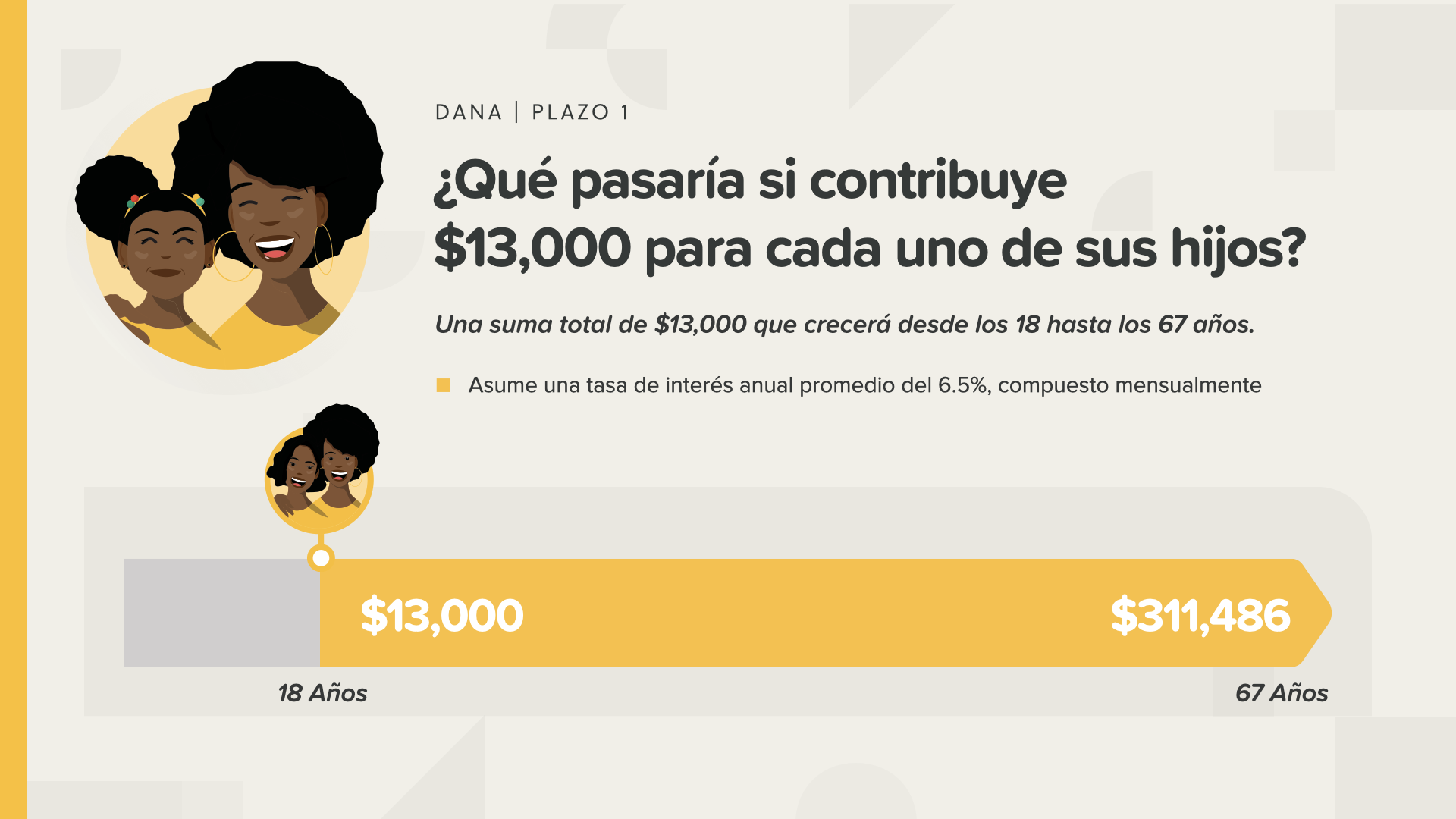

Si Dana espera a que su hija se gradúe de la escuela secundaria, su hija sólo recibirá unos $300,000 cuando cumpla 67 años. Qué diferencia hace unos 18 años.

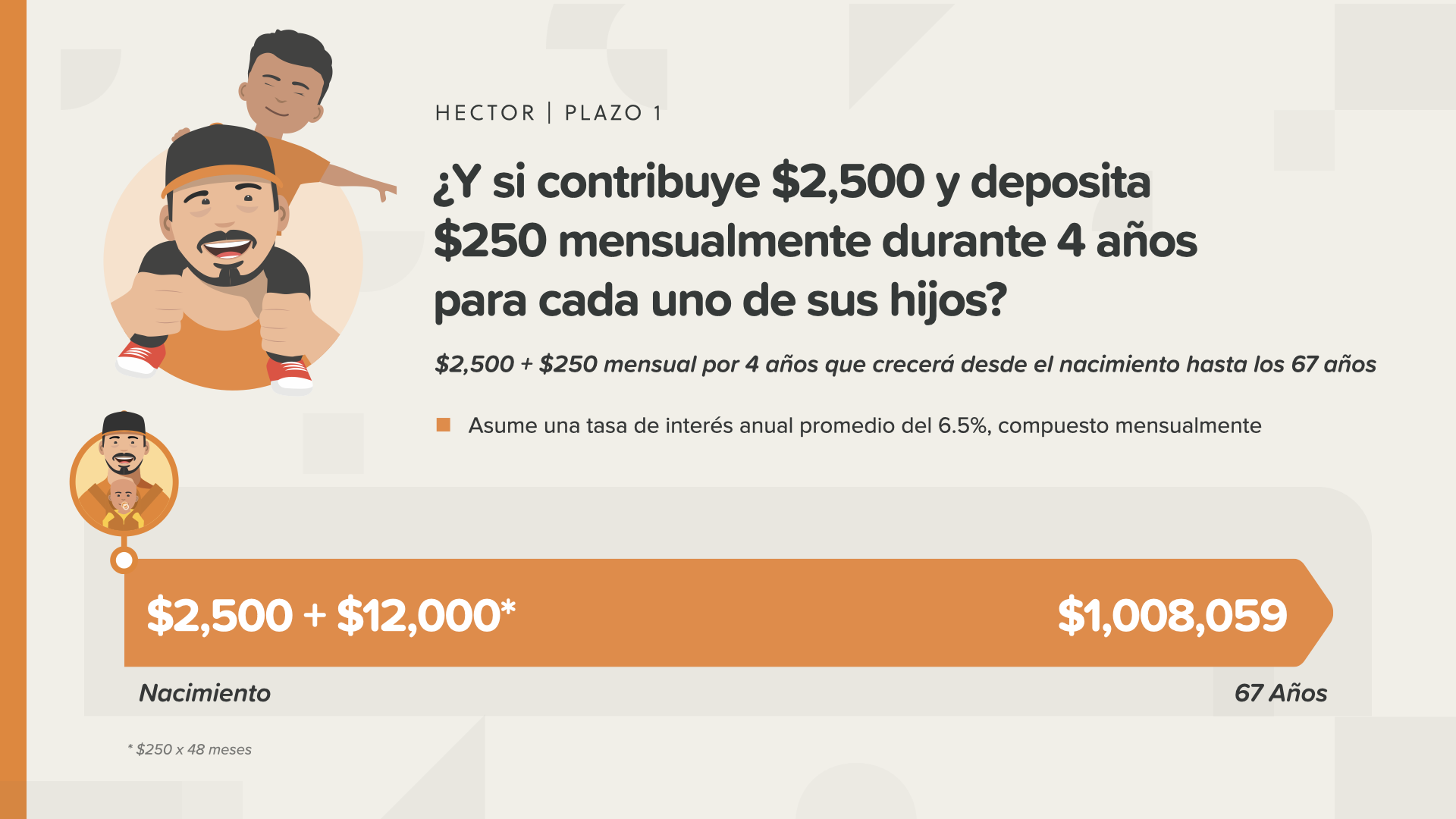

Héctor no tiene $13,000, pero quiere que su hijo se jubile con un millón de dólares. Sus familiares y él trabajan juntos y logran ahorrar sólo $2,500 dólares para sa luego depositar sólo $250 dólares mensualmente durante los próximos 4 años. Entonces, como por arte de magia, también darán justo en el blanco. Su hijo también se retirará con un millón de dólares.

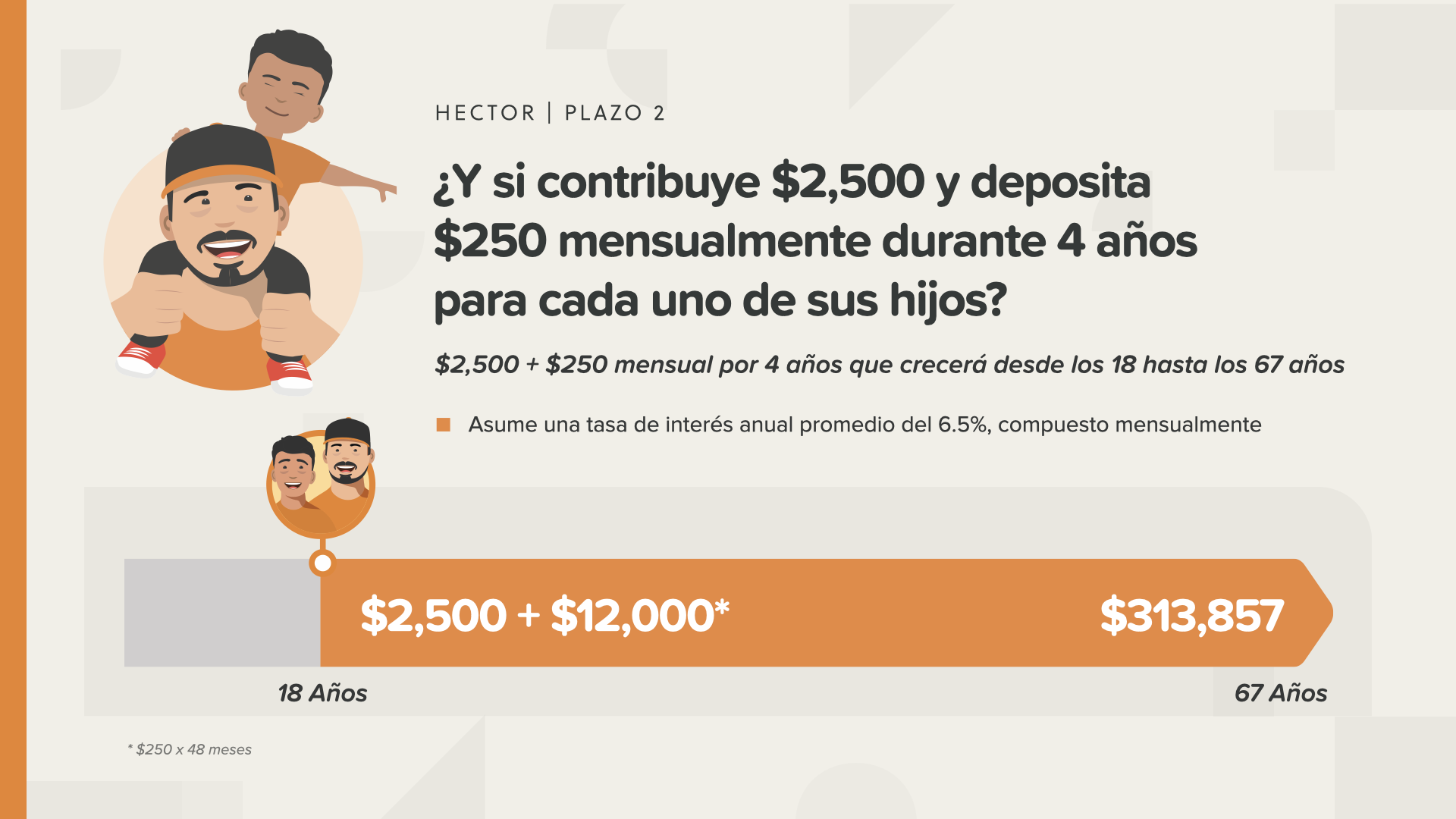

Si Héctor espera hasta que su hijo cumpla los 18 años, sería la misma historia que Dana en el segundo ejemplo... pero con menos dinero. En el caso de Héctor sería un poco más de $300,000 nuevamente.

Estamos desarrollando una calculadora que le permitirá jugar con los números para ver cómo esto le podría funcionar en su caso. Mientras tanto, su asesor financiero puede ayudarle a decidir estos. 250 niños podrían vivir una vida tan diferente si sus padres o abuelos hicieran esto por ellos cuando son niños.

Ahora ven por qué le llamamos "Él bebé del millón (Million Dollar Baby)". Cuán agradecidos estarían sus hijos algún día -tal vez cuando ya no se encuentren- de que sus padres pensaran en su futuro, supieran cómo funciona el dinero y actuaran por amor para cuidarlos. Ese es un "gracias" que podría cambiar su legado para siempre.

Una vez más, los tontos dejan todo al azar mientras que los ricos se dan cuenta de que sería un sueño hecho realidad hacer eso por sus familias.

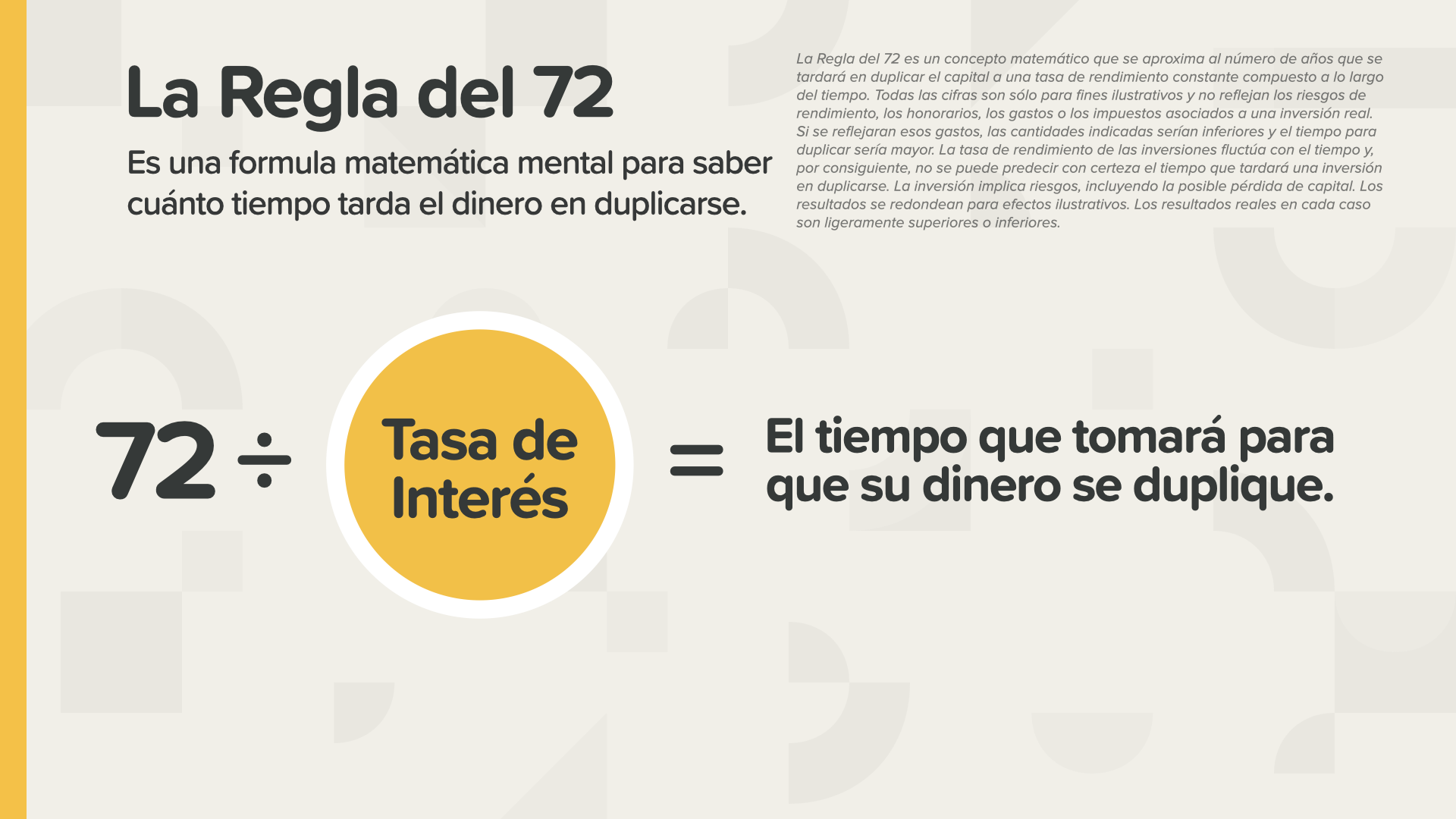

¿Se está divirtiendo? Nos estamos acercando al final de la clase de hoy. Esta es mi part favorite. Es hora de aprender la Regla del 72. ¿Alguno de ustedes ha oído hablar de ella antes? Es un truco matemático mental poco conocido que los ricos han utilizado durante años. Todo el mundo debería saber de él.

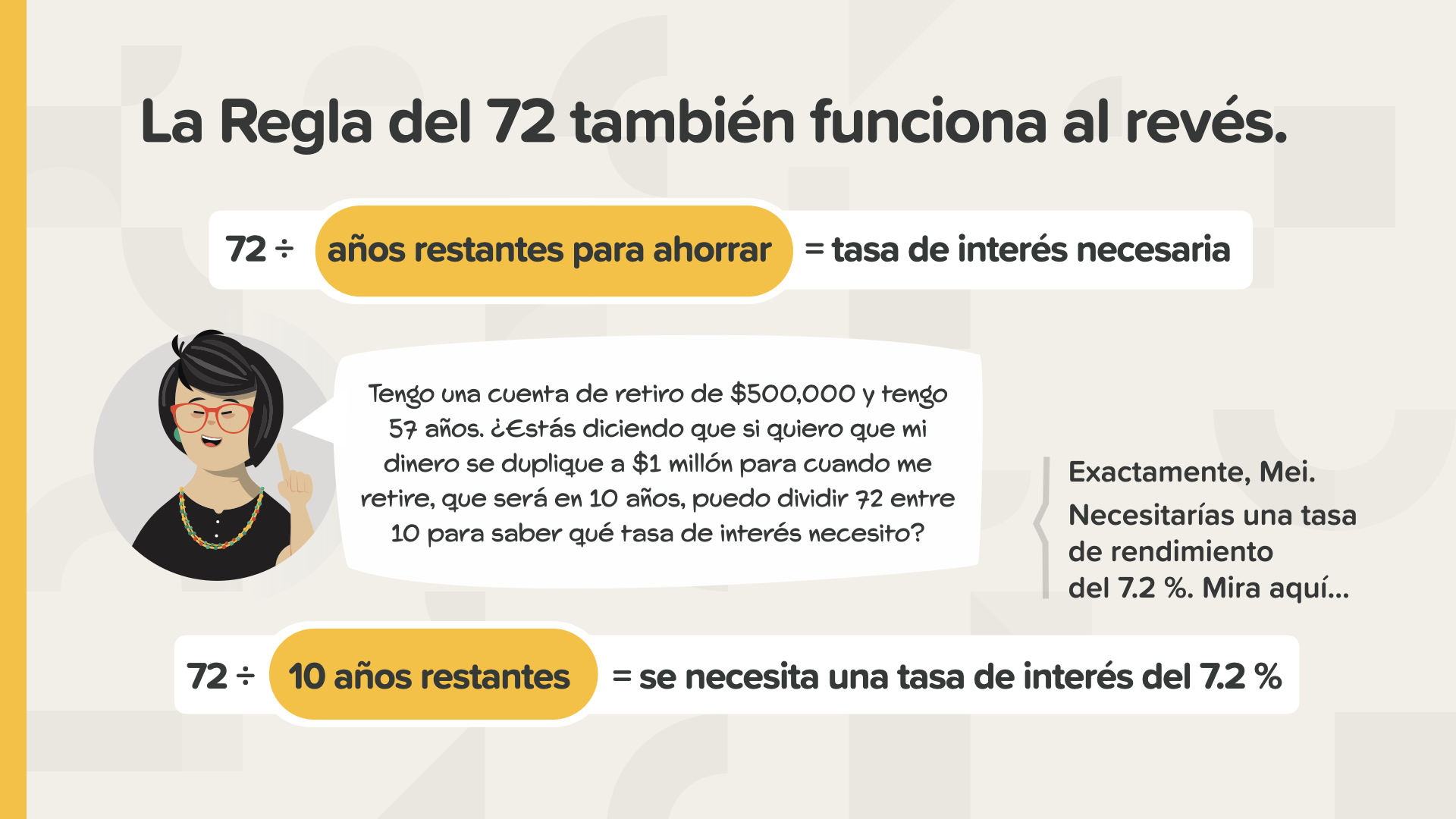

Simplemente divide cualquier tasa de interés entre 72 y esto le dirá cuánto tiempo se tardará el dinero en duplicarse. Funcionará para USTED si ahorra dinero. Trabajará EN SU CONTRA si toma dinero prestado.

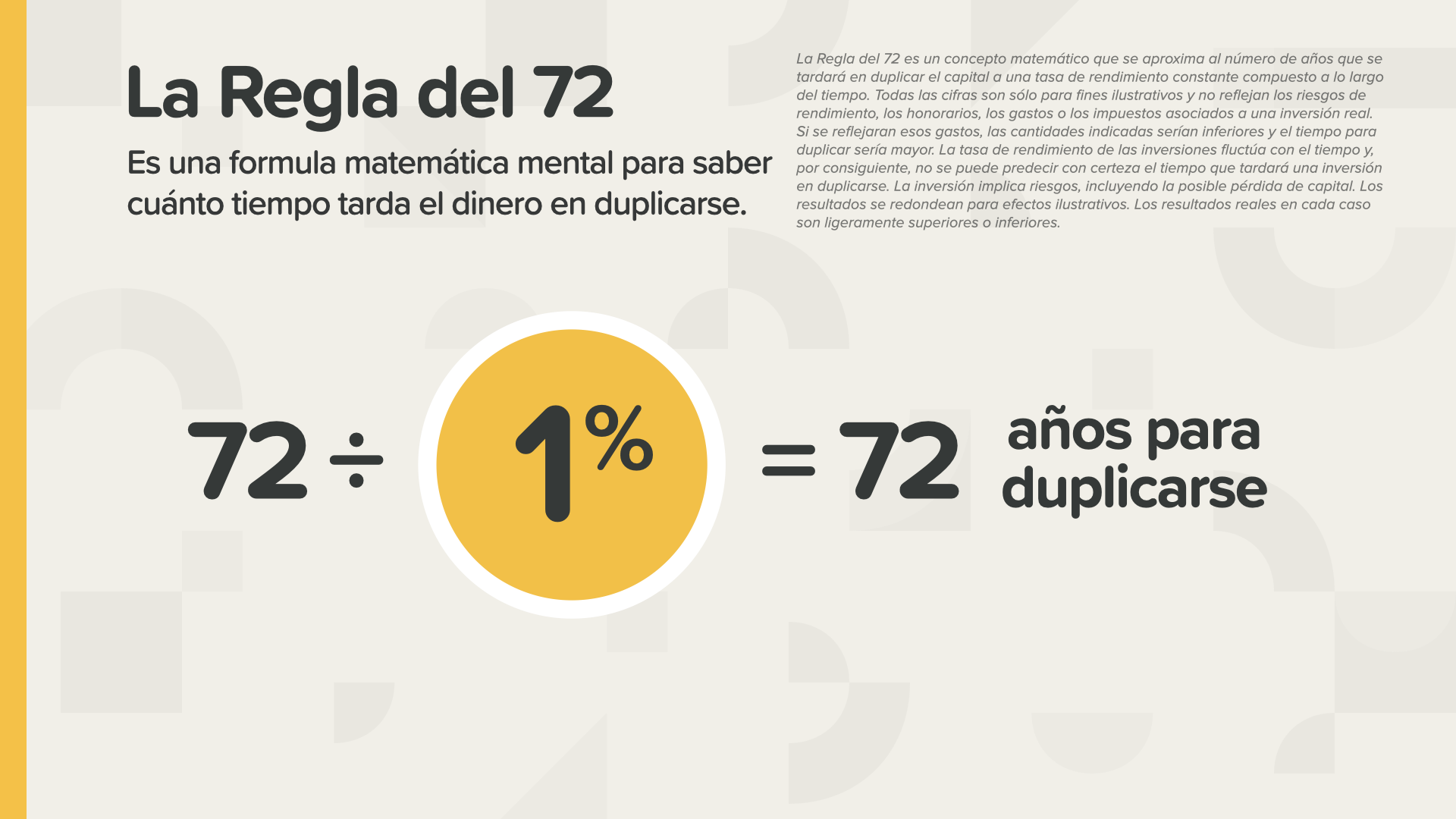

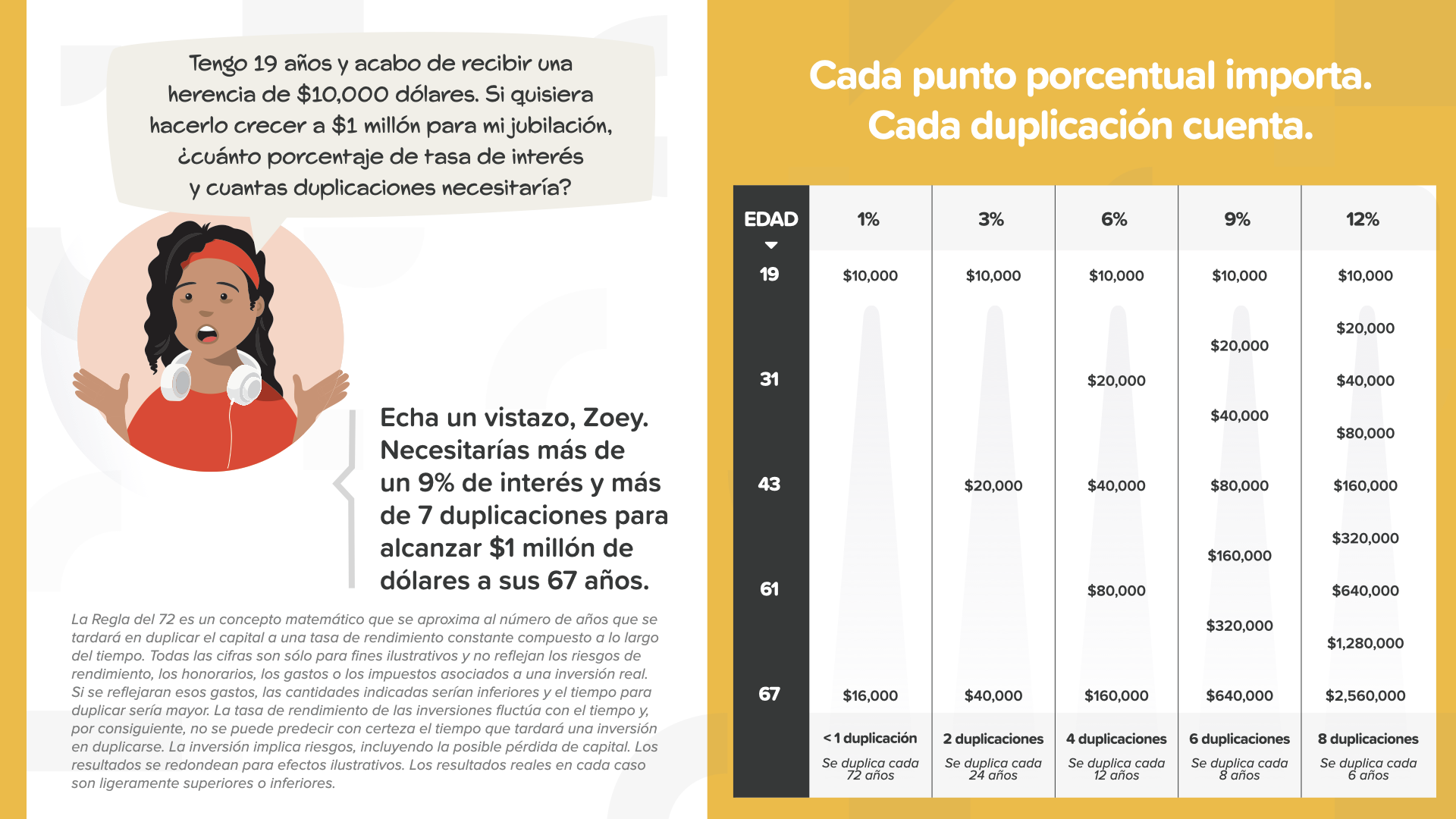

Al 1%, se necesitan 72 años para que un dólar se convierta en dos. Es demasiado tiempo. ¿Alguien elegiría esto a propósito? Tenga en cuenta esa pregunta... ya que volveremos a ella.

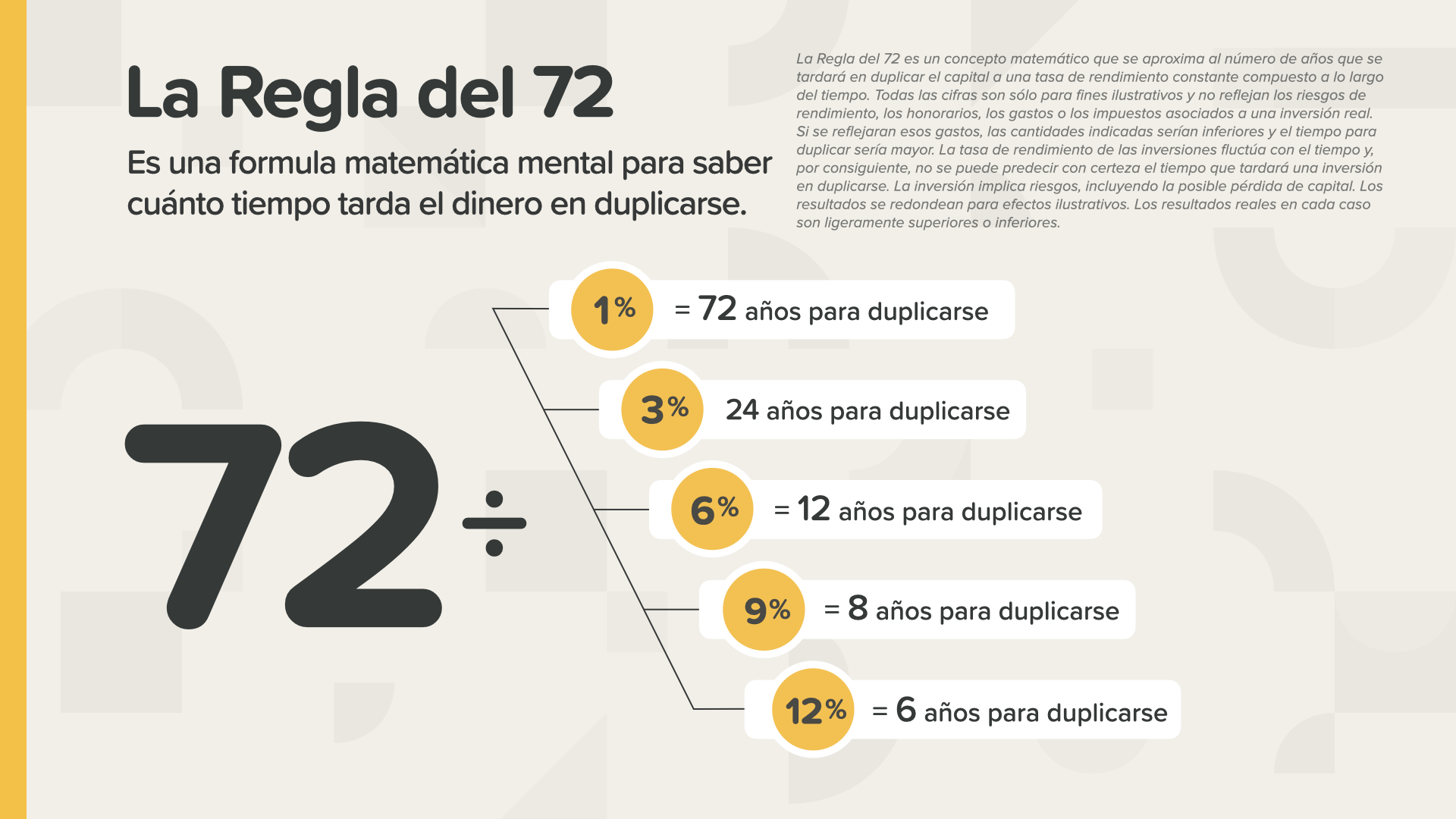

Como puede ver, cuanto mejor sea la tasa de rendimiento que obtenga, más rápido podrá duplicar su dinero. Al 3%, cada 24 años... al 6%, cada 12 años... al 9%, cada 8 años... y al 12%, cada 6 años. Así está mejor.

Aquí hay otra forma de verlo... en términos del número de duplicaciones que podría tener a lo largo de su vida. Al 1%, tendrá suerte, si vive lo suficiente, de conseguir al menos una duplicación. Al 6%, podría tener 4 duplicaciones. Y al 12%, podría ser hasta 8 duplicaciones. Cada duplicación incrementa el dinero. Cada duplicación cuenta.

¿Recuerda la pregunta sobre el 1%? ¿Alguien elegiría 72 años para duplicar su dinero? ¡Claro que sí! Porque la gente no sabe cómo funciona el dinero, hay casi 10 billones de dólares en cuentas en libreta de ahorros que promedian el 0.10%. Eso es sólo una fracción del 1%. Cuando la CNBC hizo una reseña de nuestro libro hace unos meses, esta es una de las cosas que señalaron como casi increíble.

Con un rendimiento promedio de 0.10%, si lo divide en 72, está buscando 720 años para que su cuenta se duplique. ¡Para el año 2820! Como dice Clark, a sus tatara, tatara, tatara, tatara, tatara, tatara nietos les encantará. Y, para quede claro, el mismong lugar que le da 0.10%, puede cobrarle 16% o más por una tarjeta de crédito. Eso significa que su dinero se duplica cada 4,5 años. Ahora ves por qué el subtítulo del libro es "Deja de ser un tonto". Necesita saber cómo funciona el dinero hoy, no mañana, HOY.

Por supuesto, que el banco le dará una piruleta mientras espera en fila para realizar un depósito. ¿De qué marca suele ser la piruleta? Oo, ang Dum Dum. Walang podemos inventar esto. Es como si intentaran decírselo, pero usted no conoce el chiste interno.

También puedes usar esto para calcular qué rendimiento necesitas para alcanzar una meta de ahorro o cuánto te costará un préstamo.

Este no es el momento de ser ingenuo. Ito es el momento de aplicar la Regla del 72 a todas sus finanzas como lo hace la gente con mentalidad rica.

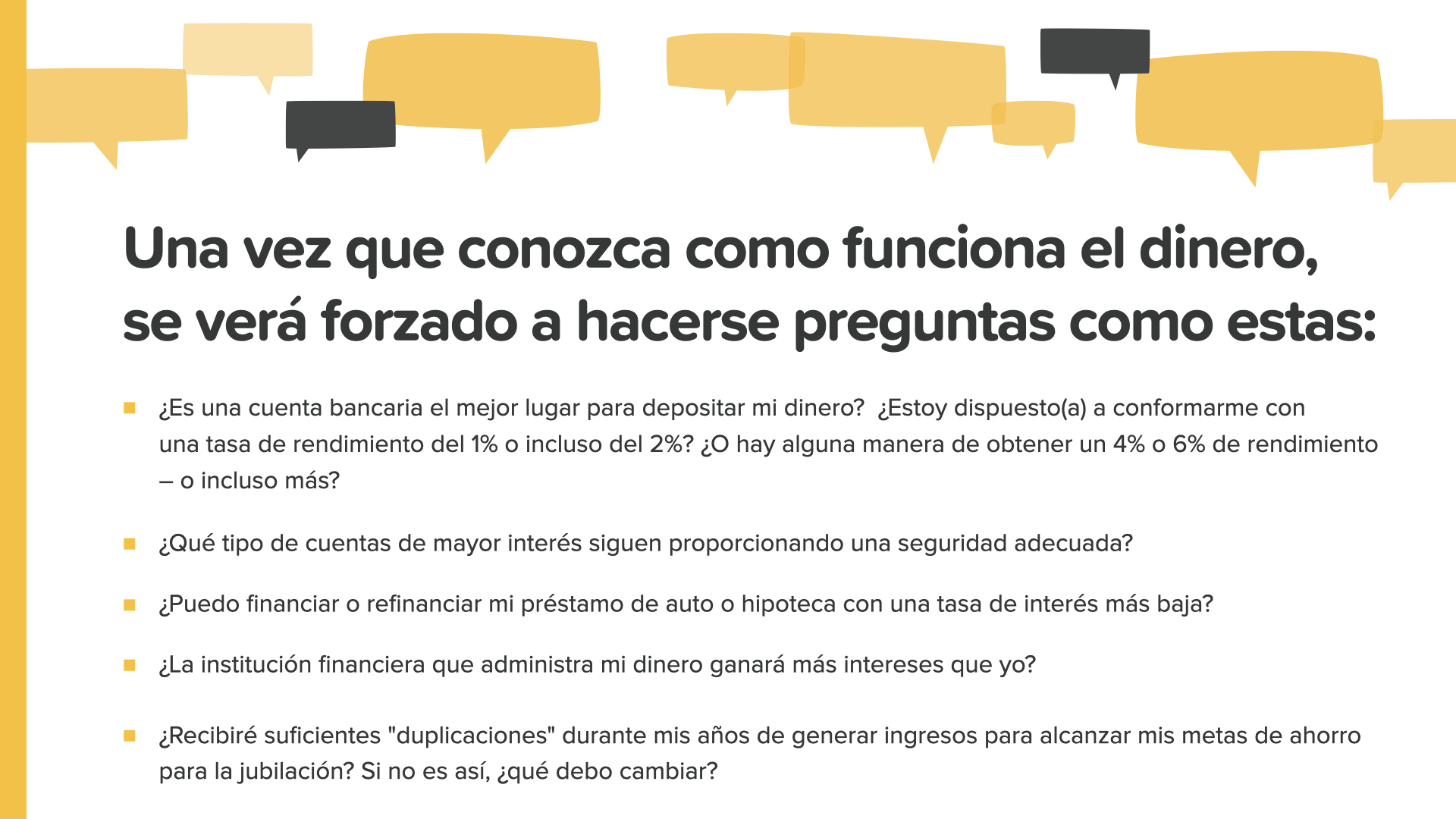

Ya estamos culminando el curso de hoy. Los principios/conceptos como los que acaba de aprender tendrá preguntas como las que ve en esta Slide. ¿Debería utilizar una cuenta bancaria? ¿Qué otras opciones son seguras? ¿Debería refinanciar un préstamo a un interés más bajo? ¿Qué puede hacer para hacer posible más duplicaciones? Un asesor financiero es la mejor persona a la que acudir para preguntas como estas y otras. Podemos discutir esto con usted si no tiene uno o si necesita ayuda para elegir uno.

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Ito ay isang empresa enorme que requerirá un ejército de miles de educadores de HowMoneyWorks. Buscamos personas que nos ayuden a impartir estas classes. Ahí es donde usted o alguien que conoce puede entrar.

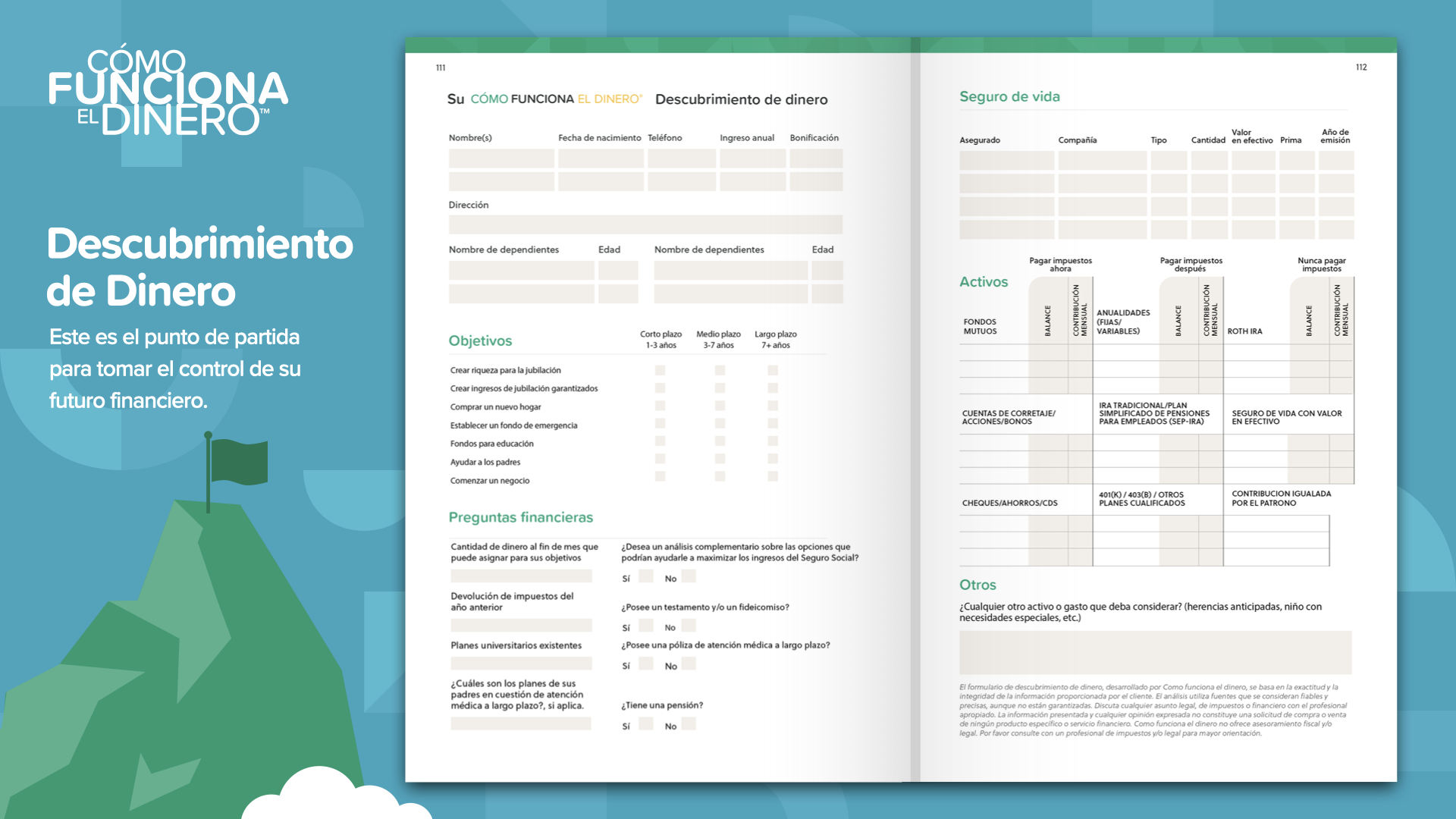

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Bilang como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo at ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Luego, nuestro equipo pasa unos días calculando números, buscando en la industria financiera los mejores productos y servicios para satisfacer sus necesidades at identificando los que mejor se adaptan a su situación actual y sus metas futuras. Finalmente, tenemos una pantalla compartida y lo guiamos a través de los pasos que le recomendamos que siga para lograr sus objetivos. Walang pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.