TheMoneyBooks Elementos - A Largo Plazo

© 2025 WealthWave. Lahat ng karapatan ay nakalaan.

pamagat

Reproducir video.

Nuestra clase de hoy / esta noche es el QUINTO de 5 ELEMENTOS, titulado "LARGO PLAZO". Una vez que complete TODOS LOS 5 ELEMENTOS, será eligible para un certificado de finalización, firmado por los autores del libro y por mí.

La más emocionante de las cinco clases, hemos dejado lo mejor para el final, porque "LARGO PLAZO" se trata de su futuro. Aprenderá técnicas utilizadas por los ricos para crear independencia financiera y aprenderá cómo proteger su patrimonio como legado para sa pamilya.

Comenzamos con el número 6 de los 7 hitos económicos. Seis es grande, Y emocionante. ¿Por qué? Porque se centra en la creación de riqueza. Ito ang es el hito donde los resultados aparecen en su balanse final. Aquí es donde evita el impacto de los impuestos, las pérdidas y la inflación y hace todo lo posible para sa acumular y hacer crecer su patrimonio neto.

Teniendo la posibilidad de tener tantos años de vida, eso plantea una pregunta. ¿Durara su riqueza tanto tiempo como usted? Tiene que ser capaz de responder a esa pregunta.

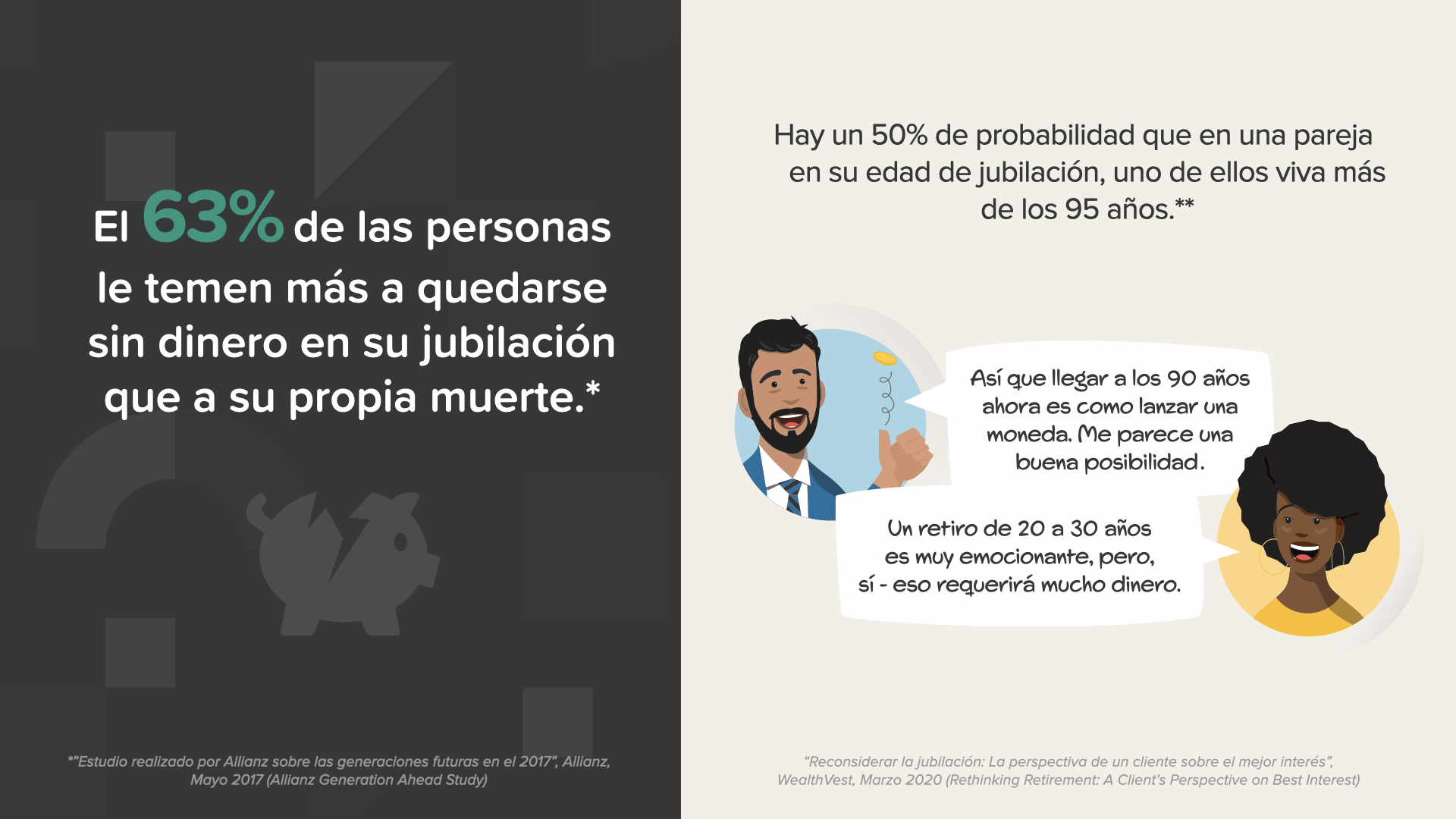

Según un estudio reciente, el 63% de las personas tienen más temor a quedarse sin dinero en su jubilación que de su muerte. Ito ay isang amenaza real at luz de esta estadística reveladora... Para las parejas en su jubilación, hay un 50% de probabilidad de que uno de ellos viva más de los 95 años.

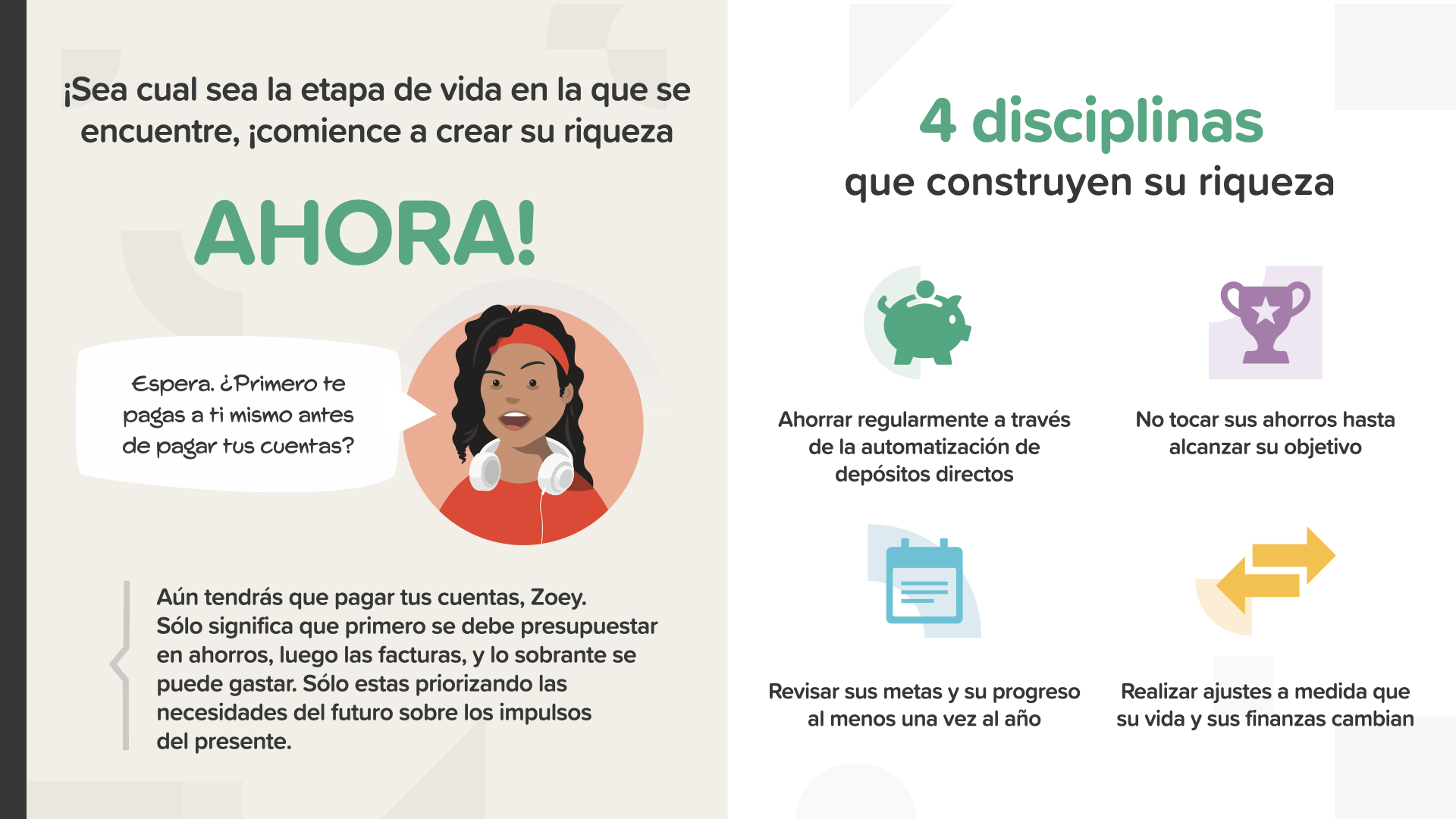

Aquí está el punto crucial de la Fase #6: independientemente de la etapa de vida en la que se encuentre, tiene que comenzar a construir su riqueza AHORA. En otras palabras, el ayer es mejor que el mañana. A medida que embarca en la construcción de su riqueza, hay 4 disciplinas para ayudarle a mantenerse dentro del buen camino y no perder terreno. Observémoslo juntos... ahorre regularmente y no lo toque. Baguhin ang metas y realice los ajustes necesarios.

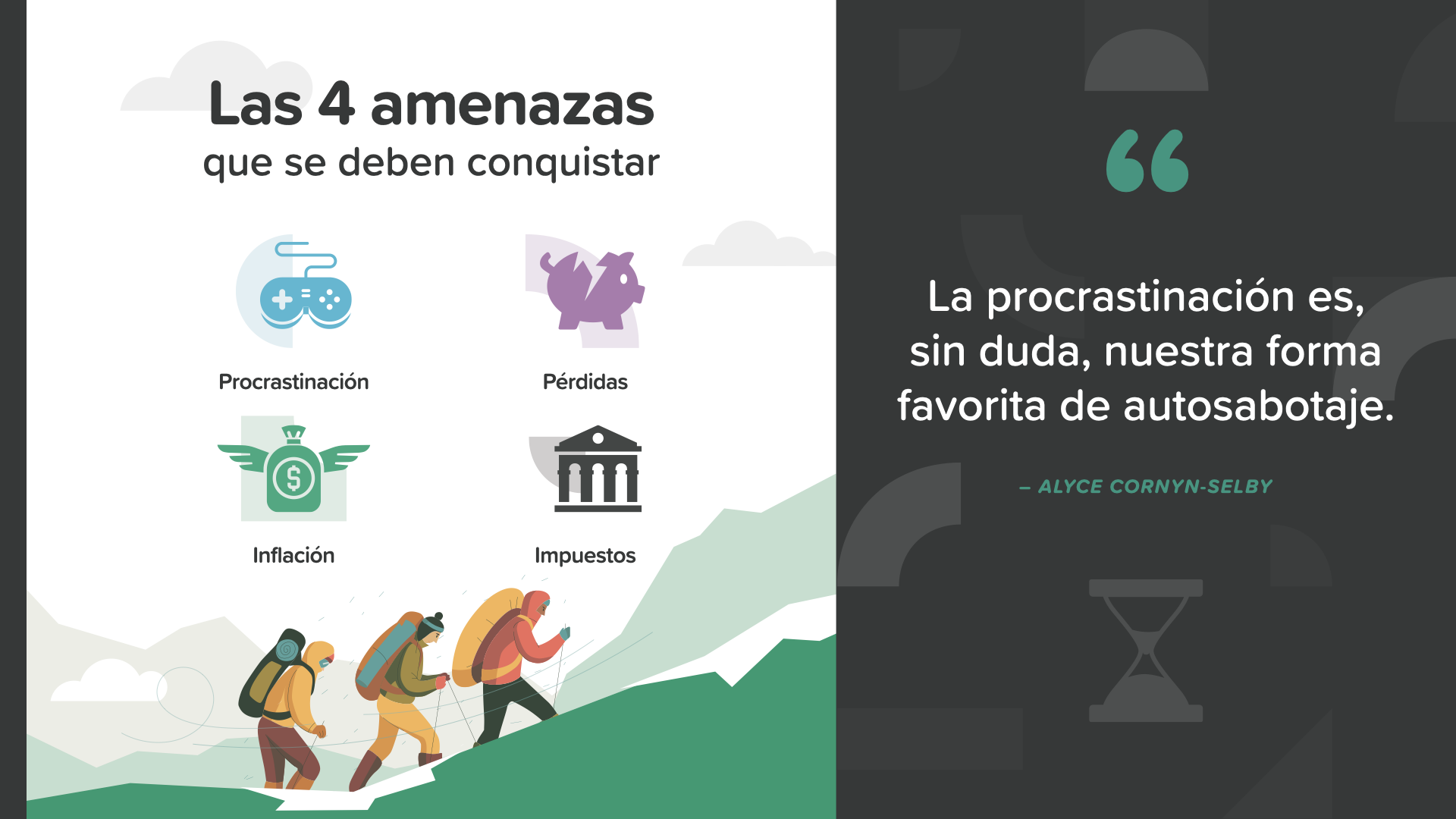

Además de eso, hay 4 amenazas que debe conquistar. Piense en ellos como sus enemigos. Cada uno vendrá desde una dirección diferente. Para vencerlos, tendremos que dirigirnos a ellos individualmente. Comencemos con una de las peores: la procrastinación. Como dice una frase, la procrastinación puede ser, sin duda, nuestra forma favoritea de autosabotaje. Luego, separaremos las pérdidas del mercado, la inflación y, por supuesto, los impuestos.

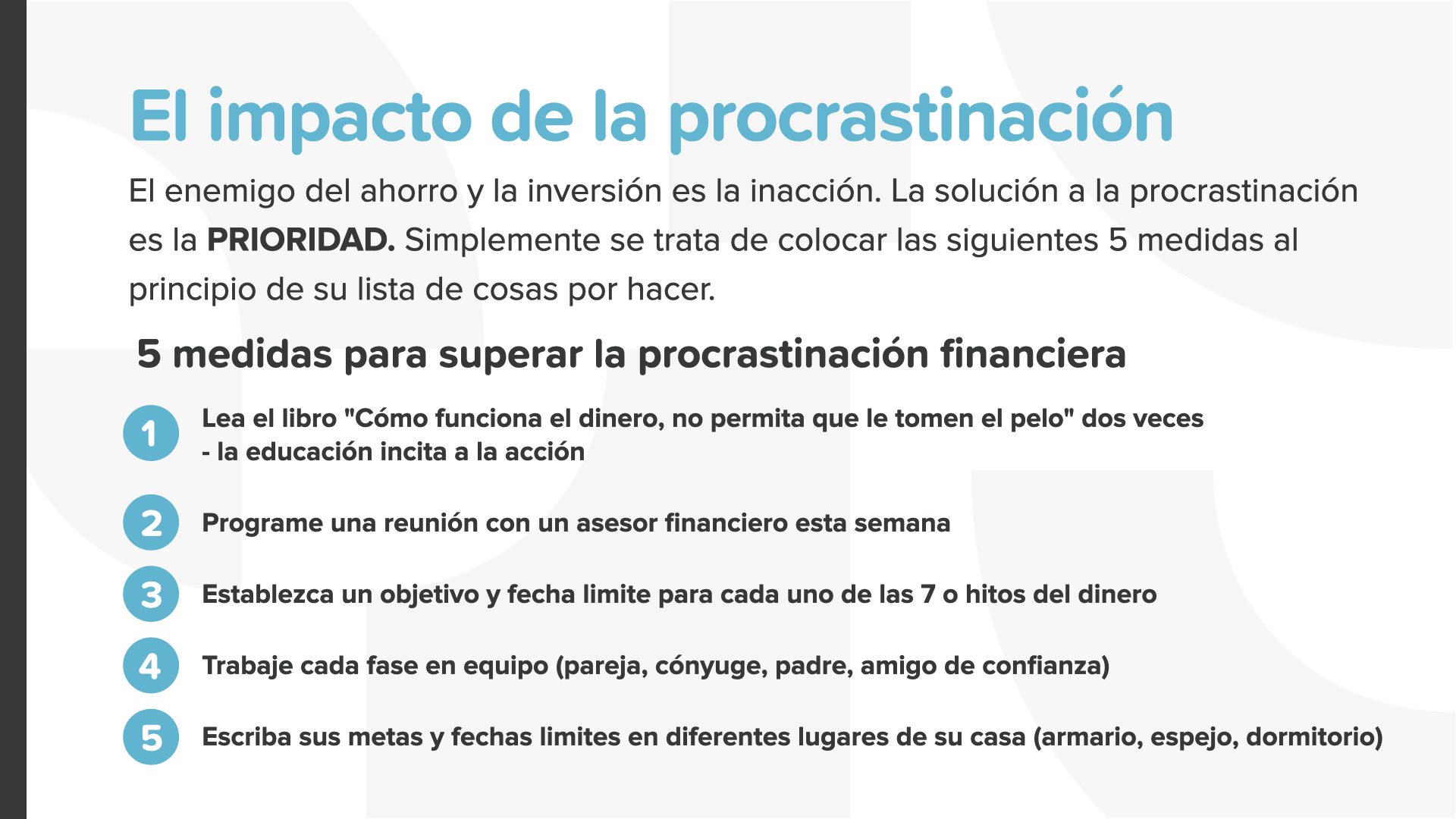

La procrastinación es el enemigo del ahorro y la inversión, y se describe mejor como INACCIÓN. La mejor táctica para superar la procrastinación es la PRIORIZACIÓN. Simplemente coloque las siguientes 5 medidas al inicio de su lista de cosas por hacer, márquelas como URGENTES y comience a realizarlas inmediatamente. Nunca podrá recuperar el tiempo perdido. Es un activo que todos tenemos y muchos desperdiciamos. Deje de procrastinar hoy.

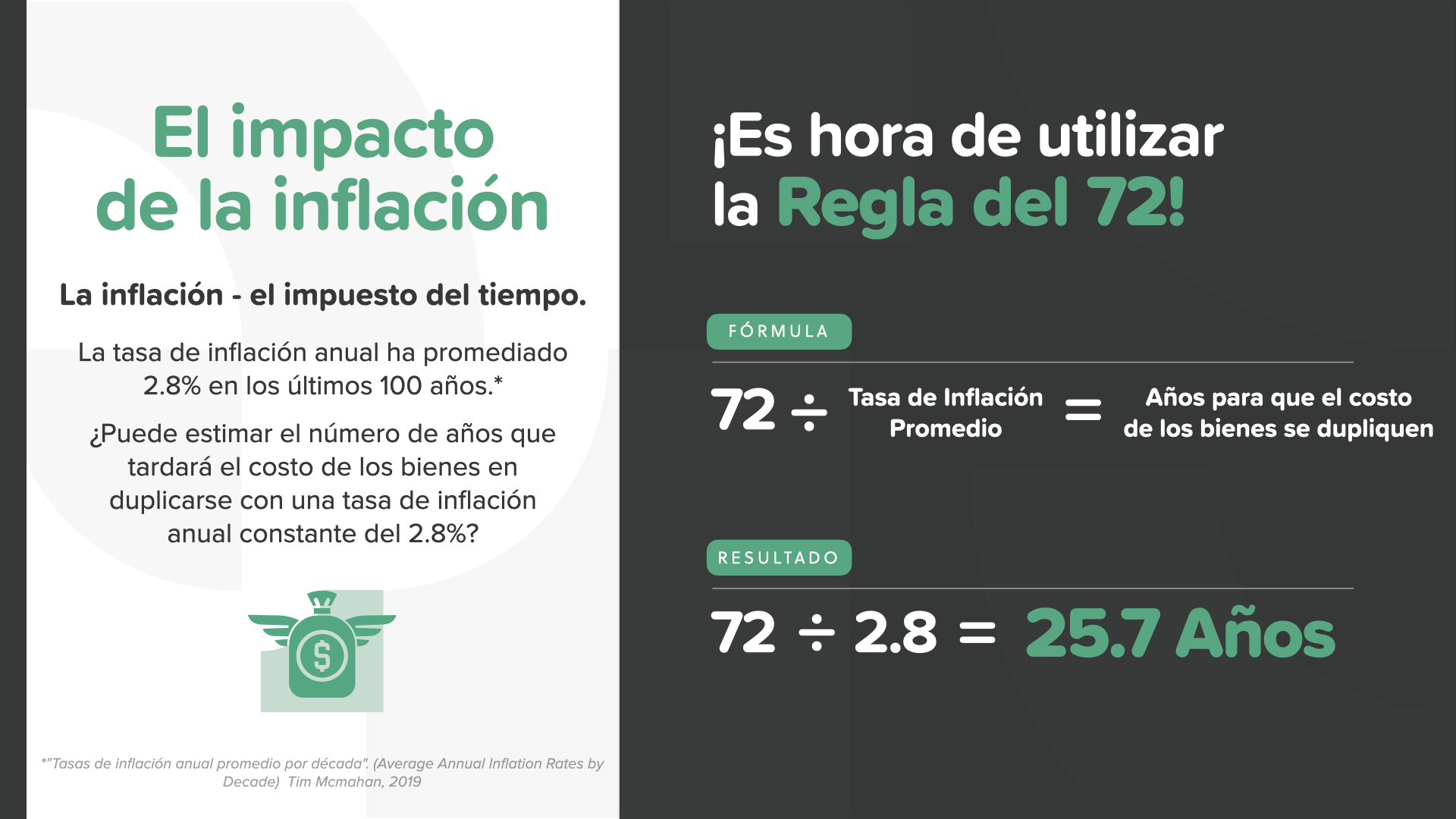

La inflación también se conoce como "el impuesto del tiempo". La tasa de inflacion anual ha promediado justo en el 2.8% durante los últimos 100 años. ¿Puede estimar el número de años que tardará el costo de los bienes en duplicarse a una tasa de inflación anual constante del 2.8%? (Pista: ¿Recuerda la regla del 72 en la Clase Magistral Sesión 1?) ¡Es hora de ponerlo en práctica! La respuesta es casi 26 años. Una de las razones esenciales para construir riqueza usando el poder del interés compuesto es mantenerse por delante de la inflación. Cuando sabe que este enemigo está devaluando lentamente sus ahorros al aumentar el costo de los bienes, esto debería motivarle a estar aún más comrometido con su estrategia de construcción de crecimiento. No deje que esto le asuste. ¡Que esto lo motive a tomar acción!

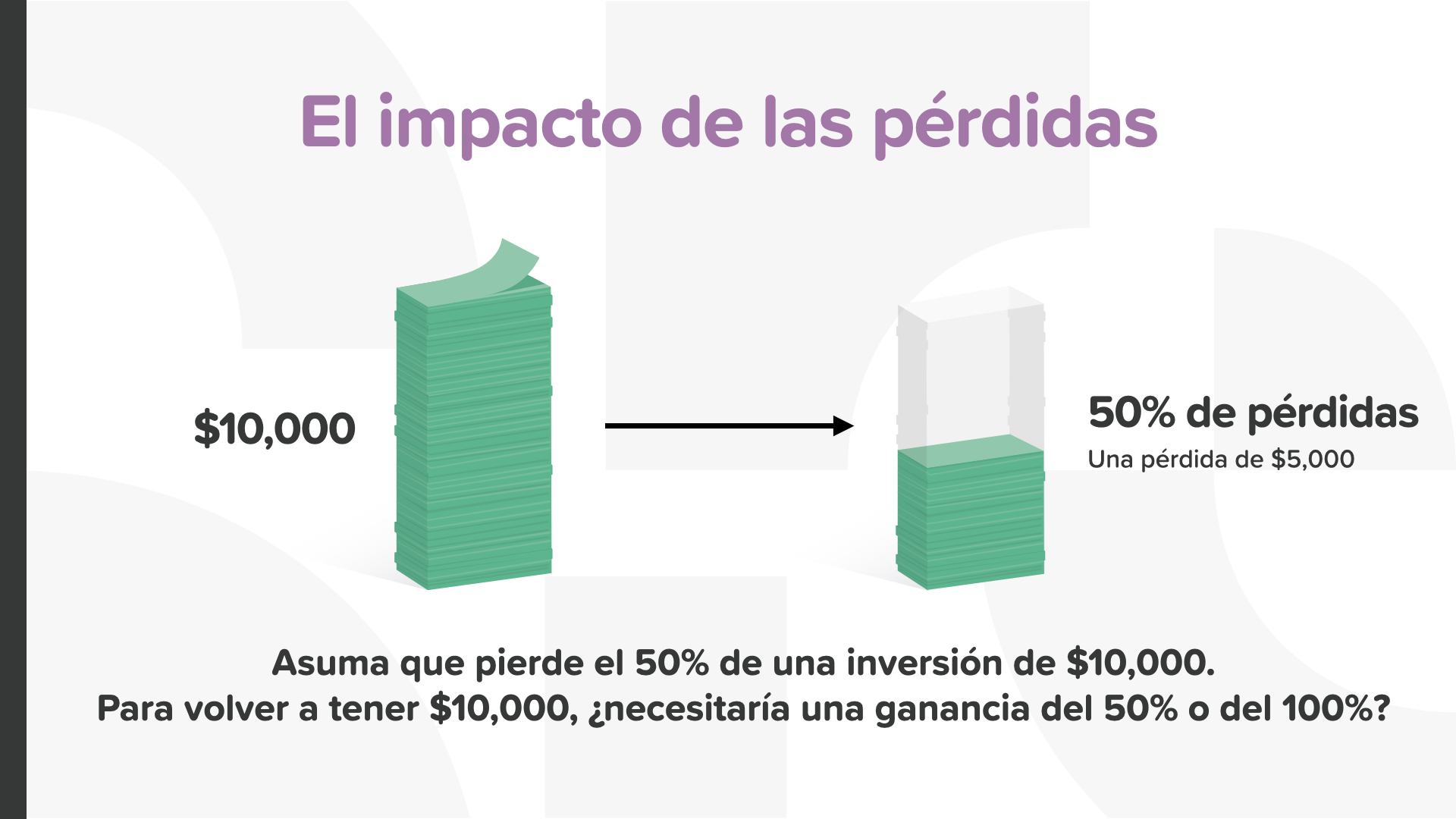

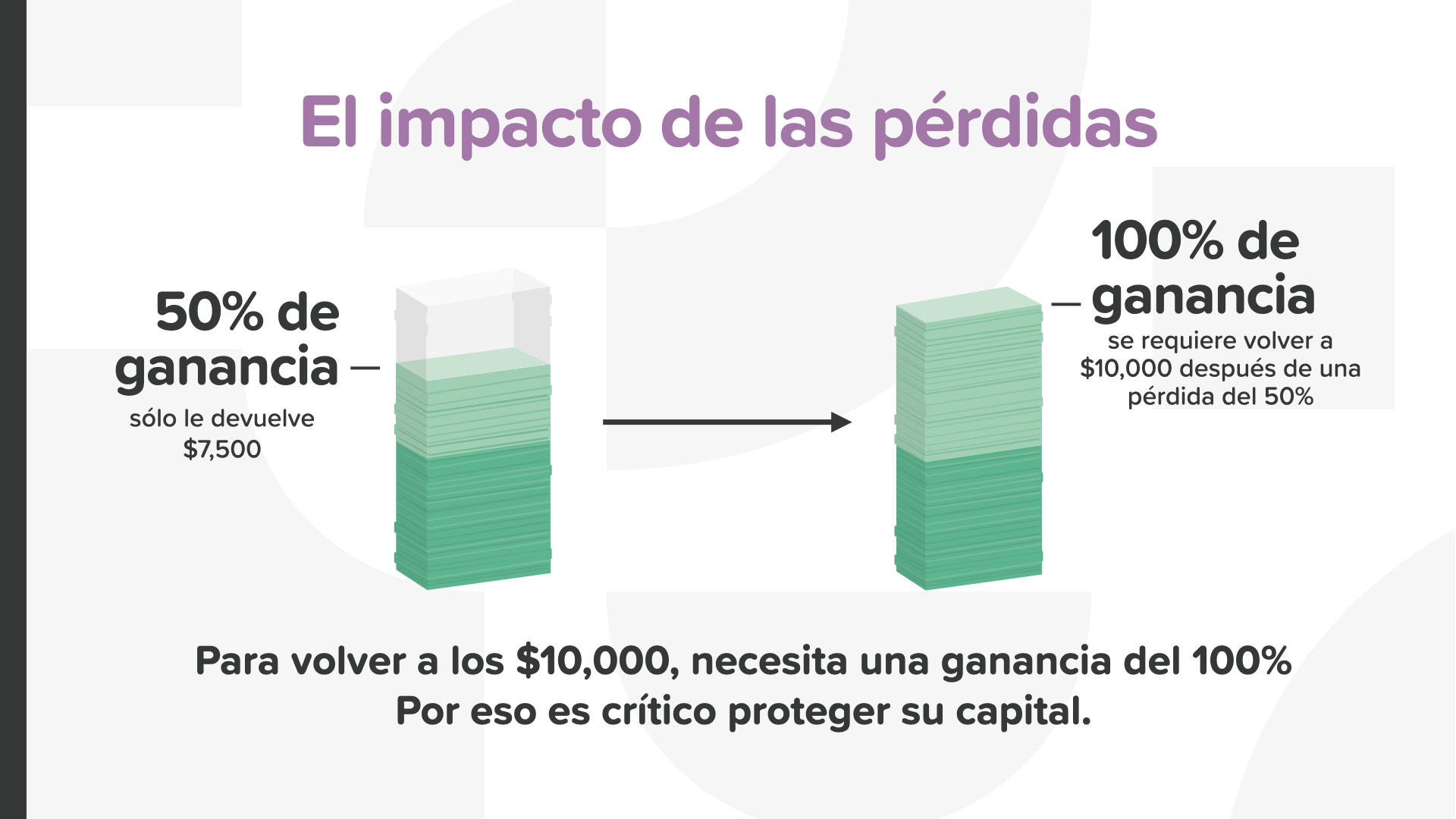

El tercer enemigo de la creación de riqueza se trata del impacto de las pérdidas. A menudo subestimado, es una amenaza que puede arruinar sus objetivos de ahorro y obligarle a ajustar su estilo de vida en la jubilación. Aquí hay una simple imagen que ilustra cómo la gente calcula mal el impacto de las pérdidas. Si usted perdiera el 50% de su inversión (lo cual sucedió dos veces en el mercado de valores en los últimos 20 años), ¿qué porcentaje de ganancia necesitaría para volver al 100%? Ang sagot ay 50%, ¿verdad?

INCORRECTO, se necesita una ganancia del 100% después de una pérdida del 50% para volver a estar en paz. Eso no es facil de hacer, por eso es tan importante proteger lo que tiene. Tal vez esta es la razón por la que Warren Buffett dijo esto acerca de la inversión, "Regla No. 1: Nunca pierdas dinero. Regla No. 2: Nunca olvides la regla No. 1."

Entonces, ¿qué puede hacer para evitar las pérdidas? Primero, mire todas las opciones para reducir el riesgo. Segundo, considere la mejor manera de diversificar su cartera. Y tercero, utilice los vehículos financieros adecuados para su situación. Recuerde, no lo posponga. Isaalang-alang ang inflación. Y hable con su asesor financiero sobre las formas de reducir o eliminar el impacto de las pérdidas de su estrategia.

Y, por último, el impacto de los impuestos, el gorila de 800 libras de amenazas de la creación de riqueza. A nadie le gusta pagar impuestos, especialmente cuando se prepara para la jubilación. La estrategia de impuestos que ponga en marcha hoy puede determinar cuánto dinero guardará, cuánto le pagará al gobierno y, por último, cuánto les dejará a sus hijos. Entender cómo los vehículos financieros son gravados de manera diferente puede ayudarle a tomar decisiones estratégicas que pueden ser muy beneficiosas en el futuro.

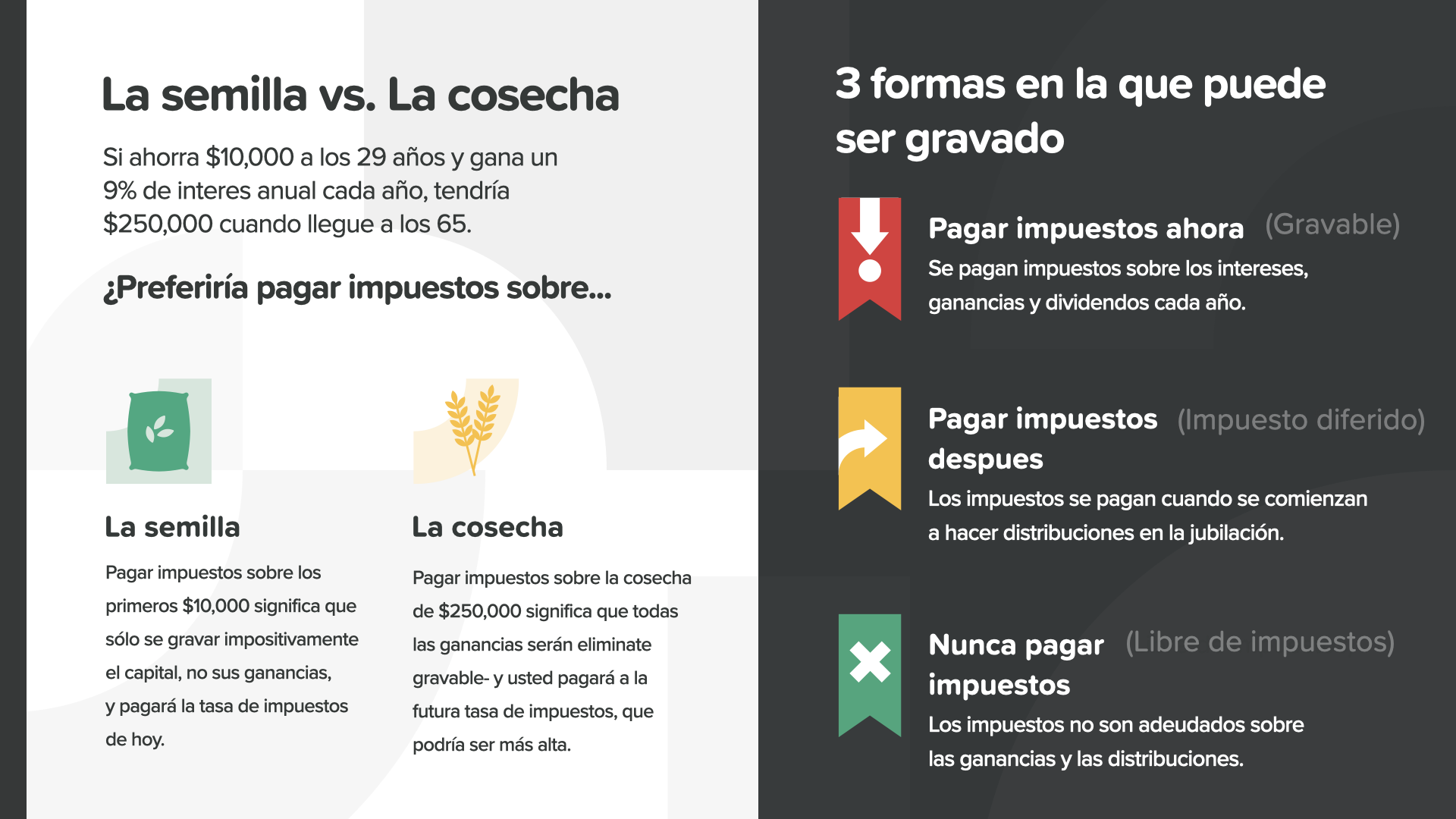

Sa $10,000 sa isang los 29 años at gana un 9% de rendimiento annual cada año, tendría $250,000 cuando llegue a los 65. Piense como un grandjero por un segundo. ¿Prefiere pagar impuestos sobre la semilla o la cosecha? Por supuesto, lo que sea más pequeño, que es con lo que normalmente con lo que se empieza. Un grandjero preferiría pagar impuestos sobre la semilla, no sobre la cosecha. Un inversor preferiría pagar impuestos antes de que crezca el dinero, no después. O puede pagar los impuestos ahora, posteriormente o nunca. ¿Cuál se aplicará a usted? Depende del vehículo que elija. De nuevo, aquí es donde un asesor financiero puede ayudarle.

Cuando se siente con sus asesores, estos pueden ayudarle a averiguar cómo está siendo gravado ahora y cuál puede ser su estrategia en el futuro. Los colores de los iconos son importantes. El rojo es el impuesto ahora. El amarillo es el impuesto posterior. Las decisiones se vuelven más simples cuando lo divide entre estas categorías y colores. ¿Tiene algún vehículo financiero en rojo o amarillo como el que ve aquí? Si es así, ahora ya sabe cómo va a ser gravado.

El verde es el color del dinero y del crecimiento. También es el color de nunca pagar impuestos. Diferentes tipos de cuentas pueden ser gravadas de manera completamente diferente. Los iconos verdes significan que no hay impuestos. El verde nunca se vio tan bien, ¿verdad? ¿Son algunos de estos vehículos parte de su estrategia para crear su riqueza? Nuevamente, su asesor financiero puede ser de gran ayuda para elegir los productos adecuados para usted.

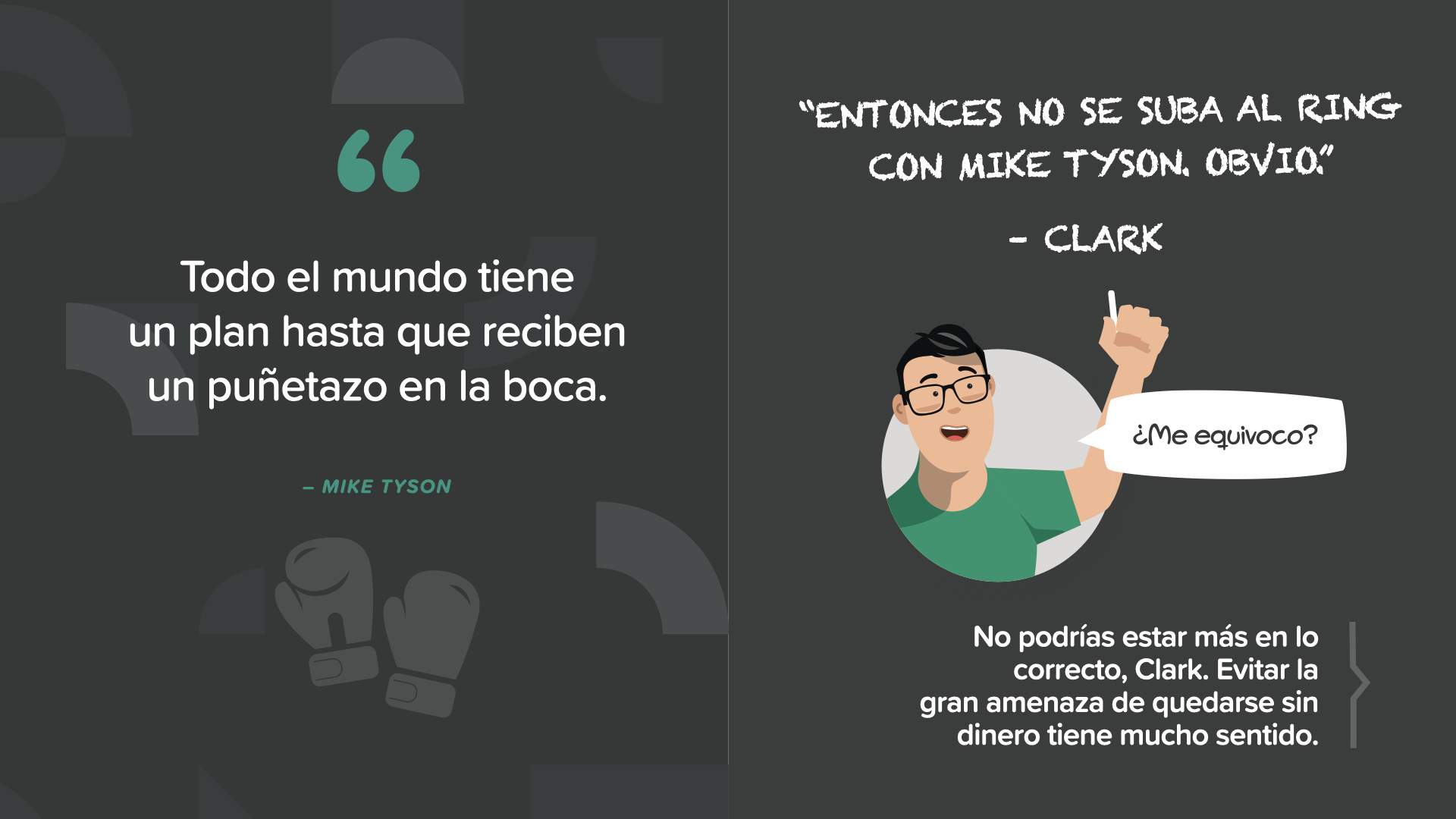

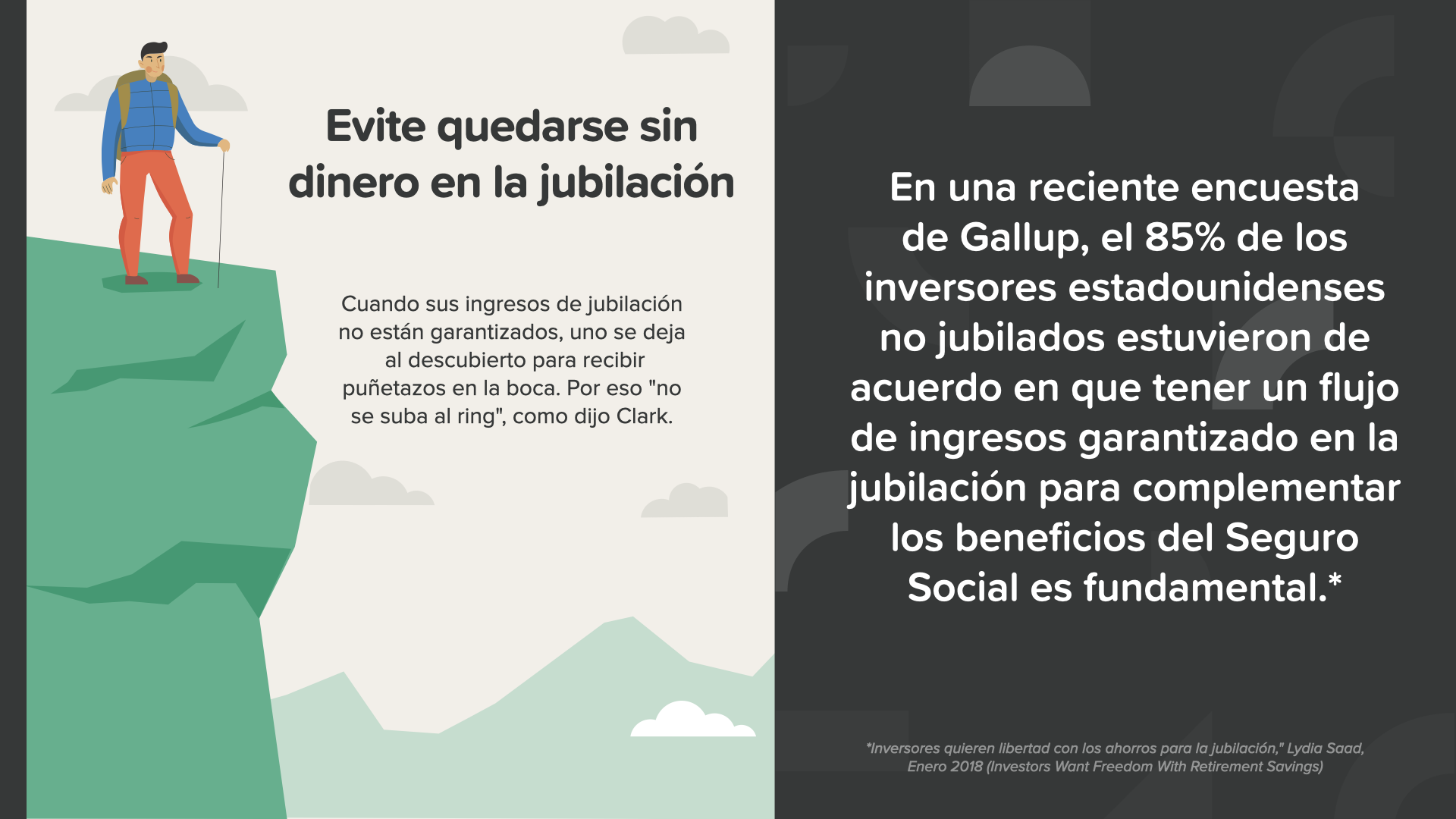

Ang boxeador na si Mike Tyson ay nagsabi: "Todo el mundo tiene un plan hasta que le and un puñetazo en la boca". ¿Estará considerando salirse del retiro? Tiene 50 años ahora y no ha boxeado en más de 15 años. Tal vez el debería escuchar su propio consejo. La mejor manera de evitar quedarse sin dinero en la jubilación es no ponerse en esa posición, en otras palabras, manténgase fuera del ring.

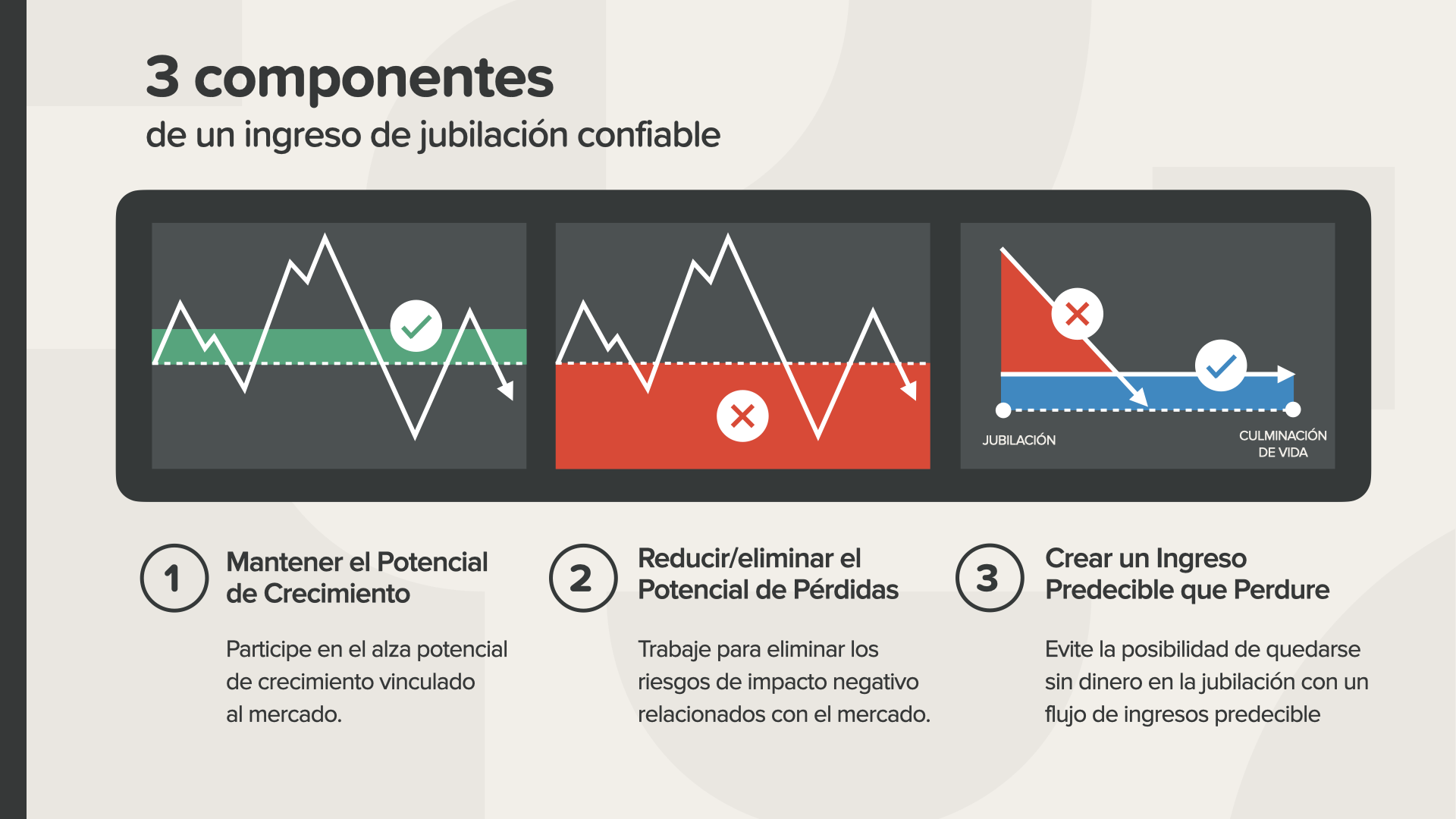

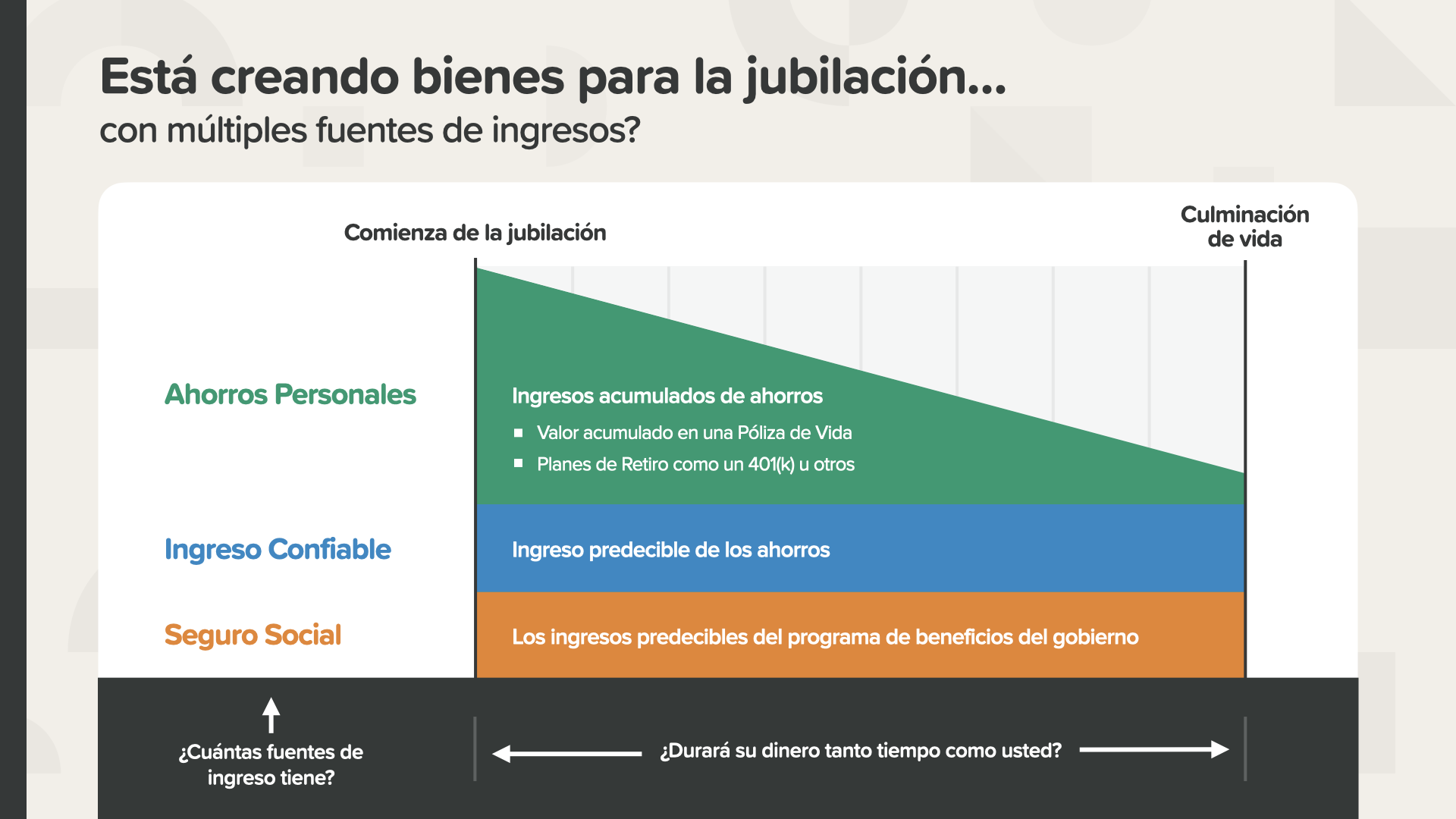

En una reciente encuesta de Gallup, el 85% de los inversores stateunidenses no jubilados estuvieron de acuerdo en que tener un flujo de ingresos garantizado en la jubilación para complementar los beneficios del Seguro Social es fundamental. El ingreso garantizado puede ayudar a evitar el riesgo de quedarse sin dinero en la jubilación.

Hay 3 componentes de un ingreso de jubilación confiable. Le recomendamos que considere todos ellos. - Mantener el alza potencial de crecimiento vinculado al mercado. - Reduzca o elimine el potencial de riesgos de impacto negativo relacionado con el mercado, y… - Crear un ingreso predecible que perdure y evitar la posibilidad de quedarse sin dinero en la jubilación con un flujo de ingresos con el que pueda contar

Así se ve cuando se alcanza la meta y se cierra la brecha de ahorros de jubilación. Al acumular múltiples flujos de ingresos, esta persona tendrá un ingreso confiable porque ahorró la cantidad necesaria y obtuvo la tasa de rendimiento necesaria para alcanzar los ahorros requeridos para hacer posible la jubilación que imagina. Nunca se quedará sin dinero en la jubilación e incluso podría tener algo de sobra para dejar como legado a sus hijos. ¿Cómo suena eso? Puede trabajar con su asesor financiero para averiguar cuáles son sus fuentes de ingresos y números.

Y la última fase, proteger su riqueza creando un testamento y guardando su legado. Esto es algo que incluso los ricos pierden a veces.

Prince y Aretha Franklin, fallecieron hace unos cuantos años atrás, tenían grandes propiedades, pero ninguno tenía un plan de patrimonio. Ambos dejaron a sus familias y socios de negocios con un lío emocional, financiero y legal que tardó años en resolverse. Esto muestra lo importante que es proteger su patrimonio con un plan patrimonial. Según una encuesta de RocketLaw, el 64% de los estadounidenses no tienen un testamento. No es sorprendente que la cifra sea mayor para los estadounidenses más jóvenes (70% de los de 45 a 54 años) que el de los mayores (54% de los de 55 a 64 años) que no tienen testamento. Prince sólo tenía 57 años.

Su plan de patrimonio es la forma de proteger su riqueza, su familia y su legado cuando fallezca o si está incapacitado. Es el conjunto de documentos, incluyendo su testamento, que sus seres queridos utilizaran para llevar a cabo sus deseos y decisiones.

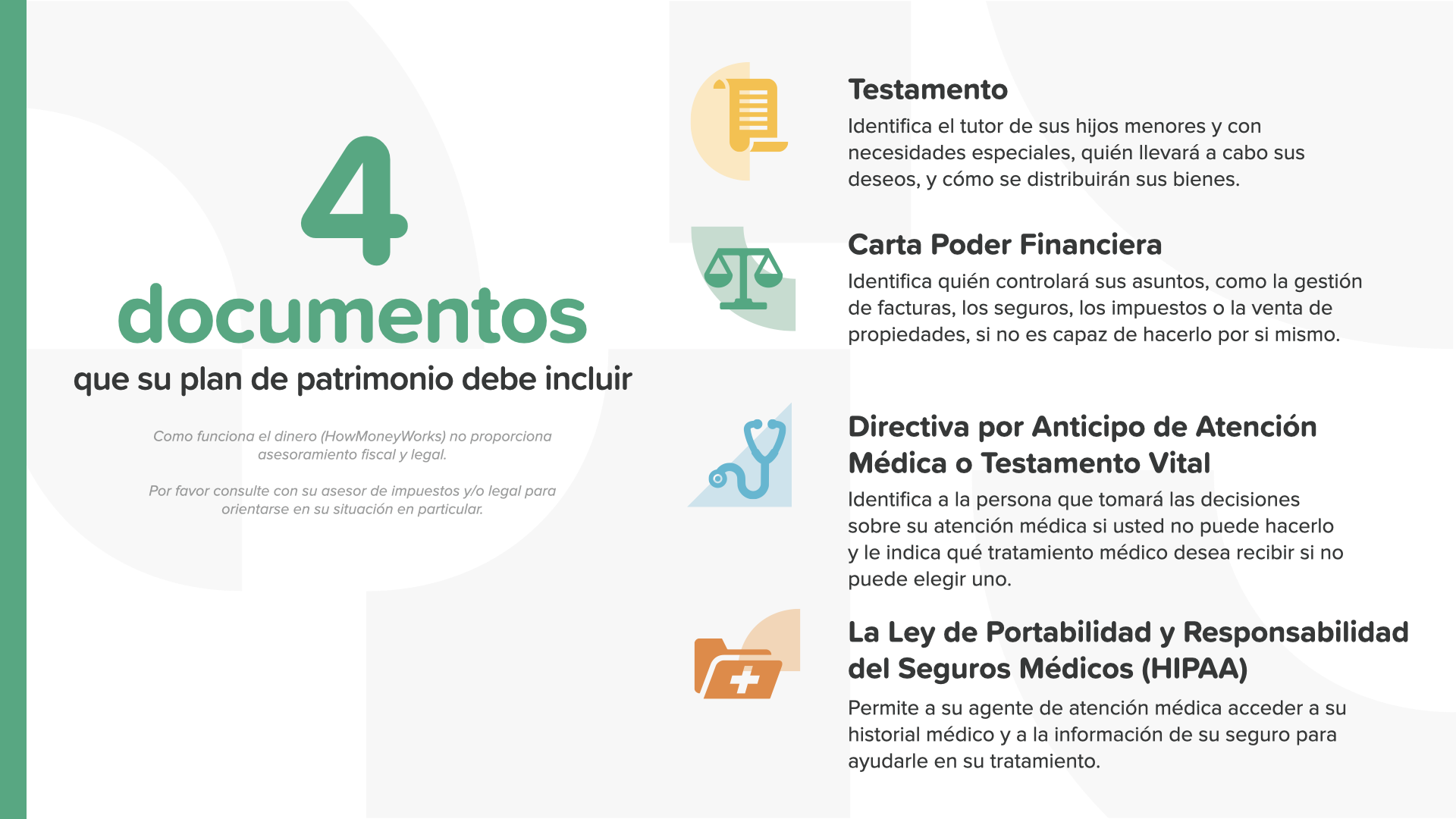

Hay 4 documentos que su plan de patrimonio debe incluir. Necesitará un testamento, su carta poder financiero, una directiva por anticipo de atención médica o un testamento vital y una autorización de la HIPAA. Su asesor legal puede ayudarle a poner todo esto en orden.

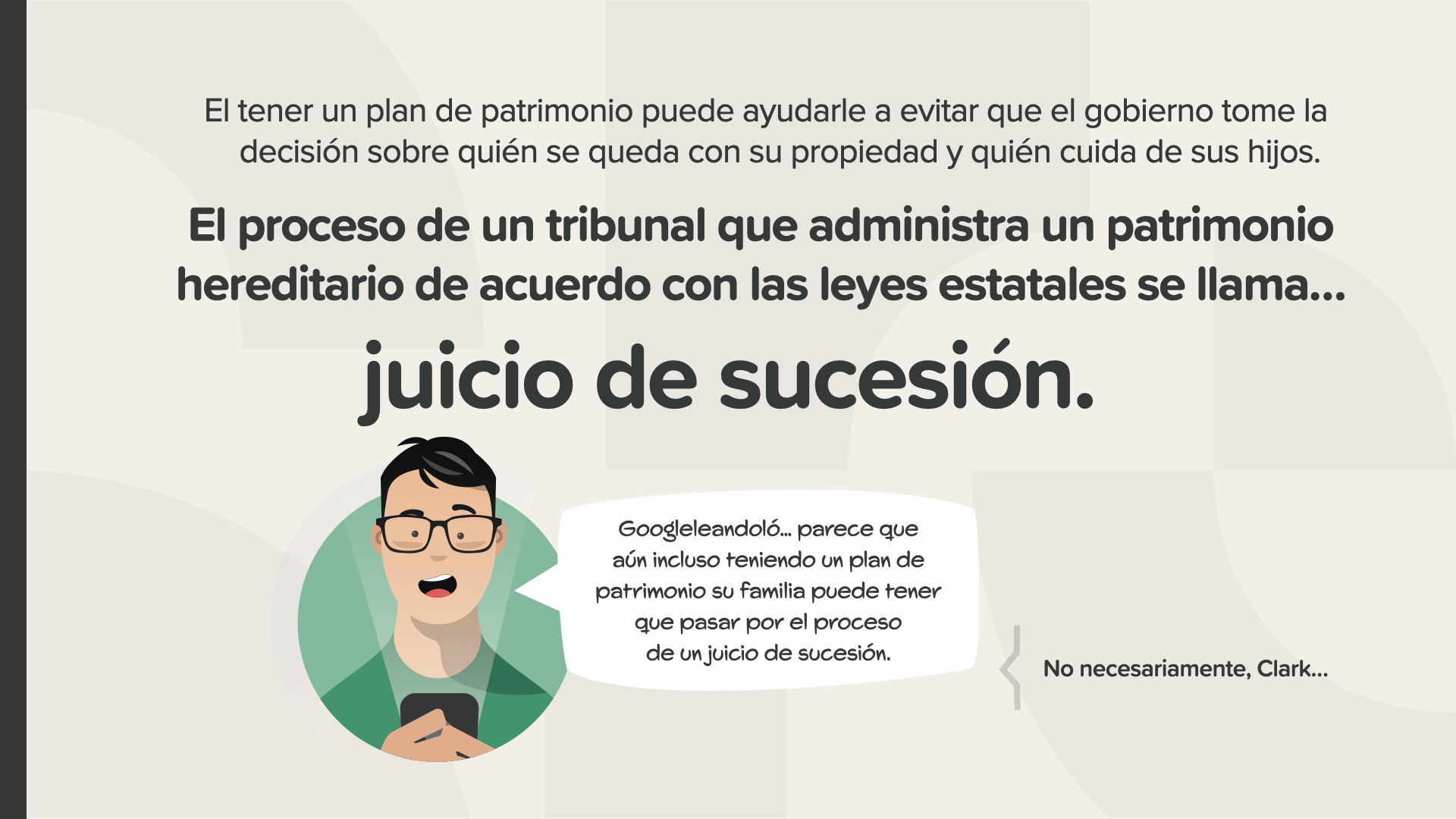

Tener un plan de patrimonio puede ayudarle a evitar que el gobierno tome las decisiones sobre quién se queda con su propiedad y quién cuida de sus hijos. El proceso de un tribunal administrando una herencia de acuerdo con las leyes estatales se llama JUICIO DE SUCESIÓN. Nadie tiene que pasar por eso si no tiene que hacerlo.

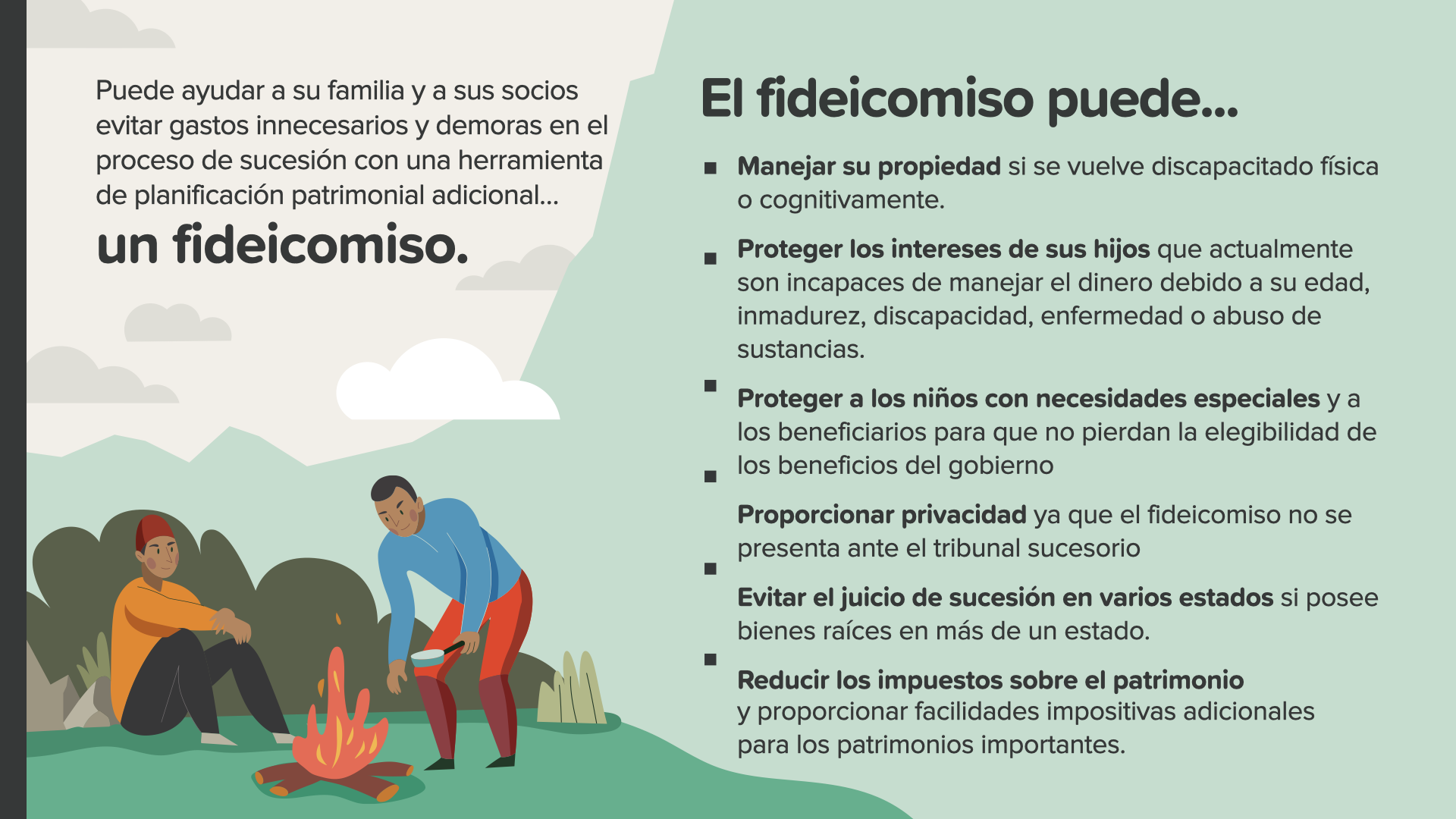

También puede ayudar a su familia ya sus socios a evitar gastos y retrasos innecesarios en el proceso de sucesión con una herramienta adicional de planificación de la herencia... un fideicomiso. Los fideicomisos pueden hacer muchas cosas por USTED. Una vez más, su asesor legal puede aconsejarle mejor cuando se trata de fideicomisos.

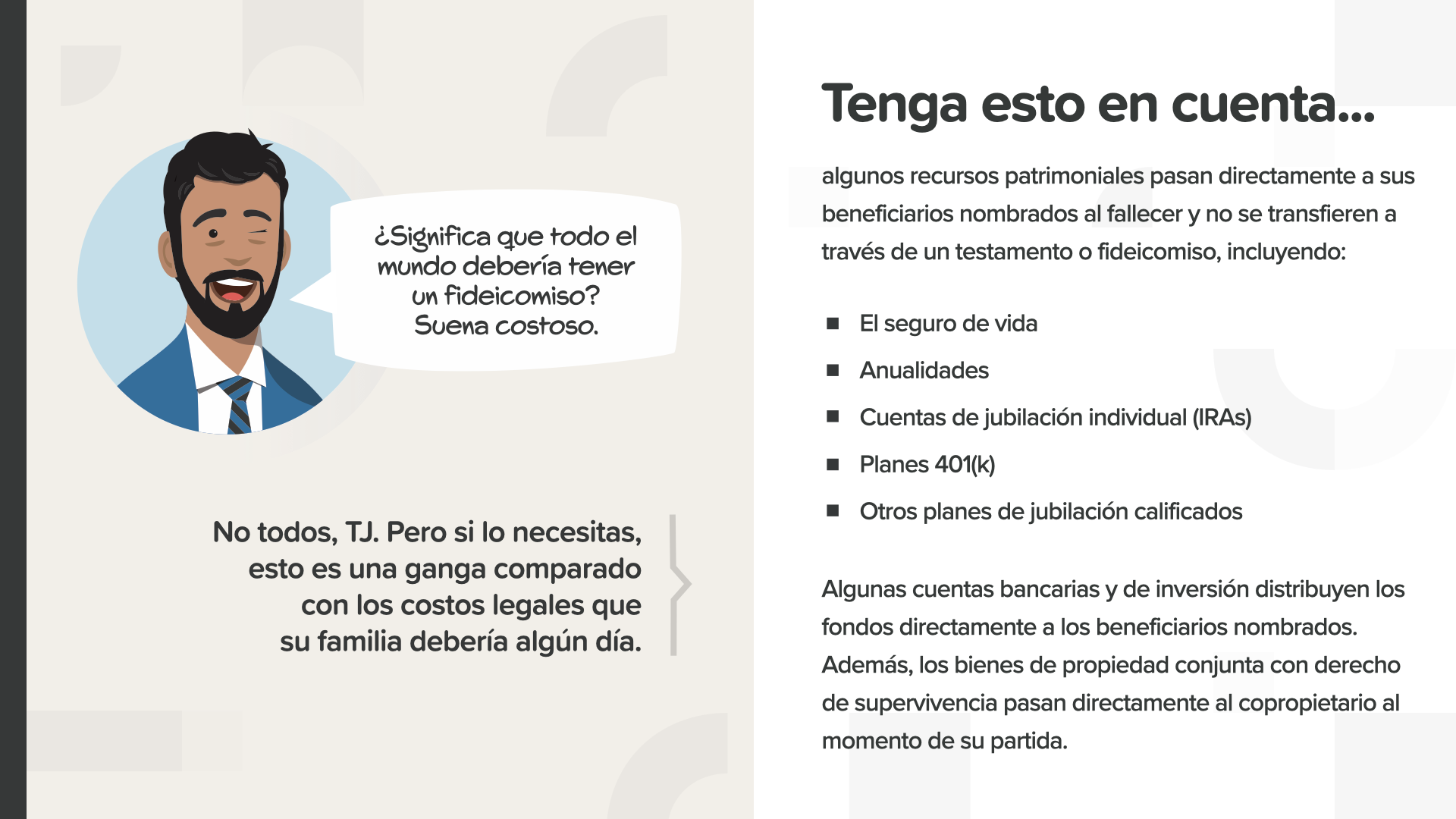

Por favor, tenga en cuenta que algunos recursos patrimoniales pasan directamente a sus beneficiarios nombrados al fallecer y no se transfieren a través de un testamento o un fideicomiso. Cosas como seguros de vida, anualidades, cuentas de jubilación individual (IRAs) o planes 401(k) y otros planes de retiro calificados funcionan de esa manera. Algunas cuentas bancarias y de inversión también distribuyen fondos directamente a sus beneficiarios nombrados. Los activos de propiedad conjunta con derechos a acrecer pasan directamente al copropietario al momento de su partida.

Si cree que la planificación de patrimonio es demasiado costosa o que consumirá mucho tiempo, entonces no ha considerado el costo que tendrán sus seres queridos en el futuro. La verdad es que hay opciones para casi todos los presupuestos. Le recomendamos que marque esta fase de inmediato.

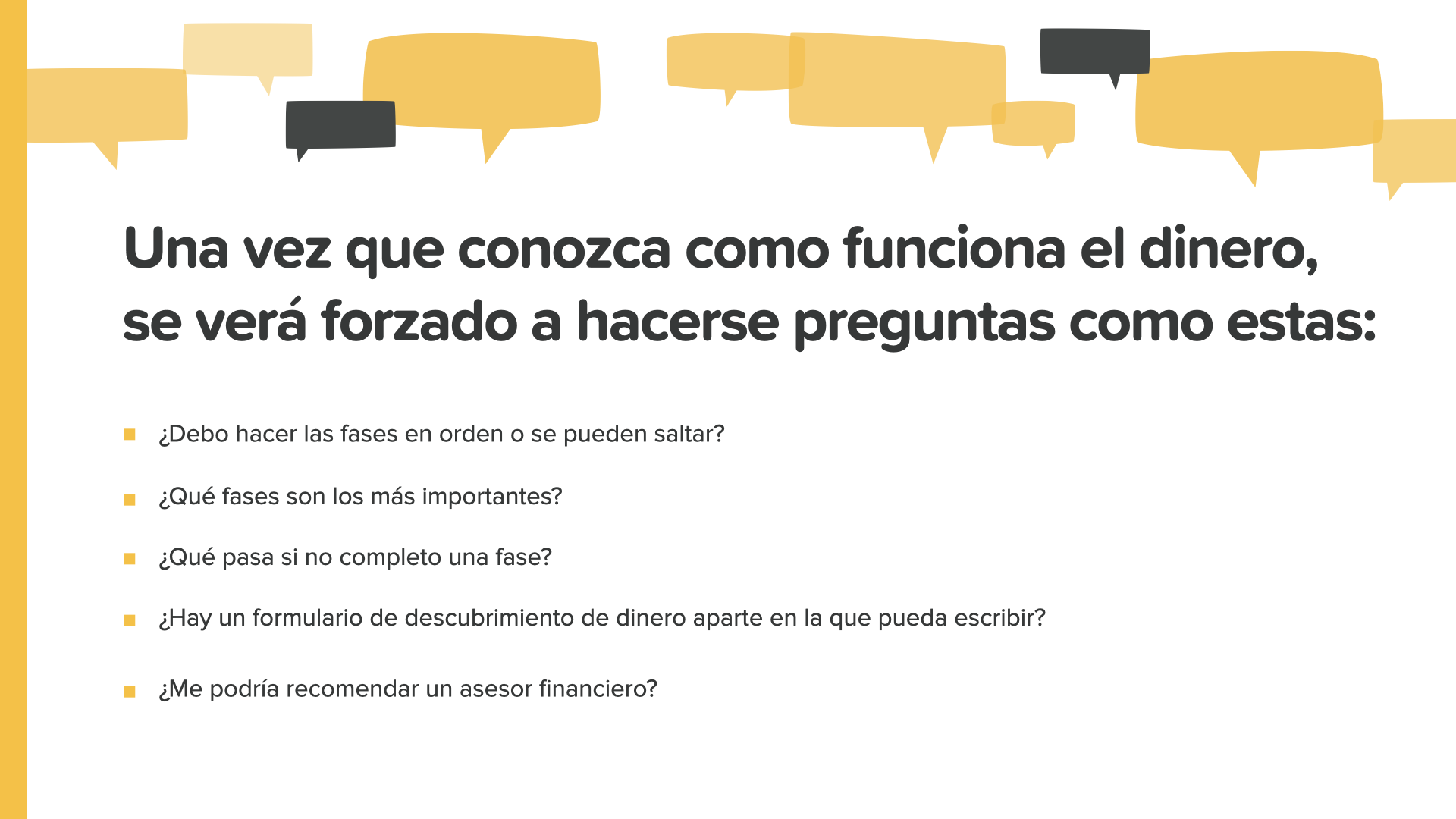

Estamos al final de la session de hoy y de toda la classe ng mga elemento ng HowMoneyWorks. Los hitos como los que acaba de conocer generarán preguntas como las que ve en la pantalla aquí. Un profesional financiero es la mejor persona a quien acudir para preguntas como estas y otras. Podemos discutir esto con usted si no tiene uno o necesita ayuda para elegir uno. Compartir la educación financiera y la educación es lo que hacemos. Gracias por su tiempo y atención y le deseamos todo lo mejor en su futuro financiero.

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Ito ay isang empresa enorme que requerirá un ejército de miles de educadores de HowMoneyWorks. Buscamos personas que nos ayuden a impartir estas classes. Ahí es donde usted o alguien que conoce puede entrar.

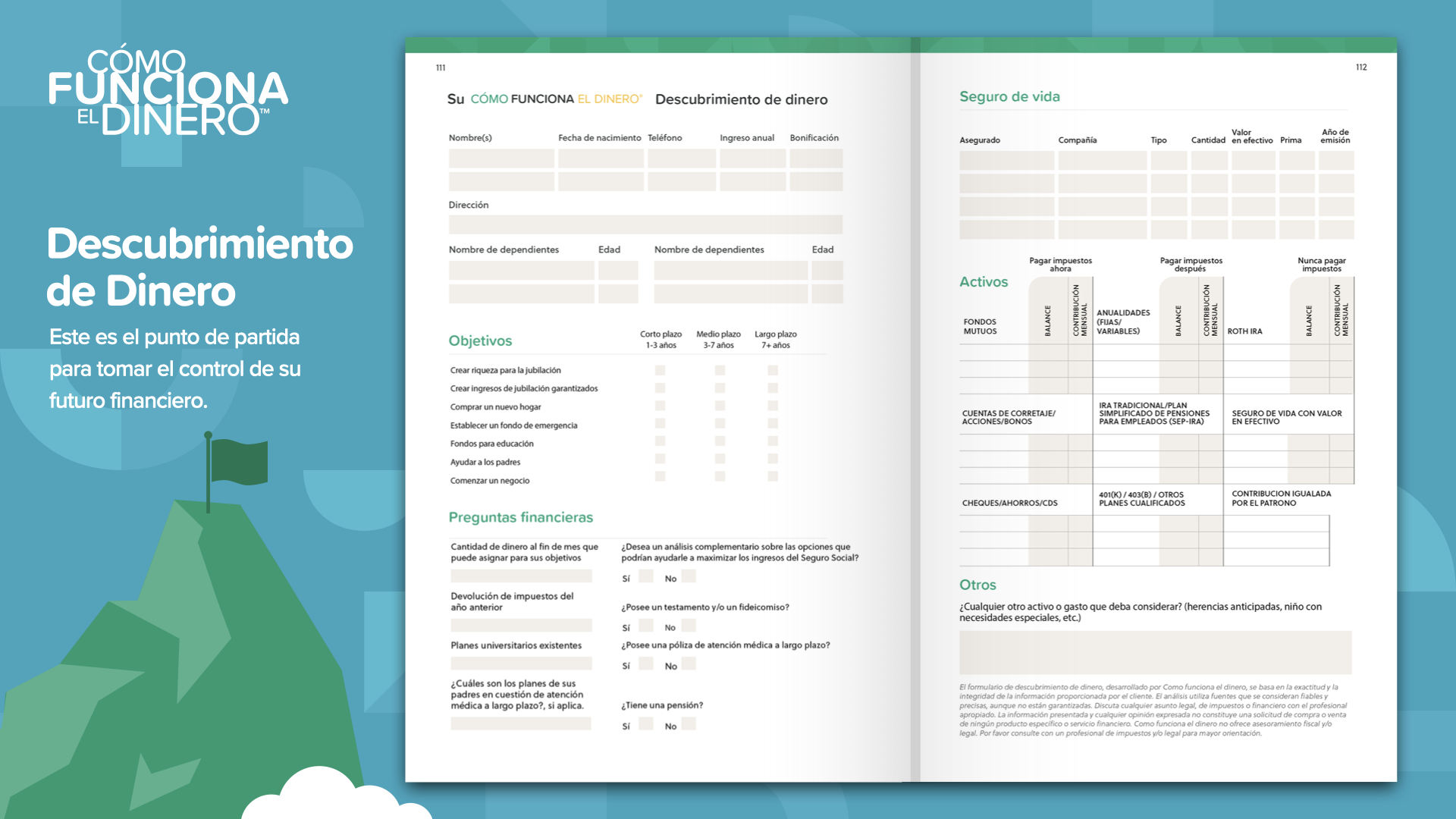

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Bilang como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo at ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Luego, nuestro equipo pasa unos días calculando números, buscando en la industria financiera los mejores productos y servicios para satisfacer sus necesidades at identificando los que mejor se adaptan a su situación actual y sus metas futuras. Finalmente, tenemos una pantalla compartida y lo guiamos a través de los pasos que le recomendamos que siga para lograr sus objetivos. Walang pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.